Zwei Jahre Pandemie: Wer sind die Gewinner und Verlierer?

Thomas Obst / Dan Schläger IW-Kurzbericht Nr. 16 27. Februar 2022 Zwei Jahre Pandemie: Wer sind die Gewinner und Verlierer?

Die weltweite Konjunkturerholung setzt sich trotz des Wiederauflebens der Pandemie weiter fort. Doch dahinter verbergen sich große Unterschiede. Die Corona-Krise hat Gewinner und Verlierer hervorgebracht.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Thomas Obst / Dan Schläger Institut der deutschen Wirtschaft (IW)

Die weltweite Konjunkturerholung setzt sich trotz des Wiederauflebens der Pandemie weiter fort. Doch dahinter verbergen sich große Unterschiede. Die Corona-Krise hat Gewinner und Verlierer hervorgebracht.

Die Geschwindigkeit der wirtschaftlichen Erholung nach dem Ausbruch der Corona-Pandemie hat viele Beobachter aus Politik und Wissenschaft überrascht. So folgte etwa der Welthandel einer V-Entwicklung und lag im November 2020 bereits wieder über dem Vorkrisenniveau. Die USA erreichten im Frühjahr 2021 ebenfalls ihr Vorkrisenniveau beim realen BIP, der Euroraum erst Ende 2021. Länder wie Deutschland, Portugal, Spanien oder Japan haben jedoch noch deutlichen Aufholbedarf. Gerade in Deutschland haben die Omikron-Variante und die damit verbundenen Maßnahmen, aber auch die Angebotsengpässe in Schlüsselbranchen wie der Autoindustrie die Wirtschaft erneut stark getroffen.

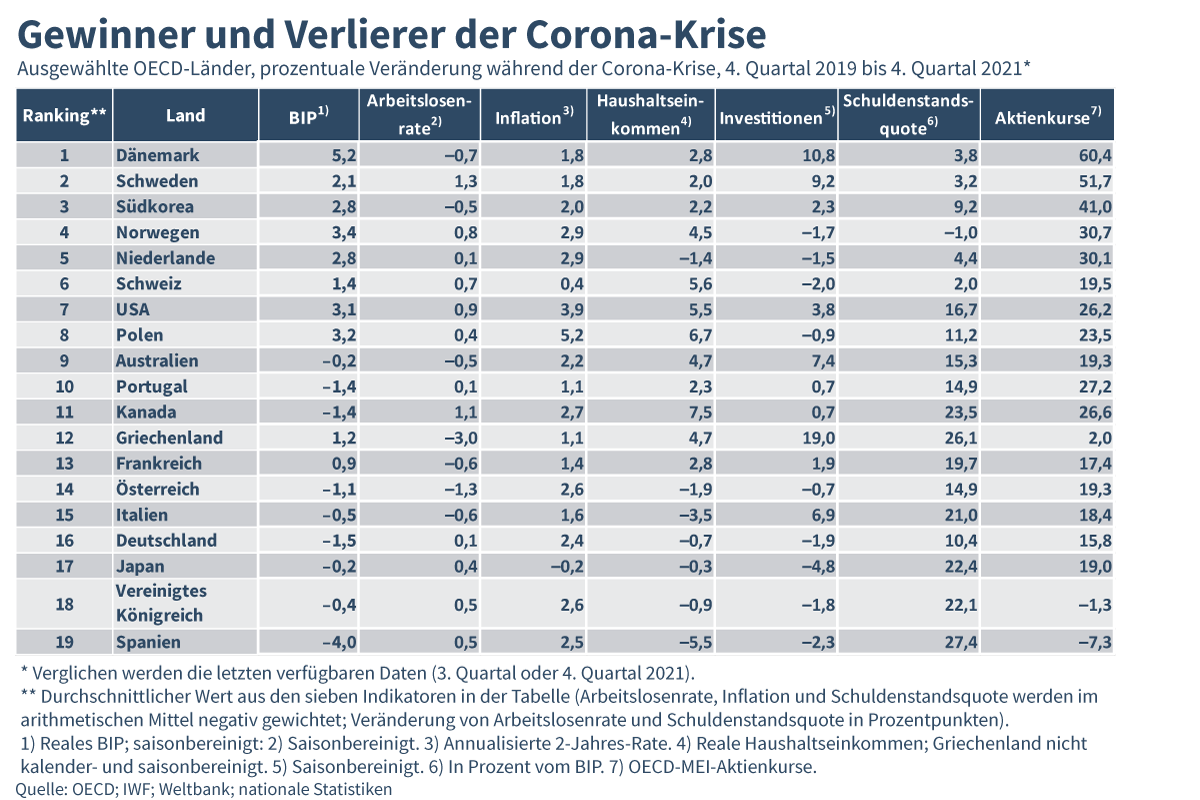

Zwei Jahre nach dem Ausbruch der Corona-Krise ist es an der Zeit, einen Blick auf die wirtschaftliche Entwicklung in den (fortgeschrittenen) Volkswirtschaften zu werfen. Um die Unterschiede möglichst gut herauszukristallisieren, werden sieben Indikatoren – Bruttoinlandsprodukt (BIP), Inflation, Arbeitslosenrate, verfügbare Haushaltseinkommen, Investitionen, Schuldenstandsquote und Aktienindizes – für 19 ausgewählte OECD-Staaten zusammengestellt. Diese Idee basiert auf einem Beitrag aus The Economist (2022). Der vorliegende Beitrag profitiert von aktualisierten Daten und umfangreicheren Indikatoren als Vergleichsmaßstab. Hierzu werden die Veränderungen (prozentual oder absolut) zu jeder Messgröße jeweils zwischen dem Vorkrisenniveau (4. Quartal 2019) und dem aktuellen Rand (überwiegend 4. Quartal 2021) berechnet. Die einzelnen Volkswirtschaften werden danach eingestuft, wie gut sie jeweils bei den einzelnen Indikatoren abschneiden. So wird schnell deutlich, dass einige Länder sich nach wie vor in einer wirtschaftlichen Misere befinden, während es anderen Ländern in fast allen Bereichen besser geht als vor der Pandemie. Die Spitzengruppe wird gebildet durch Dänemark, Schweden, Südkorea, Norwegen und die Niederlande. Die Schlusslichter sind Italien, Deutschland, Japan, das Vereinigte Königreich und Spanien (Tabelle).

Inhaltselement mit der ID 10547

Inhaltselement mit der ID 10548

Ein Blick auf die Entwicklung des realen BIP vermittelt einen ersten Eindruck über die wirtschaftliche Situation. Hier sind große Disparitäten erkennbar. Mehr als die Hälfte der Länder ist trotz der Pandemie während der letzten beiden Jahre gewachsen, zum Beispiel die USA, Dänemark, Schweden, Südkorea, Norwegen oder Frankreich. Am stärksten war die wirtschaftliche Dynamik in Dänemark mit über 5 Prozent oder in Polen und den USA mit jeweils rund 3 Prozent Wirtschaftswachstum. Weit abgeschlagen sind hingegen nach wie vor Spanien, Deutschland, Portugal oder Kanada. In Deutschland ist das reale BIP trotz gewisser Erholung im Jahr 2021 in den letzten beiden Jahren insgesamt um

1,5 Prozent und in Spanien sogar um 4 Prozent gesunken. Besonders südeuropäische Länder waren anfällig für Reiseverbote und den Einbruch der Ausgaben beim sozialnahen Konsum. Aber auch Industrienationen wie Deutschland wurden massiv durch weltweite Lieferengpässe, Materialmangel und zuletzt durch die Energiepreisexplosion in der Produktion gestört. Südkorea als Exportland mit seiner wettbewerbsfähigen Chipindustrie profitierte jedoch von dem weltweiten Halbleitermangel. Hier wuchs die Volkswirtschaft kräftig.

Die Veränderung des Haushaltseinkommens gibt einen Eindruck davon, wie gut es den Menschen in der Krise ergangen ist. Die Messung erfolgt real, das heißt bereinigt um die geringere Kaufkraft infolge des jüngsten Inflationsanstiegs. Im Vergleich zu früheren wirtschaftlichen Rezessionen wie der globalen Finanzkrise 2008 konnten die verfügbaren Einkommen der privaten Haushalte durch fiskalische Instrumente wie Kurzarbeitergeld, Steuersenkungen, aber auch durch die Aufstockung von Arbeitslosenhilfe wie in den USA stabilisiert werden. Letztere gingen noch einen Schritt weiter und verteilten direkt Gehaltsschecks an die Haushalte. Zudem führte die Pandemie zu einem Strukturwandel in den Konsumausgaben. Durch weniger Gastronomiebesuche und Reisen ergab sich in vielen Volkswirtschaften eine stark aufgestaute Ersparnis. Insgesamt haben sich die verfügbaren Haushaltseinkommen in den USA oder der Schweiz um rund 5,5 Prozent erhöht, in Kanada um 7,5 Prozent, in Australien um 4,7 Prozent oder 4,5 Prozent in Norwegen. In Spanien hingegen verschlechterte sich die Einkommenssituation bei den privaten Haushalten um 5,5 Prozent, in Italien um 3,5 Prozent.

Die positive Überraschung der Corona-Krise ist der schnelle Rebound der Arbeitsmärkte. Dieser war in vielen Ländern beeindruckend, aber in Teilen auch unvollständig. So ist die Arbeitslosenrate in den USA zwar deutlich gesunken, verharrt aber immer noch über dem Vorkrisenniveau. In Europa konnten die Auswirkungen der Pandemie auf den Arbeitsmarkt einerseits durch Instrumente wie das Kurzarbeitergeld abgefedert werden, andererseits haben sich auch hier Ungleichgewichte ergeben. Nichtsdestotrotz überwiegt das positive Bild. So ist die Arbeitslosenrate in Dänemark um 0,7, in Frankreich und Italien um 0,6 und in Griechenland deutlich um 3 Prozentpunkte während der letzten zwei Jahre gesunken. In Deutschland, den Niederlanden oder Portugal liegt sie nur noch minimal über dem Vorkrisenniveau.

Auch wenn es gelungen ist, die Einkommenssituation der Haushalte zu stabilisieren, hat die expansive Geld- und Fiskalpolitik dazu beigetragen, dass sich weltweit historische Preissteigerungen zum Ende 2021 eingestellt haben. Die zu Anfang aus Angebotsengpässen resultierende Teuerung, die am aktuellen Rand durch die Energiepreise verstärkt und künftig durch den staatlich verordneten CO2-Preis zumindest in Europa getrieben wird, birgt die Gefahr, dass daraus eine Preis-Lohn-Preis-Spirale entsteht und die Inflationserwartungen sich entkoppeln. Die Rückkehr der Inflation führt somit zu Kaufkraftverlusten und möglicherweise zu Konsumeinbrüchen bei den privaten Haushalten. Die jährliche Änderungsrate der Inflation betrug in den USA zuletzt 7 Prozent – der stärkste Anstieg seit 1982.

Doch nicht überall steigt die Inflation so stark. Rechnet man die Basiseffekte aus 2021 heraus und berechnet die annualisierte 2-Jahres-Rate, liegt diese in vielen Ländern noch unterhalb der Zielinflationsrate der EZB von 2 Prozent. In Italien liegt sie bei 1,6 Prozent, in Frankreich bei 1,4 Prozent, in der Schweiz nur bei 0,4 Prozent oder in Japan sogar bei minus 0,2 Prozent. In den USA, Polen und Norwegen lassen sich trotz Korrektur der Basiseffekte nennenswerte Inflationsanstiege oberhalb der Zielinflationsrate beobachten. Die negativen wirtschaftlichen Folgen der höheren Inflation können bei Fortbestehen im Jahr 2022 beachtlich werden und haben bereits zu einer Kehrtwende hin zu einer strafferen Geldpolitik in den USA oder Südkorea geführt.

Viele Länder haben in einem historisch einmaligen Umfang mit expansiver Fiskalpolitik die Nachfrage stabilisiert und drohende Zahlungsausfälle der Unternehmen abgefedert. So umfassen die hohen Konjunktur- und Hilfspakete in den USA etwa 25 Prozent des realen BIP. Auch wenn in der Sache richtig, werfen die beträchtlichen Schuldenaufnahmen Fragen nach der Schuldentragfähigkeit in den nächsten Jahren bei gleichzeitiger Straffung der Geldpolitik auf. In diesem Kontext stellt auch die schuldenfinanzierte staatliche Subventionierung von Geschäftsmodellen, die bereits vor der Pandemie nicht zukunftsträchtig waren, ein Problem für die wirtschaftliche Entwicklung dar. Der Prozess der schöpferischen Zerstörung könnte durch gießkannenartige Verteilung der fiskalischen Zuschüsse stark beeinträchtigt sein, was auch an den weitestgehend ausgebliebenen Insolvenzanträgen bei gleichzeitig geringen Marktzutrittsraten in Deutschland beobachtet werden kann. Staaten und Unternehmen sind von günstigen Refinanzierungsbedingungen abhängig geworden, was mit Blick auf die sich anbahnende Zinswende Grund zur Sorge bereitet.

Ein hohes Maß an Unsicherheit während der Corona-Krise hat die Investitionen der Unternehmen negativ beeinflusst. Zwar haben sich diese bis heute stark erholt, doch neun der analysierten Länder konnten ihr Vorkrisenniveau bisher noch nicht wieder erreichen. Die Investitionstätigkeit ist deutlich in Griechenland um 19 Prozent, in Dänemark mit fast 11 Prozent und in Schweden mit rund 9 Prozent im Vergleich zum Vorkrisenniveau gestiegen. Schlusslichter bilden Spanien und Japan. Hier sind die Investitionen um 2 Prozent und rund 5 Prozent gesunken. Auch in Deutschland, Norwegen und der Schweiz liegen die privaten Investitionen noch jeweils knapp 2 Prozent unter dem Vorkrisenniveau. Während die Aktienkurse in Ländern wie Dänemark und Schweden rund 60 Prozent und 52 Prozent über dem Vorkrisenniveau rangieren, stagnieren sie im Vereinigten Königreich und in Spanien: Die Aktienkurse liegen dort jeweils 1,3 und 7,3 Prozent unter dem 4. Quartal 2019. Es bleibt abzuwarten, ob starke Kursanstiege angesichts der absehbaren geldpolitischen Straffung anhalten.

Insgesamt lässt sich festhalten, dass die im Umgang mit der Corona-Krise eher liberalen und gut organisierten Staaten wie Dänemark, Schweden, Südkorea oder die Schweiz wirtschaftlich besser abgeschnitten haben, während Länder wie Spanien, das Vereinigte Königreich, Japan und Deutschland bisher deutlich schlechter durch die Krise gekommen sind.

Michael Hüther im Handelsblatt-Podcast Audio 19. April 2024

Die Zukunft Europas: Welche Prioritäten sind für die Wettbewerbsfähigkeit entscheidend?

Die Europäische Union hat ihre neue strategische Agenda für die Jahre 2024 bis 2029 veröffentlicht. IW-Direktor Michael Hüther und HRI-Präsident Bert Rürup analysieren im Handelsblatt-Podcast „Economic Challenges” die Bedeutung der Wettbewerbsfähigkeit für die ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.