Wachstumschancengesetz: Eine vertane Chance auf mehr Wachstum

Martin Beznoska / Tobias Hentze / Thomas Obst IW-Kurzbericht Nr. 83 10. November 2023 Wachstumschancengesetz: Eine vertane Chance auf mehr Wachstum

Mit dem Wachstumschancengesetz will die Regierung die privaten Investitionen anregen, indem sie eine Investitionsprämie schafft und steuerliche Anreize setzt. Abschreibungsmöglichkeiten und Thesaurierungsbegünstigung sollen verbessert werden. Auch wenn die Schritte in die richtige Richtung gehen, ist der Effekt auf die Investitionstätigkeit und das deutsche Bruttoinlandsprodukt voraussichtlich gering.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Martin Beznoska / Tobias Hentze / Thomas Obst Institut der deutschen Wirtschaft (IW)

Mit dem Wachstumschancengesetz will die Regierung die privaten Investitionen anregen, indem sie eine Investitionsprämie schafft und steuerliche Anreize setzt. Abschreibungsmöglichkeiten und Thesaurierungsbegünstigung sollen verbessert werden. Auch wenn die Schritte in die richtige Richtung gehen, ist der Effekt auf die Investitionstätigkeit und das deutsche Bruttoinlandsprodukt voraussichtlich gering.

Aus Sicht der Bundesregierung soll das sogenannte Wachstumschancengesetz ein zentraler Impuls für mehr wirtschaftliche Dynamik in den kommenden Jahren darstellen. Der Regierungsentwurf – die parlamentarische Verabschiedung steht noch aus – sieht eine Ansammlung von zahlreichen Einzelmaßnahmen zur Entlastung der Unternehmen vor. Dazu gehören unter anderem eine Investitionsprämie für Investitionen in die Transformation der Wirtschaft, der Ausbau der Forschungsförderung, eine Verbesserung der Verlustverrechnung, eine Anhebung der Grenze für Sofortabschreibungen geringwertiger Wirtschaftsgüter, eine befristete Wiedereinführung degressiver Abschreibungsregeln und eine Erweiterung der Bemessungsgrundlage bei der Thesaurierungsbegünstigung. Allerdings finden sich unter anderem mit der Verschärfung der Zinsschranke in dem Gesetzesentwurf auch Vorhaben, die Unternehmen zusätzlich belasten können. Die Kriterien für die Anspruchsberechtigung auf die Investitions-prämie sind zudem restriktiv und Antrag einschließlich Prüfung schaffen neue Bürokratie.

Aus fiskalischer Sicht entfaltet das Wachstumschancengesetz erst im Lauf der kommenden Jahre seine vollständige Wirkung. So gibt die Bundesregierung die resultierenden Mindereinnahmen kumuliert für den Zeitraum von 2024 bis 2028 mit rund 32 Milliarden Euro an, wobei das Maximum mit gut 10 Milliarden Euro im Jahr 2026 erreicht werde (Deutscher Bundestag, 2023). Dies entspricht einem Anteil an den geschätzten Steuereinnahmen des Staates im Jahr 2026 von weniger als 1 Prozent (BMF, 2023).

Degressive Abschreibung schafft Vorteil

Der größte Anteil an den abzusehenden Steuermindereinnahmen entfällt auf die geplante Wiedereinführung der degressiven Abschreibungsregeln für im Zeitraum vom 1. Oktober 2023 bis 31. Dezember 2024 angeschaffte bewegliche Wirtschaftsgüter des Anlagevermögens. Der Vorteil gegenüber einer linearen Abschreibung über zehn Jahre liegt darin, dass sich in den ersten vier Jahren die Abschreibungsraten erhöhen, danach kehrt sich der Effekt gegenüber der linearen Abschreibung um. Statt konstant 10 Prozent pro Jahr wie bei der linearen Abschreibung beträgt die Rate im ersten Jahr 25 Prozent, im zweiten Jahr 19 Prozent, im dritten Jahr 14 Prozent und im vierten Jahr 11 Prozent (jeweils 75 Prozent der Vorjahresrate). Danach sieht das Wachstumschancengesetz eine Wechseloption zur linearen Abschreibung vor. In der Konsequenz kann ein bewegliches Wirtschaftsgut durch die Regelung über acht Jahre vollständig abgeschrieben werden. Daraus ergibt sich in den ersten Jahren der Abschreibung jeweils ein Liquiditätsvorteil gegenüber dem Status quo. Langfristig ist die nominale steuerliche Belastung unabhängig von der Abschreibungsmethode. Ausgehend von der höheren Liquidität lässt sich in Abhängigkeit der Kapitalkosten eines Unternehmens, welche im Schnitt aktuell bei rund 7 Prozent liegen (KPMG, 2023), der Zinseffekt ermitteln. Zum Vergleich werden die bei linearer und degressiver Abschreibung im Zeitverlauf unterschiedlich hohen steuerlichen Erstattungen anhand der Barwertmethode auf das Jahr der Investition abdiskontiert.

Durch die großzügigeren Abschreibungsregeln infolge der geplanten Gesetzesänderung fällt der Barwert der steuerlichen Bemessungsgrundlage um 10 Prozent geringer aus. Bei einer Ertragssteuerbelastung von 30 Prozent ergibt sich durch die Wiedereinführung der degressiven Abschreibung bei einer Investition ein Zinseffekt von 3 Prozent, das heißt ein Unternehmen hat bei einer Investition von 1 Million Euro einen Vorteil von 30.000 Euro in aktuellen Preisen.

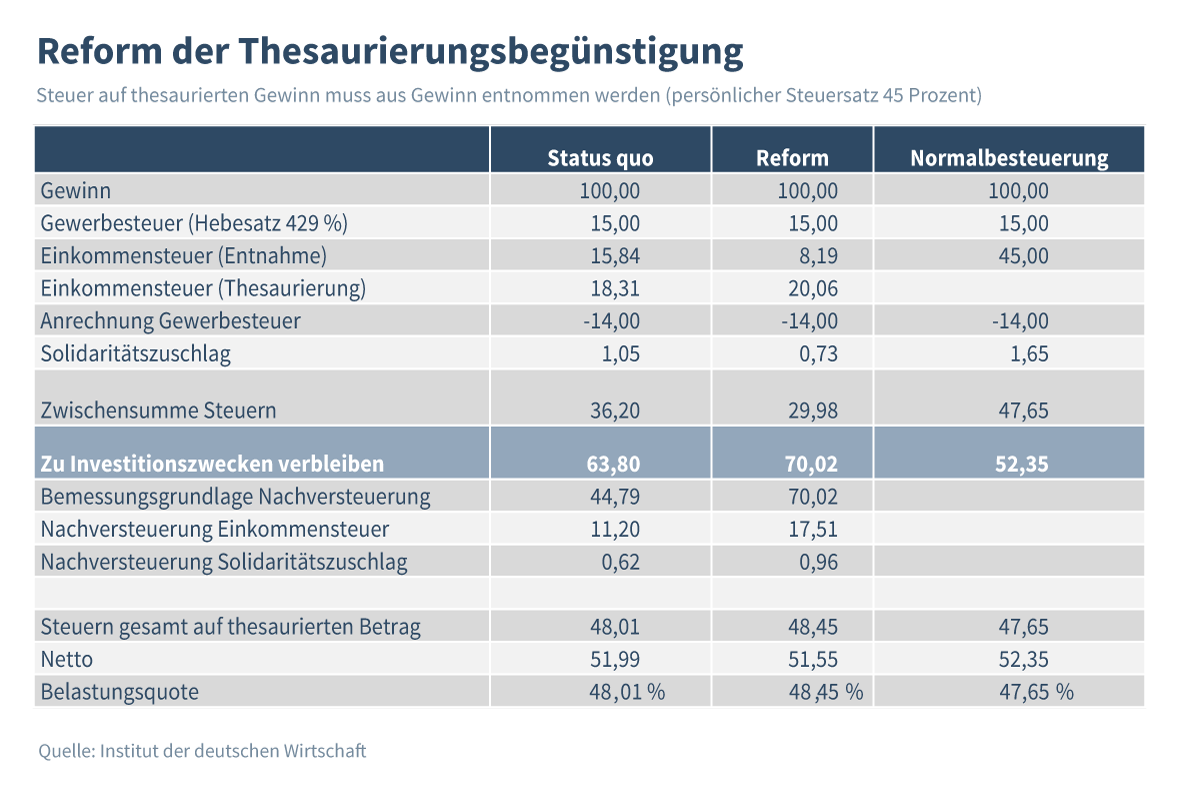

Eine weitere wichtige und überfällige Reform, die im Wachstumschancengesetz enthalten ist, betrifft die Thesaurierungsbegünstigung für Einzel- und Personenunternehmen. Die Thesaurierungsbegünstigung ermöglicht es Unternehmen, die der Einkommensteuer anstatt der Körperschaftsteuer unterliegen, thesaurierte Gewinne mit einem niedrigeren Steuersatz als dem persönlichen Steuersatz des Gesellschafters zu versteuern und somit Investitionen zu ähnlichen Konditionen aus einbehaltenen Gewinnen zu finanzieren wie Kapitalgesellschaften. Der Thesaurierungssteuersatz beträgt 28,25 Prozent und soll die Steuerbelastung auf Unternehmensebene im Vergleich zur Normalbesteuerung auf Gesellschafterebene deutlich reduzieren (Tabelle).

Inhaltselement mit der ID 12713

Inhaltselement mit der ID 12714

In der Praxis muss allerdings in der Regel zur Zahlung der Steuer wiederum Gewinn aus dem Unternehmen entnommen werden, der im Status quo dem persönlichen Steuersatz unterliegt und somit die effektive Steuerbelastung des begünstigten Gewinns deutlich über die intendierte Steuerbelastung treibt. Die geplante Reform der Thesaurierungsbegünstigung ermöglicht nun auch die Begünstigung der zur Zahlung der Steuern entnommenen Gewinne. Dies senkt die Belastung auf Unternehmensebene bei einem persönlichen Steuersatz von 45 Prozent und einer Gewerbesteuer von 15 Prozent (Hebesatz 429 Prozent) um 6,2 Prozentpunkte. Die gesparte Steuer steht für eigenkapitalfinanzierte Investitionen zur Verfügung.

Allerdings wird der steuerbegünstigte Betrag bei Entnahme nachversteuert. Das Rechenbeispiel zeigt, dass die Gesamtbelastung nach der Reform höher ist als vorher. Mit einer Reduktion des Thesaurierungssteuersatzes um einen Prozentpunkt auf 27,25 Prozent könnte die Thesaurierung noch attraktiver gestaltet werden, ohne dass es gegenüber einer unmittelbaren Entnahme des gesamten Gewinns zu einer Bevorzugung käme. Zum einen würde dies die zu Investitionszwecken verbliebenen Mittel im Unternehmen weiter erhöhen und zum anderen wäre steuersystematisch eine Verbesserung erreicht, da die Gesamtbelastung des Gewinns lediglich minimal über der der Regelbesteuerung liegen würde.

Nur kleines Plus bei Investitionen

Die makroökonomischen Auswirkungen des Wachstumschancengesetzes lassen sich mithilfe des Global Economic Model von Oxford Economics untersuchen. Das Modell ist in der kurzen Frist keynesianisch, sodass nachfragebedingte Veränderungen die gesamtwirtschaftliche Entwicklung beeinflussen. So würde beispielsweise ein Anstieg im Bruttoinlandsprodukt (BIP) zu höheren Einkommen und somit mehr Nachfrage nach Gütern im In- und Ausland führen. In der langfristigen Betrachtung ist das Modell monetaristisch. Die wirtschaftliche Entwicklung wird maßgeblich durch Angebotsfaktoren beeinflusst. Steuerliche Anreize, wie im Wachstumschancengesetz verankert, wirken sich im Wesentlichen auf die private Investitionstätigkeit aus.

Simulationsrechnungen anhand des Modells zeigen, dass die verschiedenen Maßnahmen – in Summe eine Entlastung von rund 32 Milliarden Euro im Zeitraum von 2024 bis 2028 – zu einer leichten Steigerung der privaten Investitionstätigkeit führen. Im Vergleich zum Basisszenario (ohne die steuerlichen Anpassungen des Wachstumschancengesetzes) würden die gesamtwirtschaftlichen Anlageinvestitionen aufgrund des Wachstumschancengesetzes im Jahr 2028 um etwa 0,6 Prozent höher liegen. Dies ist gleichbedeutend mit einer realen Investitionszunahme in Höhe von 3,5 Milliarden Euro (Preise des Jahres 2023). Kumuliert über die Jahre 2024 bis 2028 beträgt das reale Investitionsplus rund 11 Milliarden Euro. Nach dem Jahr 2028 gehen die positiven Effekte auf die privaten Investitionen in der Simulationsrechnung wieder zurück. Der resultierende Beschäftigungseffekt beläuft sich im betrachteten Zeitrahmen auf maximal knapp 9.000 zusätzliche Stellen. Das reale BIP nimmt im Zeitverlauf ebenfalls zu und würde im Jahr 2028 rund 2 Milliarden Euro (0,05 Prozent) höher liegen als im Basisszenario. Kumuliert für die Jahre 2024 bis 2028 beträgt das reale Plus des BIP schätzungsweise 7 Milliarden Euro. Im Vergleich zu den privaten Investitionen fällt der Effekt geringer aus. Dies resultiert vor allem aus in ähnlicher Höhe steigenden Importen, während die Exporte nur minimal zunehmen (0,4 Milliarden Euro im Jahr 2028).

Die steuerlichen Anreize durch das Wachstumschancengesetz würden demnach die wirtschaftliche Dynamik insgesamt leicht verbessern. Allerdings zeigt die geringe Effektstärke auch, dass das geplante Gesetz längst nicht ausreichen würde, um das für die Transformation erforderliche Investitionsvolumen auch nur annähernd zu erreichen. Die internationale Wettbewerbsfähigkeit der deutschen Unternehmen wäre angesichts des kleinen Plus bei den Exporten nur geringfügig gestärkt.

Sebastian Dullien* / Simon Gerards Iglesias / Michael Hüther / Katja Rietzler* Presseveranstaltung 8. Mai 2024

Pressekonferenz: Herausforderungen für die Schuldenbremse – Investitionsbedarfe in der Infrastruktur und für die Transformation

Bröckelnde Straßen, Schienen und Brücken, veraltete Gebäude, mangelhafte Bildungsinfrastruktur, fehlende Infrastruktur für Strom, Wasserstoff und Wärme: Bundesweit wächst der Investitionsbedarf. Eine neue Studie des Instituts der deutschen Wirtschaft (IW), die ...

Sebastian Dullien* / Simon Gerards Iglesias / Michael Hüther / Katja Rietzler* IW

Martin Beznoska / Tobias Hentze/ Björn Kauder IW-Report Nr. 21 19. April 2024

Stellungnahme für den Vorsitzenden des Finanzausschusses des Landtags Schleswig-Holstein: Schuldenbremse und Investitionsquoten

Angesichts der bestehenden Herausforderungen, insbesondere der Transformation zur Klimaneutralität, erscheinen die bestehenden Grenzwerte der Schuldenbremse als zu eng. Dies gilt umso mehr nach dem Urteil des Bundesverfassungsgerichts vom 15. November 2023, in ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.