Pekka Sagner / Anna-Maria Hagenberg IW-Kurzbericht Nr. 88 29. November 2021 Vier Jahre sparen für die Grunderwerbsteuer

Beim Immobilienkauf muss allein für die Grunderwerbsteuer im Durchschnitt vier Jahre lang gespart werden. Am längsten müssen Berlinerinnen und Berliner sparen – bis zu elf Jahre.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Pekka Sagner / Anna-Maria Hagenberg Institut der deutschen Wirtschaft (IW)

Beim Immobilienkauf muss allein für die Grunderwerbsteuer im Durchschnitt vier Jahre lang gespart werden. Am längsten müssen Berlinerinnen und Berliner sparen – bis zu elf Jahre.

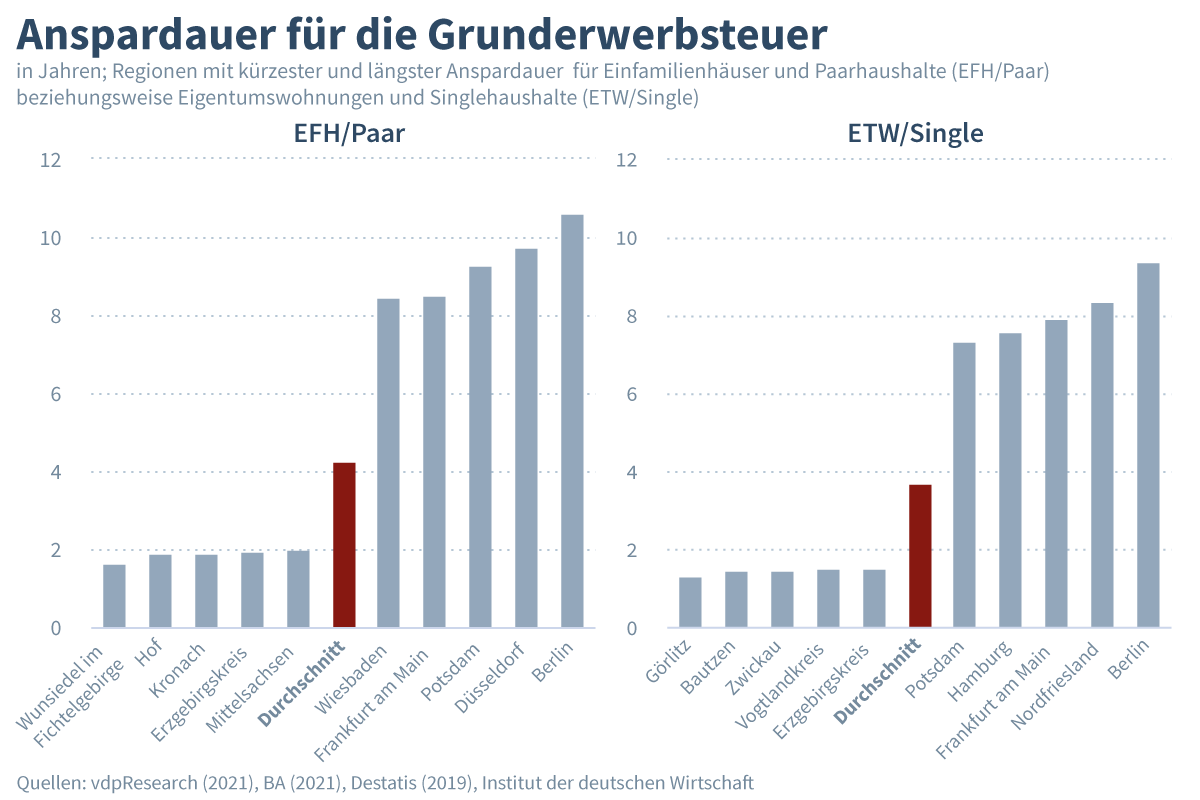

Im Durchschnitt der deutschen Landkreise und kreisfreien Städte müssen Paare für den Kauf eines Einfamilienhauses 5,5 Monatseinkommen zur Seite legen, um die Grunderwerbsteuer aufzubringen – für Singles sind es im Fall einer Eigentumswohnung 4,6 Monatseinkommen. Bei einer durchschnittlichen Sparrate von 10,8 Prozent des Nettoeinkommens (Destatis, 2019, Hinweis: vor Corona-Pandemie) entspricht dies vier Jahre und drei Monate sparen für Paare und drei Jahre und neun Monate für einen Single.

Regionale Unterschiede

Am längsten muss in Berlin gespart werden. Paare müssen dort allein für die Grunderwerbsteuer beim Kauf eines Einfamilienhauses zehn Jahre und sieben Monate lang gut 10 Prozent ihres Einkommens beiseitelegen – Singles beim Kauf einer Eigentumswohnung neun Jahre und fünf Monate. Berlin liegt damit auch noch deutlich vor anderen Großstädten. Selbst in Düsseldorf, wo mit 6,5 Prozent noch ein halber Prozentpunkt mehr Grunderwerbsteuer aufzubringen ist, müssen Paare im Mittel mit neun Jahren und neun Monaten fast ein Jahr weniger sparen. Im Mittel der sieben größten deutschen Städte sind es acht Jahre und zwei Monate für ein Einfamilienhaus und sieben Jahre und vier Monate für eine Eigentumswohnung. Deutlich weniger lang müssen potenzielle Immobilienkäufer in ländlichen Regionen Ostdeutschlands, Oberfranken und entlang der deutsch-tschechischen und deutsch-polnischen Grenze sparen. Ein Single braucht in Görlitz lediglich ein Jahr und drei Monate für die Grunderwerbsteuer zu sparen, für Paare sind es in Wunsiedel im Fichtelgebirge ein Jahr und sieben Monate. Die Landkreise, in denen am wenigsten lang für die Grunderwerbsteuer gespart werden muss, liegen in Sachsen und Bayern.

Reformbedarf

Die Grunderwerbsteuer ist Teil der Erwerbsnebenkosten, die Käufer beim Kauf eines Grundstücks und auch für darauf befindliche Gebäude aufbringen müssen. Sie hängt prozentual vom Kaufpreis der erworbenen Immobilie ab. Die Höhe der Grunderwerbsteuer wird seit der Föderalismusreform 2006 von den Bundesländern festgelegt. Die Eigenkapitalanforderungen für die Grunderwerbsteuer sind in den vergangenen Jahren aufgrund der vielerorts dynamischen Kaufpreisentwicklungen stark gestiegen. In den letzten zehn Jahren haben sich die durchschnittlichen Preise für Wohneigentum fast verdoppelt (Bundesbank, 2021). Auf der Finanzierungsseite standen dieser Entwicklung stark sinkende Zinsen für Baudarlehen gegenüber, sodass sich das Verhältnis aus Zins und Tilgung zum monatlichen Einkommen weniger stark erhöht hat als es ein Blick auf die Kaufpreise zunächst vermuten ließe. Aufseiten der Erwerbsnebenkosten und insbesondere der Grunderwerbsteuer findet sich ein solcher kostendämpfender Faktor nicht, im Gegenteil: Bis auf Bayern und Sachsen haben alle Bundesländer den ursprünglichen Satz von 3,5 Prozent erhöht, im Schnitt um 1,94 Prozentpunkte auf 5,44 Prozent. Den Spitzensteuersatz von 6,5 Prozent zahlen Käufer heute in Brandenburg, Nordrhein-Westfahlen, Schleswig-Holstein, Thüringen sowie dem Saarland. Die Kombination aus stark gestiegenen Immobilienpreisen und Erhöhungen bei den Grunderwerbsteuersätzen hat zur Folge, dass sich die Einnahmen aus der Grunderwerbsteuer zwischen 2010 und 2020 auf 16 Milliarden Euro verdreifacht haben (Destatis, 2021).

Inhaltselement mit der ID 10194

Inhaltselement mit der ID 10195

Reformpotenzial

Wohneigentumspolitik ist in Deutschland hauptsächlich vermögenspolitisch motiviert. Um insbesondere jungen Menschen den Einstieg ins Wohneigentum zu erleichtern und die Vermögensbildung früh zu unterstützen, braucht es Entlastungen bei den Erwerbsnebenkosten. Eine Neugestaltung der Grunderwerbsteuer, insbesondere die Möglichkeit zu differenzierten Grunderwerbsteuersätzen, könnte hier für deutliche Entlastungen sorgen. Eine Reduzierung der Grunderwerbsteuer für den Ersterwerb und die Selbstnutzung einer Immobilie würde jüngeren Haushalten den Zugang zum Wohneigentum erleichtern und könnte helfen, den Trend der sinkenden Wohneigentumsquote unter den Jüngeren zu stoppen (Sagner/Voigtländer, 2021). Eine zielgerichtete Reduktion der Grunderwerbsteuer für jüngere Haushalte und selbstnutzende Ersterwerber könnte außerdem dazu beitragen, intergenerationale Friktionen beim Wohneigentumserwerb zu verringern. Denn während die Wohneigentumsquote unter den Jüngeren zuletzt rückläufig war, stieg der Anteil der Haushalte, die Mieteinnahmen aus einer Zweitimmobilie erwirtschafteten, deutlich an (Bartels/Schröder, 2020).

Bei den Parteien der potenziellen neuen Bundesregierung finden sich sowohl im Wahlprogramm der Grünen als auch der FDP Bestrebungen, die Grunderwerbsteuer zu reformieren. Die Grünen planen die Einführung der Möglichkeit zu variablen Grunderwerbsteuersätzen. Dies solle eine potenzielle Erhöhung der Grunderwerbsteuer für Wohnungsunternehmen und Senkung der Grunderwerbsteuer für Selbstnutzer beinhalten. Die FDP fordert in ihrem Wahlprogramm einen grundsätzlichen Freibetrag von 500.000 Euro pro Person unabhängig von der Selbstnutzung oder einem Ersterwerb. Im Sondierungspapier von SPD, Grünen und FDP schließlich wird eine flexiblere Gestaltung der Grunderwerbsteuer erwähnt, mit dem Ziel, den Erwerb von selbstgenutztem Wohneigentum zu erleichtern. Die neue Bundesregierung tut gut daran, die Belastung der Haushalte beim Erwerb von Wohneigentum durch die Reduzierung der Grunderwerbsteuer zu senken und somit die Vermögensbildung voranzutreiben und die Vermögensungleichheit zu reduzieren (Kaas et al., 2021). Datengrundlage

In die Berechnung der für die Relation zugrunde gelegten Nettoeinkommen fließen Daten der Bundesagentur für Arbeit zum mittleren Bruttoarbeitsentgelt sozialversicherungspflichtig Beschäftigter ein (BA, 2021). Für die Berechnung der Nettoeinkommen werden für Paare 1,5 mittlere Bruttoarbeitsentgelte unterstellt, die sich 2:1 und zu den Steuerklassen 3 und 5 auf den Paarhaushalt verteilen. Außerdem werden zwei Kinderfreibeträge zugrunde gelegt und davon ausgegangen, dass Kirchensteuer entrichtet wird. Die Immobilienpreise stammen von vdpResearch (2021) und beschreiben mittlere Transaktionspreise für Einfamilienhäuser und Eigentumswohnungen in guter Lage und Ausstattung. Der unterstellte Kaufpreis von Einfamilienhäusern bezieht sich auf eine Wohnfläche von 130 Quadratmetern, der von Eigentumswohnungen auf 80 Quadratmeter. Einkommen und Kaufpreise beziehen sich auf das Jahr 2020.

Inhaltselement mit der ID 10210

Wie lange man in Deutschlands Regionen für die Grunderwerbsteuer sparen muss

Michael Voigtländer im 1aLage Podcast Audio 25. Juli 2024

Offene Immobilienfonds - ein Renditegrab?

Vor kurzem hat die Ratingagentur Scope 11 von 21 offenen Immobilienfonds abgewertet. Lohnen sich solche Fonds trotzdem als Anlage? Darüber diskutieren IW-Immobilienexperte Michael Voigtländer und Moderator Hauke Wagner im 1aLage Podcast.

Michael Voigtländer im 1a Lage Podcast Audio 18. Juli 2024

Preisverfall, Bestandsmieten und EZB-Zinspolitik

Im 1a Lage Podcast beantworten IW-Immobilienexperte Michael Voigtländer und Moderator Hauke Wagner die Fragen der Hörerinnen und Hörern. Sie diskutieren über den Preisverfall von Immobilien, den sinkenden Baubedarf in den 2030er und vieles weiteres.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.