Martin Beznoska / Tobias Hentze IW-Kurzbericht Nr. 58 27. August 2019 Für Unternehmen ist kein Soli-Ende in Sicht

Der Plan der Bundesregierung zur teilweisen Abschaffung des Solidaritätszuschlags befreit zwar 90 Prozent der Einkommensteuerzahler von der Ergänzungsabgabe, geht aber am Unternehmenssektor größtenteils vorbei. Dies bremst die Wachstumskräfte der deutschen Wirtschaft.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Martin Beznoska / Tobias Hentze Institut der deutschen Wirtschaft (IW)

Der Plan der Bundesregierung zur teilweisen Abschaffung des Solidaritätszuschlags befreit zwar 90 Prozent der Einkommensteuerzahler von der Ergänzungsabgabe, geht aber am Unternehmenssektor größtenteils vorbei. Dies bremst die Wachstumskräfte der deutschen Wirtschaft.

Die Bundesregierung hat den Vorschlag des Bundesfinanzministeriums zum Abbau des Solidaritätszuschlags beschlossen. In dem Gesetzentwurf hält sich die Regierung an die Vorgaben des Koalitionsvertrags (CDU/CSU und SPD, 2018). Ab dem Jahr 2021 soll für 90 Prozent der Soli-Zahler bezogen auf Lohn- und Einkommensteuer die Ergänzungsabgabe vollständig wegfallen. Zu diesem Zweck wird die bestehende Freigrenze verschoben. Wer im Jahr 2021 als Single weniger als 16.956 Euro Einkommensteuer zahlt, für den entfällt der Soli vollständig. Dies entspricht einem zu versteuernden Jahreseinkommen von maximal knapp 62.000 Euro. Für zusammen veranlagte Ehepaare gilt der doppelte Werte (BMF, 2019a).

Oberhalb dieses Grenzwerts wird es weiterhin eine Gleitzone geben, damit es bei minimaler Überschreitung der Freigrenze nicht zur vollen Soli-Zahlung von rund 930 Euro kommt. In der Gleitzone wird nach dem Gesetzentwurf des Bundesfinanzministeriums je zusätzlichem Euro Einkommensteuer ein erhöhter Satz von 11,9 Cent erhoben (BMF, 2019a). Zuvor wurde davon ausgegangen, dass der bisher geltende erhöhte Satz bei 20 Cent beibehalten würde. Nach dem Referentenentwurf wird die Grenzsteuerbelastung oberhalb der Freigrenze damit etwas gedämpft. Von einem zusätzlich verdienten Euro knapp oberhalb der Freigrenze gehen demnach 47 Cent Einkommensteuer und Solidaritätszuschlag an den Fiskus statt – wie zunächst vorgesehen – 50,4 Cent. Dies verbessert die Arbeitsanreize für die entsprechenden Einkommensgruppen zumindest geringfügig.

Die geringere Grenzsteuerbelastung hat zur Folge, dass die Gleitzone länger verläuft als bisher geplant war. Es profitieren dadurch insgesamt mehr Steuerzahler von der Teilabschaffung des Solidaritätszuschlags. Das Ende der Gleitzone wäre statt bei 76.000 Euro zu versteuerndem Jahreseinkommen erst bei gut 96.000 Euro erreicht. Wer mehr verdient, zahlt weiter den Soli auf sein gesamtes Einkommen. Die genannten Werte beziehen sich auf den bereits beschlossenen Einkommensteuertarif für das Jahr 2020. Sofern die kalte Progression für das Jahr 2021 noch ausgeglichen werden sollte, fallen die Werte geringfügig höher aus, das heißt die Gleitzone würde dann bei vermutlich rund 98.000 Euro enden.

Der Bund muss damit im Jahr 2021 auf insgesamt rund 11 Milliarden Euro des Soli-Aufkommens in Höhe von schätzungsweise 21 Milliarden Euro verzichten (BMF, 2019b).

Inhaltselement mit der ID 6297

Inhaltselement mit der ID 6298

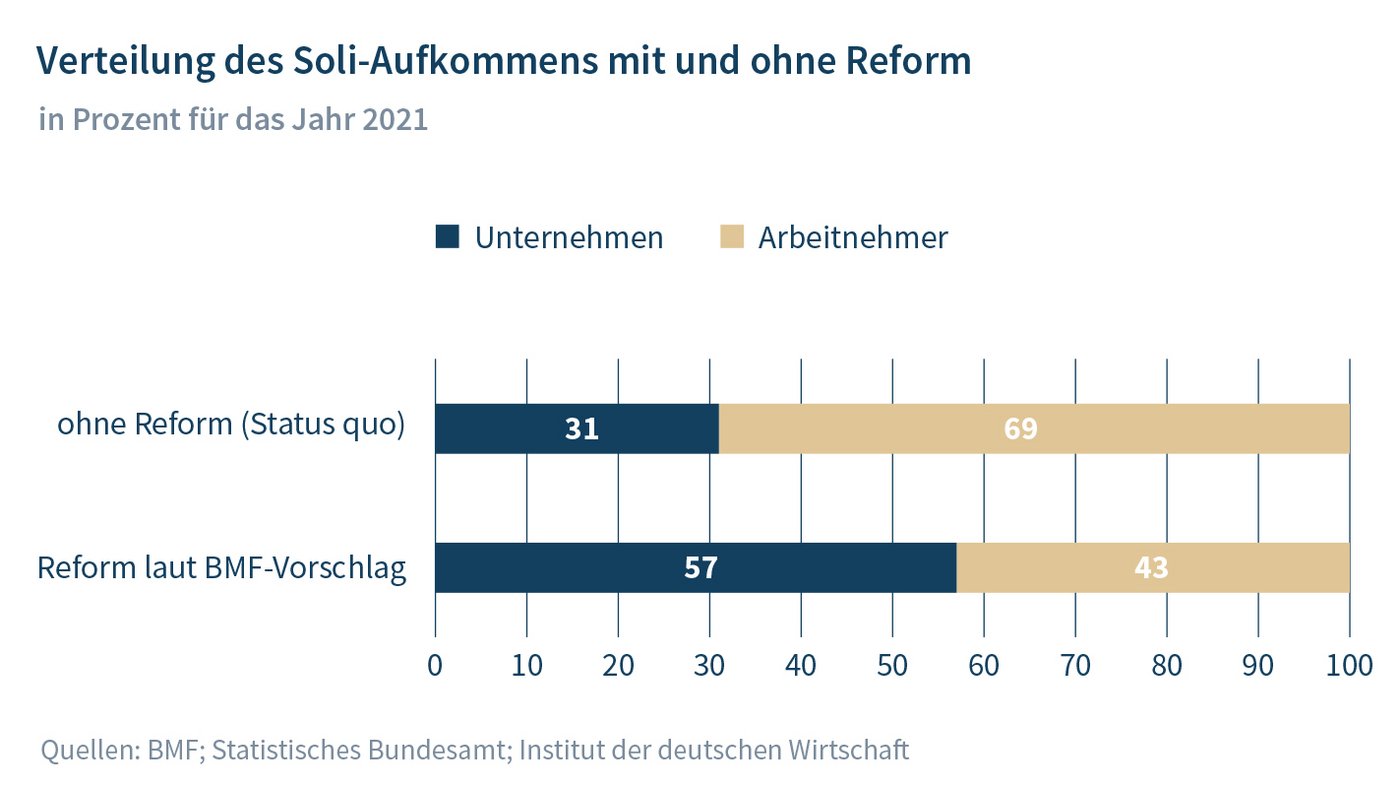

Allerdings wird durch die verlängerte Gleitzone noch offenkundiger, dass künftig vor allem der Unternehmenssektor den Soli bezahlen soll. Bisher wird knapp ein Drittel des Aufkommens aus unternehmerischer Aktivität bestritten, künftig wird der Anteil auf 57 Prozent steigen (Grafik). Dies hat im Wesentlichen zwei Gründe: Zum einen finden sich im oberen Einkommensteuerbereich viele Selbständige und Personengesellschaften. Zum anderen wird der Soli als Aufschlag auf die Körperschaftsteuer vollauf beibehalten, so dass Kapitalgesellschaften nicht von der Reform profitieren. Der Gesetzentwurf schwächt die Wettbewerbsposition des Standorts Deutschland. Denn gleichzeitig senken Regierungen in anderen Ländern wie den USA, Frankreich und Großbritannien die Unternehmensteuern zum Teil drastisch.

Vor diesem Hintergrund ist das Bestreben des Bundeswirtschaftsministers einzuordnen, der zusätzliche Schritte bei der Rückführung des Soli vorschlägt, um den Unternehmenssektor an der Entlastung teilhaben zu lassen. Ab dem Jahr 2024 würden demnach Kapitalgesellschaften und die meisten Personengesellschaften vom Soli befreit, ab dem Jahr 2026 würde vollständig auf die Ergänzungsabgabe verzichtet werden.

Allerdings verkennt auch dieser Vorschlag, dass aus steuersystematischer Sicht allein ein Auslaufen des Soli zum Ende dieses Jahres im Einklang mit einer verlässlichen und vertrauensvollen Politik stehen würde. Denn die stets betonte Verknüpfung des Soli mit den Zahlungen für den Aufbau Ost endet in wenigen Monaten mit dem Auslaufen des Solidarpakts 2 (Beznoska/Hentze, 2019).

Aus ökonomischer Sicht würde eine Abschaffung zum Jahresende den unternehmerischen Spielraum für Investitionen vergrößern und die Arbeitsanreize auch für gutverdienende Arbeitnehmer verbessern. Nicht zuletzt wäre dies ein Beitrag zu einer antizyklischen Fiskalpolitik zur Abschwächung der voranschreitenden konjunkturellen Abkühlung. Es bleibt abzuwarten, ob es im Rahmen des anstehenden parlamentarischen Verfahrens noch zu Änderungen am Plan der Bundesregierung kommt.

Michael Hüther im Handelsblatt-Podcast Audio 26. April 2024

12-Punkte-Papier der FDP: „Da hätte man etwas streichen müssen“

Die FDP will mit einem 12-Punkte-Papier die deutsche Wirtschaft ankurbeln, dafür soll auch die Rente mit 63 fallen. Der Vorstoß erntet Kritik: Im Handelsblatt-Podcast „Economic Challenges“ kritisiert auch IW-Direktor Michael Hüther, dass das Papier längst ...

Michael Hüther im Handelsblatt-Podcast Audio 12. April 2024

Verteidigung: „Jetzt haben wir uns hier auch gesund gespart“

Wie kann Deutschland sein Verteidigungsbudget erhöhen, um das NATO-Ziel zu erreichen? Im Handelsblatt-Podcast „Economic Challenges“ hinterfragen IW-Direktor Michael Hüther und HRI-Präsident Bert Rürup kritisch, ob vorgeschlagene Maßnahmen wie höhere Steuern ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.