Möglicher Kompromiss einer Reform der Einkommensteuer in einer Ampel-Koalition

Martin Beznoska / Tobias Hentze IW-Kurzbericht Nr. 79 21. Oktober 2021 Möglicher Kompromiss einer Reform der Einkommensteuer in einer Ampel-Koalition

Die Steuerpolitik ist eines der Konfliktfelder in den Gesprächen von SPD, Grünen und FDP über eine neue Bundesregierung. Bei der Einkommensteuer haben sich die Parteien in den Sondierungen auf die Formel keine Steuererhöhungen verständigt. Das muss allerdings für die Koalitionsverhandlungen keine Absage an eine moderate Entlastung bedeuten.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Martin Beznoska / Tobias Hentze Institut der deutschen Wirtschaft (IW)

Die Steuerpolitik ist eines der Konfliktfelder in den Gesprächen von SPD, Grünen und FDP über eine neue Bundesregierung. Bei der Einkommensteuer haben sich die Parteien in den Sondierungen auf die Formel keine Steuererhöhungen verständigt. Das muss allerdings für die Koalitionsverhandlungen keine Absage an eine moderate Entlastung bedeuten.

Im Sondierungspapier von SPD, Grünen und FPD wird die Einkommensteuer fast beiläufig abgehandelt: Steuern wie zum Beispiel die Einkommensteuer sollen nicht erhöht werden (SPD/Grüne/FDP, 2021). Der Verzicht auf höhere Steuern war eine der Kernforderungen („rote Linie“) der FDP im Vorfeld (Welt, 2021). In den anstehenden Koalitionsverhandlungen wird es nun darum gehen, die Botschaften des Sondierungspapiers mit Inhalten zu füllen. Im Fall der Einkommensteuer muss das nicht heißen, dass alles bleibt, wie gehabt. Vielmehr eröffnen die Wahlprogramme der drei Parteien die Möglichkeit für eine moderate Steuerentlastung insbesondere für mittlere Einkommen.

Die FDP forderte im Wahlkampf eine breite Einkommensteuerentlastung, zudem die Abschaffung des Solidaritätszuschlags. Die SPD wollte steuerliche Entlastungen für die Mitte der Gesellschaft, dafür höhere Steuern für die 5 Prozent der einkommensstärksten Haushalte. Auf die Einnahmen aus dem Solidaritätszuschlag wollte die SPD nicht verzichten, womit sie von dem in der Großen Koalition gefassten Plan abgewichen ist, den Solidaritätszuschlag in zwei Stufen vollständig abzuschaffen. Bündnis90/Die Grünen traten für eine maximal aufkommensneutrale Einkommensteuerreform ein, bei der der Grundfreibetrag und im Gegenzug der Spitzensteuersatz erhöht wird. Der Solidaritätszuschlag wird im Wahlprogramm nicht erwähnt (Beznoska/Hentze, 2021a).

Unstrittig ist, dass sich bei einer Reform jede der drei Parteien wiederfinden muss. Das bedeutet gleichzeitig auch, dass jede Partei Abstriche machen muss. Eine grundsätzliche Entlastung geringer und mittlerer Einkommen stellt allerdings ein gemeinsames Ziel dar. Die Anhebung des Grundfreibetrags (nach Vorstellung der Grünen um bis zu 500 Euro) könnte dabei mit einer Verschiebung des Einsetzens des Spitzensteuersatzes verbunden werden (SPD, FDP). Dies würde den sogenannten Mittelstandsbauch verringern. Die SPD will den heutigen Spitzensteuersatz von 42 Prozent ab 70.000 Euro zu versteuerndem Jahreseinkommen, die FDP ab 90.000 Euro greifen lassen. Im Jahr 2022 liegt der Grenzwert nach derzeitiger Rechtslage bei 58.596 Euro. Dafür schwebt der SPD im weiteren Tarifverlauf ein Anstieg des Spitzensteuersatzes auf 45 Prozent vor, der linear bei 90.000 Euro erreicht werden soll.

Eine Abschaffung des Solidaritätszuschlags (FDP), der im Sondierungspapier keine Erwähnung findet, könnte in der Folge den Weg frei machen, den Spitzensteuersatz im Einkommensteuertarif von 42 Prozent auf 44,5 Prozent (bei 90.000 Euro) zu erhöhen. Analog könnte der Reichensteuersatz von derzeit 45 Prozent um 2,5 Prozentpunkte steigen und fix ab einem zu versteuernden Einkommen von 250.000 Euro gelten (Grüne, SPD). Eine solche Reform würde – Einkommensteuer und Solidaritätszuschlag zusammen betrachtet – keinen Steuerzahler stärker belasten als heute. Bei einer stärkeren Anhebung wäre dies dagegen der Fall. Gleichzeitig würden durch die skizzierte Reform Haushalte mit eher durchschnittlichen Einkommen stärker entlastet werden als Haushalte mit sehr hohen Einkommen, was SPD und Grünen ein Anliegen ist.

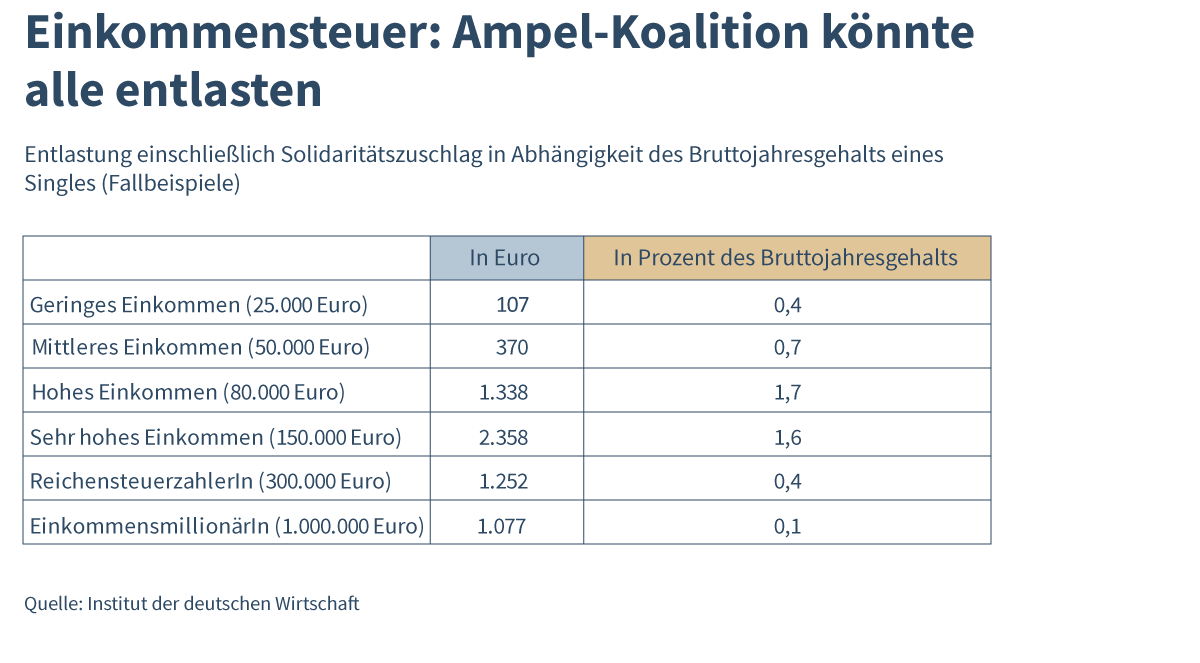

Die Reform würde einen Single mit 25.000 Euro Bruttojahresgehalt um rund 100 Euro entlasten (Tabelle). Bei einem Bruttojahresgehalt von 50.000 Euro, in etwa das Durchschnittsgehalt eines Vollzeiterwerbstätigen, läge die Entlastung bei 370 Euro. Der absolute Entlastungsbetrag steigt mit dem Einkommen weiter an, geht dann aber wieder zurück. Bei einem Einkommensmillionär würde die Entlastung noch gut 1.000 Euro betragen. Relativ, also in Prozent des Bruttogehalts, ist die Entlastung mit 1,7 Prozent bei einem Bruttojahresgehalt von 80.000 Euro am größten. Bei einem Jahresbrutto von 150.000 Euro ist die relative Entlastung ähnlich hoch. Dies liegt nicht zuletzt im Wegfall des Solidaritätszuschlags begründet. In diesem Zusammenhang sollte nicht vergessen werden, dass für die Fallbeispiele mit einem Einkommen von 25.000 Euro und 50.000 Euro der Solidaritätszuschlag bereits zu Beginn des Jahres 2021 vollständig weggefallen ist. Diese Entlastung wird in den Werten in der Tabelle nicht widergespiegelt.

Inhaltselement mit der ID 10131

Inhaltselement mit der ID 10132

Für die Berechnungen wurde der Grundfreibetrag auf 10.500 Euro (statt 9.984 Euro) erhöht und das Einsetzen des bisherigen Spitzensteuersatzes von 42 Prozent auf 70.000 Euro verschoben. Gleichzeitig wurde der Spitzensteuersatz auf 44,5 Prozent (bei 90.000 Euro) und der Reichensteuersatz auf 47,5 Prozent (bei 250.000 Euro) erhöht. Der Solidaritätszuschlag wurde ersatzlos gestrichen.

Insgesamt würde es sich um eine moderate Steuerentlastung handeln. Der Aufkommenseffekt einer solchen Reform läge bei schätzungsweise 17 Milliarden Euro – deutlich weniger als die Pläne der FDP vorsehen (75 Milliarden Euro), allerdings auch nicht aufkommensneutral, wie die Grünen es beabsichtigten. In einer dynamischen Betrachtung würde der Einnahmerückgang für den Fiskus geringer ausfallen, da bessere Arbeitsanreize zu mehr Beschäftigung und höhere Nettoeinkommen zu mehr Konsum führen. Beides stärkt wiederum die Steuereinnahmen und kann sogar Wachstumsimpulse setzen. Sollte eine Abschaffung des Solidaritätszuschlags in den Koalitionsverhandlungen nicht zur Diskussion stehen, wäre eine Reform ohne die skizzierte Anhebung von Spitzen- und Reichensteuersatz denkbar.

Bei anderen Haushaltstypen spielen neben dem Tarifverlauf weitere Faktoren eine Rolle. Beim Ehegattensplitting liegen die Positionen der Parteien auseinander. Während die FDP am bestehenden Splitting festhalten will, plädiert die SPD für ein Realsplitting. Die Grünen wollen noch einen Schritt weiter gehen und auf eine Individualbesteuerung umstellen (Beznoska/Hentze, 2021b). Im Sondierungspapier wird die Frage ausgeklammert.

Bei der Berücksichtigung von Kindern sind sich die drei Parteien einig, dass Haushalte mit Kindern in Form eines Kindergrundsicherungsmodells stärker gefördert werden sollen. Dabei steigt die Geldleistung mit der Bedürftigkeit eines Kindes. Das Modell der Grünen würde rund 20 Milliarden Euro veranschlagen (Beznoska/Hentze, 2021a).

Alleinerziehende dürfen darauf setzen, dass sie zusätzlich steuerlich entlastet werden, auch wenn sie im Sondierungspapier keine Erwähnung finden. Sowohl Grüne als auch FDP traten im Wahlkampf dafür ein. Die SPD äußerst sich in ihrem Wahlprogramm nicht zu steuerlichen Entlastungen von Alleinerziehenden, spricht sich grundsätzlich aber auch für eine stärkere Unterstützung aus (SPD, 2021, 39). Statt den bestehenden und im Zuge der Corona-Krise bereits dauerhaft erhöhten Alleinerziehenden-Entlastungsbetrag weiter auszubauen, könnte eine Steuergutschrift Konsens werden. Der Aufkommenseffekt dürfte vergleichsweise gering sein und im dreistelligen Millionenbereich liegen.

Michael Hüther im Handelsblatt-Podcast Audio 12. Juli 2024

Haushalt 2025: „Die Ampelregierung blendet völlig aus, dass wir 2045 klimaneutral werden wollen“

Ist der neue Haushalt der Bundesregierung zukunftsfähig? Im Handelsblatt-Podcast „Economic Challenges“ enthüllen IW-Direktor Michael Hüther und HRI-Präsident Bert Rürup, warum der Haushaltskompromiss der Ampelkoalition für 2025 zentrale Probleme wie ...

Michael Hüther bei ZEIT online Gastbeitrag 5. Juli 2024

Haushaltseinigung: Kein Problem wirklich gelöst

Nach langem Streit hat die Bundesregierung sich heute auf einen Haushaltsrahmen für 2025 geeinigt – und vor lauter Streit die eigentlichen Herausforderungen übersehen, schreibt IW-Direktor Michael Hüther in einem Gastbeitrag für ZEIT online.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.