Goodwill in den Bilanzen: Wie krisenfest sind die Unternehmen?

Markus Demary / Melinda Fremerey / Tobias Hentze IW-Kurzbericht Nr. 30 11. Mai 2023 Goodwill in den Bilanzen: Wie krisenfest sind die Unternehmen?

Zu den bisherigen Krisenherden gesellt sich seit Mitte März möglicherweise eine Bankenkrise verbunden mit einer allgemeinen Finanzmarktunsicherheit. Die Realwirtschaft scheint bisher robust zu sein. Die Bilanzen der Unternehmen geben jedoch Grund zur Vorsicht:

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Markus Demary / Melinda Fremerey / Tobias Hentze Institut der deutschen Wirtschaft (IW)

Zu den bisherigen Krisenherden gesellt sich seit Mitte März möglicherweise eine Bankenkrise verbunden mit einer allgemeinen Finanzmarktunsicherheit. Die Realwirtschaft scheint bisher robust zu sein. Die Bilanzen der Unternehmen geben jedoch Grund zur Vorsicht:

Der Goodwill (Firmenwert) der börsennotierten Unternehmen in Deutschland ist von 2015 zu 2021 um 30 Prozent auf mehr als 350 Milliarden Euro gestiegen. Bei 6,5 Prozent der Unternehmen ist der Goodwill höher als das Eigenkapital. Gleichzeitig ist der Anteil der gefährdeten Unternehmen jedoch stabil, da viele Unternehmen im Zuge der guten Wirtschaftsentwicklung ihr Eigenkapital stärken konnten.

Bankenkrise und Finanzmarktunsicherheiten kommen seit den letzten Wochen zu den allgemeinen Unsicherheiten, gespeist aus Energiepreiskrise, Stagflationsrisiko und Nachwirkungen der Pandemie, hinzu. Bisher zeigt sich die von den multiplen Krisen gebeutelte Realwirtschaft als recht robust. Doch sollte sich die Bankenkrise auf die Realwirtschaft auswirken, stellt sich die Frage, wie es um die Krisenfestigkeit der Unternehmen steht. Denn nicht nur die Bilanzen der Banken sind von steigenden Zinsen betroffen, wie die Insolvenz der Silicon Valley Bank gezeigt hat. Die Geldpolitik wirkt auch auf die Unternehmen der Realwirtschaft über den Bilanzkanal (Mishkin, 1996). So führen höhere Zinsen zu einem Wertberichtigungsbedarf von Aktiva, deren Wert über die Barwertmethode berechnet wird. Mit steigenden Zinsen sinkt der Diskontfaktor, mit dem zukünftige Cash-Flows multipliziert werden. Eine daraus folgende Abwertung der Aktiva wirkt sich ergebnismindernd aus, reduziert damit das Eigenkapital und kann somit zu einer schlechteren Bonitätsbewertung führen. Dies kann sich wiederum auf die Finanzierungsmöglichkeiten der Unternehmen auswirken, damit ihre Investitionen erschweren, und darüber die wirtschaftliche Entwicklung bremsen.

Der steigende Zinssatz führt in der Bilanz allerdings gleichzeitig dazu, dass weniger Kapital für die Betriebsrenten zurückgestellt werden muss. Die Logik dabei ist, dass bei einem hohen Zinssatz aufgrund von höheren Kapitalerträgen weniger Kapital benötigt wird, um eine künftige Rentenzahlung finanzieren zu können. Geringere Pensionsrückstellungen stärken nach International Financial Reporting Standards (IFRS) unmittelbar das Eigenkapital. Dies geschieht erfolgsneutral.

Auf der anderen Seite hat die expansive Geldpolitik in der Zeit nach der Globalen Finanzkrise im Jahr 2008 bis hin zum Ende der Corona-Pandemie und dem Anstieg der Inflation 2022 zu einer Höherbewertung der Aktiva der Unternehmen beigetragen. Durch Verkauf von höherbewerteten Aktiva ließen sich Bewertungsgewinne realisieren. Ebenfalls leichter finanzierbar waren Unternehmenskäufe, allerdings bei insgesamt höheren Preisen. So ist das Verhältnis von Beteiligungen zu Eigenkapital über alle deutschen Unternehmen von 49,5 Prozent im Jahr 1997 auf 64,6 Prozent im Jahr 2020 gestiegen (Deutsche Bundesbank, 2022).

Inhaltselement mit der ID 12008

Inhaltselement mit der ID 12009

Marktwertbilanzierung ist zinssensitiv

Diese Zinssensitivität der Bilanzen und die damit verbundenen Risiken betreffen vor allem Unternehmen, die nach IFRS bilanzieren und somit einen niedrigeren Marktwert (Fair Value) bei der Bilanzierung ansetzen müssen. Darunter fallen vor allem an Börsen gelistete Großunternehmen, während kleine und mittelständische Unternehmen meist nach dem Handelsgesetzbuch (HGB) bilanzieren. Deren Aktiva sind weniger zinssensitiv, da im HGB das Niederstwertprinzip gilt; eine geringere Zuführung zu den Pensionsrückstellungen erhöht dort c.p. den Periodengewinn.

Für die Analyse der Zinssensitivität der Bilanzen der Unternehmen eignet sich insbesondere der sogenannte Goodwill (Firmenwert). Der Goodwill steht auf der Vermögensseite der Bilanz und weist die Differenz zwischen dem bei Unternehmensübernahmen oder Zusammenschlüssen gezahlten Kaufpreis und dem Buchwert des gekauften Unternehmens aus. Zahlt ein Unternehmen bei einem Übernahmegeschäft oder einer Fusion mehr als das Unternehmen in der Bilanz wert ist (abzüglich der übernommenen Nettoaktivitäten des Geschäftsbetriebes), steigt der Goodwill. Ein höherer Kaufpreis als der Bilanzwert eines Unternehmens kann durch immaterielle Vermögenswerte (z.B. Markenwert) begründet werden. Kommen diese Hoffnungswerte nach dem Deal nicht zum Tragen, droht eine Wertminderung.

Während die HGB-Regelung eine Abschreibung des Goodwills über zehn Jahre vorsieht, ist nach IFRS keine Abschreibung planmäßig festgelegt. Stattdessen muss ein Werthaltigkeitstest (Impairment Test) des Goodwills vollzogen werden. Dieser Test prüft jährlich den Geschäftswert der Unternehmen dahingehend, ob eine Abschreibung beim Goodwill notwendig ist. Da eine Abschreibung nach IFRS per se innerhalb eines bestimmten Zeitraums aber nicht zwingend notwendig ist, schieben viele Unternehmen mit dem Goodwill wohlmöglich Altlasten mit sich herum, die keinen materiellen Gegenwert haben.

Starkes Wachstum des Eigenkapitals

Betragsmäßig hat der Goodwill in den Bilanzen der Unternehmen in den vergangenen Jahren deutlich zugenommen. Dies zeigt eine Auswertung der Bilanzdaten von 277 börsennotierten deutschen Unternehmen anhand der Orbis Datenbank für die Jahre 2015 und 2021. So hat sich der Goodwill der betrachteten Unternehmen in Deutschland von 270 Milliarden Euro im Jahr 2015 auf mehr als 350 Milliarden Euro im Jahr 2021 erhöht, das entspricht einem Anstieg von 30 Prozent. Dabei stieg der Goodwill in Summe, während der Median über die untersuchten Unternehmen in etwa gleichblieb.

Als ein relevantes Risikomaß sollte der Goodwill im Verhältnis zum Eigenkapital herangezogen werden. Deutsche Unternehmen haben einen im internationalen Vergleich hohen Anteil von Goodwill zu Eigenkapital. Weltweit beträgt der Anteil im Durchschnitt 18 Prozent (Flossbach von Storch, 2022). Bei Börsenunternehmen in Deutschland liegt der Mittelwert des Goodwills in Relation zum Eigenkapital dagegen bei 37,7 Prozent, wie die Auswertung anhand der Orbis Datenbank für das Jahr 2021 zeigt. Gegenüber dem Jahr 2015 ist der Wert um 3 Prozentpunkte gefallen. Dies liegt daran, dass sich das Eigenkapital seit 2015 im Schnitt stärker als der Goodwill erhöht hat. Dies bedeutet, dass Abschreibungen des Goodwills besser aufgefangen werden können. Maßgeblich für die Stärkung des Eigenkapitals war die gute Ertragslage der Unternehmen.

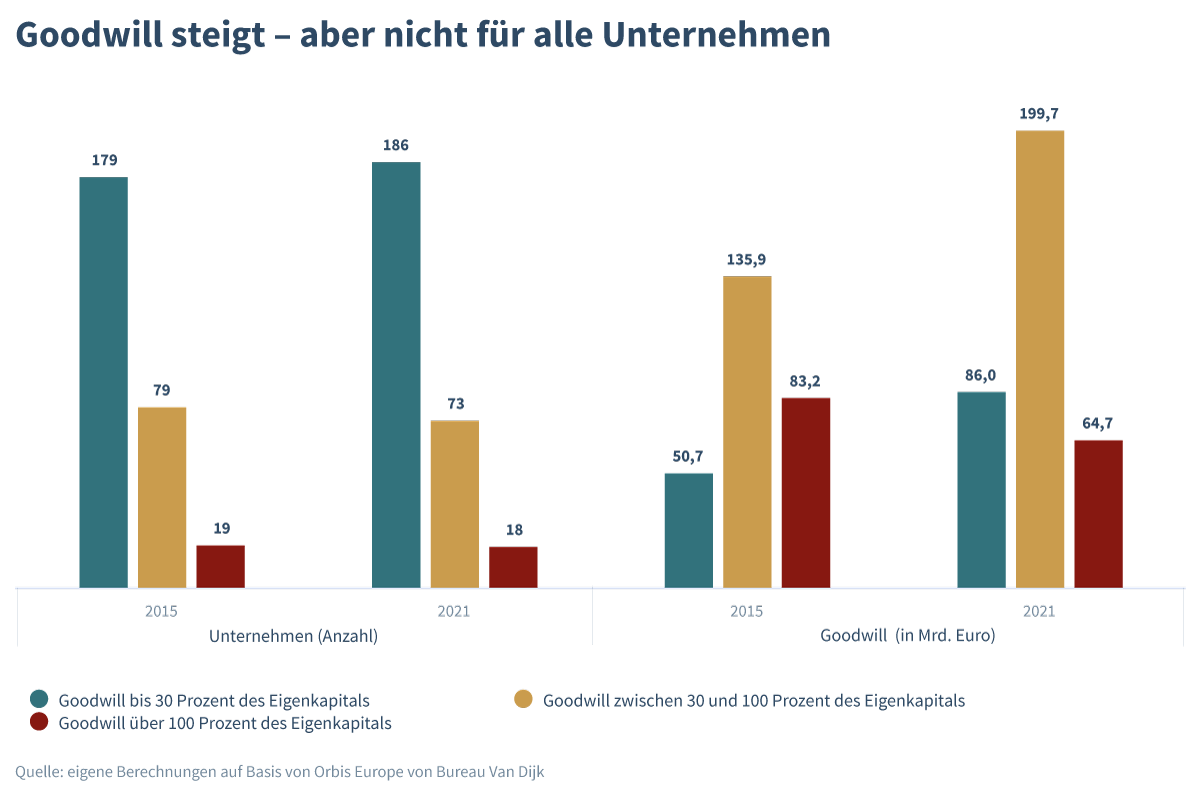

Von den untersuchten Unternehmen verzeichneten im Jahr 2021 über zwei Drittel einen Goodwill von weniger als 30 Prozent ihres Eigenkapitals, während es im Jahr 2015 etwas weniger waren (grüne Kategorie siehe Abbildung). Von den Unternehmen mit einem Goodwill von über 30 Prozent des Eigenkapitals bis 100 Prozent des Eigenkapitals fiel der Anteil moderat von rund 28,5 Prozent auf 26,4 Prozent. Beträgt der Goodwill mehr als 30 Prozent des Eigenkapitals kann von einem gemäßigten Risiko von Abschreibungen in der Bilanz ausgegangen werden (Kategorie gelb) (Schmidlin, 2013). Übersteigt der Goodwill sogar das Eigenkapital, stellt dies eine Gefahr für die Bilanz und Krisenfestigkeit von Unternehmen dar (rote Kategorie). Der Anteil der Unternehmen mit einem Goodwill von über 100 Prozent ihres Eigenkapitals fiel nur leicht von rund 6,9 Prozent im Jahr 2015 auf 6,5 Prozent im Jahr 2021.

Der Goodwill stieg absolut gesehen in den Kategorien grün und gelb. Bei den Unternehmen der grünen Kategorie stieg er in Summe von 50,7 auf 86,0 Milliarden Euro an. Dies liegt daran, dass die Anzahl der Unternehmen in dieser Gruppe zugenommen hat, aber auch daran, dass der Goodwill pro Unternehmen in dieser Gruppe gestiegen ist. In der Kategorie gelb stieg der Goodwill in Summe von 135,9 auf 199,7 Milliarden Euro. In dieser Gruppe ist der Goodwill pro Unternehmen von 1,7 auf 2,7 Milliarden Euro angewachsen. In der Kategorie rot fiel der Goodwill in Summe von 83,2 auf 64,7 Milliarden Euro. Zu diesem Rückgang hat beigetragen, dass ein Unternehmen in die Gruppe gelb gewechselt ist und gleichzeitig die verbliebenen 18 Unternehmen ihren Goodwill von 4,4 auf 3,6 Milliarden Euro pro Unternehmen gesenkt haben.

Tendenziell haben die Unternehmen mit einem Verhältnis von Goodwill zum Eigenkapital von über 100 Prozent auch einen hohen Anteil ihrer Bilanzsumme in Form von Goodwill. Dies betrifft allerdings nur rund 6 Prozent der untersuchten Unternehmen.

Risiko-Szenarien für die Entwicklung des Goodwills

Aus den hohen Goodwill-Werten könnten sich Risiken für Unternehmen und die Volkswirtschaft ergeben. Resultieren aus einer Wertberichtigung – zum Beispiel durch die Resultate beim Werthaltigkeitstest des Goodwills – Abschreibungen, so mindert dies das Eigenkapital der Unternehmen. Das führt zu einer Verschlechterung ihrer Kreditwürdigkeit und damit zu einem schlechteren Zugang zu Bankkrediten. Vor dem Hintergrund des immensen Investitionsbedarfs in digitale und klimaneutrale Technologien könnte es sein, dass diese Abschreibungen auf das Eigenkapital die Finanzierung ebendieser Zukunftsinvestitionen erschweren. Riskant werden die hohen Goodwill-Werte vor allem dann, wenn der Aktienmarkt zum Beispiel im Zuge der schwelenden Bankenkrise eine Abwertung erfahren sollte und daher Marktkapitalisierung und Bonität der Unternehmen sinken sollten. Im Einzelfall könnte es sinnvoll sein, Goodwill-Abschreibungen vorzunehmen, um langfristig die Resilienz zu erhöhen. Allerdings beinhalten die dargestellten Kennzahlen von Goodwill zu Eigenkapital noch nicht die Zinswende. Der Rechnungszinssatz nach IFRS lag bei 15 Jahren Laufzeit zum 31.12.2021 noch bei 1,3 Prozent. Aktuell beträgt er mehr als 4 Prozent (Mercer, 2023). Dieser Anstieg sorgt je nach Umfang der betrieblichen Pensionsrückstellungen unmittelbar für eine Stärkung des bilanziellen Eigenkapitals.

Thomas Obst / Maximilian Stockhausen / Arthur Metzger IW-Kurzbericht Nr. 47 26. Juli 2024

Inflation in der Eurozone: Der Weg bleibt holprig

Die Inflation in der Eurozone befindet sich auf dem Rückzug. Ein Aufatmen wäre aber verfrüht. Zweitrundeneffekte im Arbeitsmarkt sind im vollen Gange und setzen die Geldpolitik weiter unter Druck.

Thomas Obst / Maximilian Stockhausen / Arthur Metzger IW

Michael Hüther im Handelsblatt-Podcast Audio 19. Juli 2024

Die Zukunft der Geldpolitik: "Auch die Dekarbonisierung hat Inflationseffekte zur Folge"

Brauchen wir ein höheres Inflationsziel für die Geldpolitik? Über diese Frage diskutieren IW-Direktor Michael Hüther und HRI-Präsident Bert Rürup im Handelsblatt-Podcast „Economic Challenges”. Sie gehen der Frage nach, ob es an der Zeit ist, neue Wege zu gehen ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.