Der chinesische Albtraum: Verschuldungsrisiken auf der Seidenstraße

Matthias Diermeier / Florian Güldner / Thomas Obst IW-Kurzbericht Nr. 88 26. Juli 2020 Der chinesische Albtraum: Verschuldungsrisiken auf der Seidenstraße

China hat sich seinen geopolitischen Aufstieg teuer erkauft. Doch spätestens in der Corona-Krise zeigt sich: Die massiven Investitionen auf der Seidenstraße sind höchst risikobehaftet. Nicht nur stecken viele Länder in einer chinesischen Schuldenfalle, auch China braucht eine Strategie, wie die Kredite in der Krise bedient werden sollen. Kreditausfälle könnten das Megaprojekt in Schieflage bringen.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Matthias Diermeier / Florian Güldner / Thomas Obst Institut der deutschen Wirtschaft (IW)

China hat sich seinen geopolitischen Aufstieg teuer erkauft. Doch spätestens in der Corona-Krise zeigt sich: Die massiven Investitionen auf der Seidenstraße sind höchst risikobehaftet. Nicht nur stecken viele Länder in einer chinesischen Schuldenfalle, auch China braucht eine Strategie, wie die Kredite in der Krise bedient werden sollen. Kreditausfälle könnten das Megaprojekt in Schieflage bringen.

Der rasante Aufstieg der chinesischen Ökonomie zur industriellen Drehscheibe der Weltwirtschaft ist bei seinen Kompetitoren nicht ohne Konsequenz geblieben. Selbst hierzulande, wo China lange für die Verheißung der neuen Absatzmärkte umworben wurde, ist die Stimmung gekippt. Das europäische Investmentscreening und die anhaltende Diskussion um eine neue Industriepolitik spiegeln die Ängste vor der zunehmend als aggressiv empfundenen chinesischen Außenwirtschaftspolitik wider. Und gerade in der Corona-Krise grassiert in Europa die Sorge um (staatlich subventionierte) Übernahmen chinesischer Investoren. Längst offen chinakritisch ist die Stimmung in den USA, die sogar Verbündete unter Druck setzt, chinesische Wettbewerber von deren Märkten auszuschließen. Als Argumente werden wahlweise sicherheits- oder wettbewerbspolitische Bedenken angeführt.

Dabei gilt: Während die zunehmende Rolle Chinas an der globalen Wertschöpfung und dem Welthandel bekannt ist, sind die wachsenden Kapitalexporte und deren Finanzierung noch unterbeleuchtet. Schon die private Verschuldung in China ist nur schwerlich zu beziffern. Im Jahr 2018 wurde diese auf mehr als 160 Prozent des BIP geschätzt. Der Kredit-Vergabeprozess durch China im Ausland ist noch intransparenter; offizielle Datenquellen finden sich kaum. Aggregierte Daten von internationalen Datenbanken gibt es wenig und die chinesische Regierung selbst berichtet nicht zu ihren internationalen Finanzierungsprojekten. Im Vergleich zu anderen großen Volkswirtschaften werden die externen Kredite alle durch staatlich geführte Banken vergeben. Somit fliegen diese Kredite unter dem Radar der Ratingagenturen. Diese Beschränkungen erschweren die Ortung länderübergreifender Kapitalflüsse.

In der lebhaften Diskussion um das Niveau chinesischer Investitionen in Schwellen- und Entwicklungsländern (The Economist, 2020) zeigt eine aktuelle Studie, dass China innerhalb der letzten beiden Dekaden zu einem der weltweit bedeutendsten Kreditgeber geworden ist, mit ausstehenden Kreditansprüchen von mehr als 1,5 Prozent des globalen Outputs (Horn et al., 2020). Dabei übersteigt die Summe der ausstehenden Kredite an China in den Schwellen- und Entwicklungsländern die aggregierten, von „Pariser Club“-Regierungen gehaltenen Schulden. In diesem Gremium werden klassischerweise in Schieflage geratene Kredite verhandelt, bei denen etablierte Volkswirtschaften als Gläubiger auftreten.

Inhaltselement mit der ID 7694 Inhaltselement mit der ID 7703

Inhaltselement mit der ID 7677

Große Teile des chinesischen Kapitalexports stammen aus dem Mammutprojekt, zu dem sich die Regierung im Jahr 2013 im Kontext der demografischen Alterung, der sich verlangsamenden Migration im Inland sowie der sinkenden Erträge aus Infrastrukturinvestitionen und abnehmender Wettbewerbsfähigkeit der Exporte des Verarbeitenden Gewerbes entschlossen hat: die neue Seidenstraße oder Belt and Road Initiative (BRI) (Johnston, 2018). Im Vergleich mit dem Volumen des Marshall Plans (130 Milliarden Dollar, in heutigen Preisen), der in der Nachkriegszeit zum Wiederaufbau des verheerend zerstörten Europas beigetragen hat, zeigt sich die Bedeutung der BRI: Nach ursprünglicher Planung peilt China in den beteiligten Ländern Investitionen in Höhe von 890 Milliarden Dollar an (The Economist, 2016). Diese Projekte werden dabei über eigens geschaffene oder aufgerüstete Institutionen finanziert, die zum Teil bereits Erfahrungen mit entsprechenden Projekten gesammelt haben. So hat die Export-Import Bank of China (Eximbank) gemeinsam mit der China Development Bank und weiteren chinesischen Banken allein zwischen 2000 und 2018 Kredite mit einem Gesamtvolumen von 152 Milliarden Dollar an afrikanische Länder vergeben (Acker et al., 2020). Nach aktuellen Zahlen der Weltbank hält China heute ungefähr 17 Prozent der öffentlichen Verschuldung Afrikas. Die chinesische Debt-Trap Diplomacy ist zum geflügelten Wort der entsprechenden Abhängigkeit vieler Länder von China geworden (Brautigam, 2020). Auch unter den großen BRI-Staaten finden sich mit Pakistan, Äthiopien, Kenia, Sri Lanka oder Belarus einige Länder, in denen die chinesischen Schulden 10 Prozent oder mehr des nationalen BIP ausmachen. Diese Abhängigkeiten gehen zwar mit chinesischem Einfluss, aber auch mit einem entsprechenden Risiko einher. Bezogen auf den afrikanischen Kontinent zeigen die Statistiken bereits heute Kreditausfälle in beträchtlichem Umfang (Acker et al., 2020). Bereits im Jahr 2000 musste China in Afrika einen Schuldenerlass hinnehmen.

Inhaltselement mit der ID 7676

Inhaltselement mit der ID 7695

Weitere Risiken ergeben sich aus der durch Covid-19 bedingten Krise in den Schwellen- und Entwicklungsländern (Beer, 2020). Viele ausländische Investoren haben Ihr Kapital aus diesen Ländern abgezogen. Aktuelle Schätzungen gehen allein im März 2020 von einer Kapitalflucht in Höhe von etwa 83 Milliarden Dollar aus – mit den entsprechenden Implikationen für die jeweiligen Wechselkurse. Chinesische Gläubiger halten 25 Prozent der Verschuldung in diesen Ländern (Horn et al., 2020).

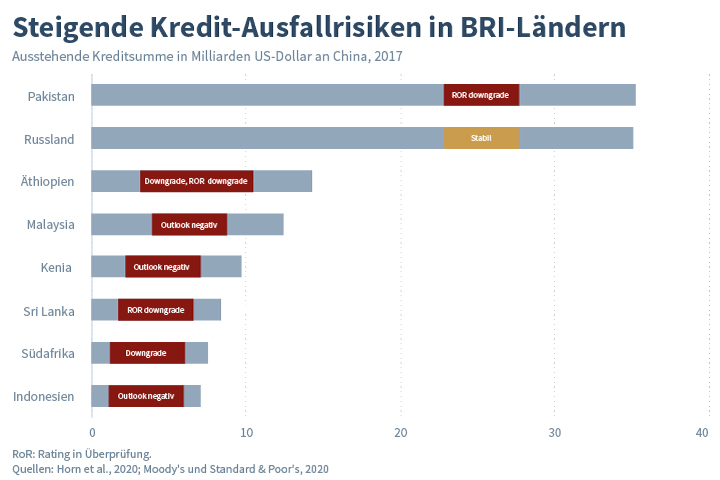

Mit Blick auf die hohen Investitionen im Kontext der neuen Seidenstraße steht China mit seinen Auslandsinvestitionen vor strukturellen Herausforderungen. Nachweislich haben chinesische Gläubiger bis ins Jahr 2017 ausstehende Forderungen an BRI-Länder in Höhe von 215 Milliarden US-Dollar angehäuft – umgerechnet rund 1,5 Prozent des rasant angewachsenen chinesischen BIP. Im Jahr 2000 lag dieser Wert noch bei vernachlässigbaren 0,64 Milliarden US-Dollar; 2013 waren es bereits ca. 131 Milliarden US-Dollar (ca. 1,4 Prozent des BIP). Die wirtschaftlichen Verwerfungen der letzten Monate machen die risikoreichen Investitionen noch unsicherer. In insgesamt 29 BRI-Ländern ist das Emittentenrating von einer der drei großen Ratingagenturen (Moody’s, Fitch, S&P) im Jahr 2020 entweder im eigentlichen Rating oder im Ausblick herabgestuft worden. Beim größten BRI-Debitor Pakistan (35 Milliarden US-Dollar) wackelt sogar das Rating, das aktuell gerade noch als „highly speculative“ eingestuft wird. Äthiopien, dessen chinesische Schulden sich immerhin auf über 14 Milliarden US-Dollar belaufen, wurde innerhalb derselben Risikoklasse bereits von B1 auf B2 heruntergestuft. Die Verschlechterung der Kreditfähigkeit entlang der Seidenstraße betrifft zusammengenommen mindestens 119 Milliarden US-Dollar – aufgrund von Datenlücken ist die tatsächliche Summe wesentlich höher einzuschätzen. Zudem dürften weitere Abwertungen folgen.

Inhaltselement mit der ID 7679

IW-Newsletter

Mit unseren monatlichen Newslettern zu den folgenden Themenbereichen verpassen Sie keine IW-Publikation mehr.

Zwar wird argumentiert, es gäbe keinen Grund zur Besorgnis über die hohe chinesische Verschuldung (z. B. aufgrund der hohen inländischen Sparrate), trotzdem muss klar sein: Chinas Wachstumsmodell ist stark von Kreditexpansion getrieben; seine Investitionen höchst risikobehaftet. Hinzu kommt der Wachstumskollaps in der ersten Hälfte des Jahres sowie die damit verbundene Notwendigkeit eines gigantischen Konjunkturpakets. Aufgrund des vorhandenen Schuldenüberhangs und der damit verbundenen Kreditrisiken hat die chinesische Regierung diesmal den Weg der Fiskalpolitik gewählt statt erneuter Kreditexpansion wie in der Finanzkrise 2008 (Huang/Lardy, 2020).

Damit wird deutlich: Für China stehen mehr als „nur“ milliardenschwere Investitionen auf dem Spiel. Auf der Seidenstraße muss die strukturelle Entscheidung getroffen werden, Kredite abzuschreiben, zu restrukturieren oder zu refinanzieren. Dahinter steht jedoch die Frage nach der Nachhaltigkeit des chinesischen Wachstumsmodells. Es könnte sich herausstellen, dass China einen hohen Preis für seinen geopolitischen Aufstieg bezahlt.

Samina Sultan at IEP@BU Policy Brief Externe Veröffentlichung 17. April 2024

Not so Different?: Dependency of the German and Italian Industry on China Intermediate Inputs

On average the German and Italian industry display a very similar intermediate input dependence on China, whether accounting for domestic inputs or not.

Jürgen Matthes im Deutschlandfunk DLF 17. April 2024

Schwächelnde Wirtschaft: Wo steht die EU im Vergleich?

Ungefähr eine Million Industriearbeitsplätze sind laut einer Studie des Europäischen Gewerkschaftsbunds in der EU in den vergangenen vier Jahren verloren gegangen. Die EU-Staats- und Regierungschefs wollen heute auf dem EU-Gipfel besprechen, wie sie die ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.