Jochen Pimpertz IW-Kurzbericht Nr. 48 15. April 2020 Haltelinien überdenken, Nachholfaktor reaktivieren, Rentenanpassung glätten

Während die Corona-Krise zunehmend den Arbeitsmarkt belastet, steht den gesetzlichen Rentnern im Sommer eine kräftige Erhöhung ins Haus. Zeitversetzt sollte die Rentenanpassungsformel dafür sorgen, dass folgende Anpassungen nach der Wirtschaftskrise wieder geringer ausfallen. Doch ausgerechnet mit der neuen Haltelinie für das Sicherungsniveau wird dieser Automatismus bis 2025 de facto außer Kraft gesetzt. Das führt zu dauerhaft höheren Belastungen der Beitragszahler. Eine asymmetrische Lastverteilung ließe sich aber durch eine außerplanmäßige Rentenerhöhung zumindest zum Teil wieder einpflegen.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Jochen Pimpertz Institut der deutschen Wirtschaft (IW)

Während die Corona-Krise zunehmend den Arbeitsmarkt belastet, steht den gesetzlichen Rentnern im Sommer eine kräftige Erhöhung ins Haus. Zeitversetzt sollte die Rentenanpassungsformel dafür sorgen, dass folgende Anpassungen nach der Wirtschaftskrise wieder geringer ausfallen. Doch ausgerechnet mit der neuen Haltelinie für das Sicherungsniveau wird dieser Automatismus bis 2025 de facto außer Kraft gesetzt. Das führt zu dauerhaft höheren Belastungen der Beitragszahler. Eine asymmetrische Lastverteilung ließe sich aber durch eine außerplanmäßige Rentenerhöhung zumindest zum Teil wieder einpflegen.

Kurz vor dem Shutdown kündigte das Bundesarbeits- und Sozialministerium die Rentenanpassung zum 1.7.2020 an: Im Sommer sollen die gesetzlichen Renten in Westdeutschland um 3,45 Prozent steigen, in Ostdeutschland um 4,2 Prozent. Was angesichts von Kurzarbeit und drohendem Beschäftigungsabbau befremdlich wirken mag, folgt der Logik der Rentenanpassungsformel. Denn die gesetzlich definierte Rentenberechnung orientiert sich an der Lohnentwicklung des vergangenen Jahres. Damit kann die Anpassung nicht auf aktuelle Herausforderungen reagieren. Die Auswirkungen der Corona-Krise würden die gesetzlichen Rentner aber zeitversetzt zu spüren bekommen. Dieser Automatismus ist jedoch im Zuge der neuen Definition der doppelten Haltelinie bis zum Jahr 2025 in Teilen außer Kraft gesetzt worden. Deshalb droht in der Gesetzlichen Rentenversicherung eine asymmetrische Lastverteilung auf Kosten der Steuer- und Beitragszahler.

Die Rentenanpassungsformel definiert, wie die jährliche Rentenerhöhung berechnet wird (§ 68, Abs. 5, SGB VI). Es gilt das Prinzip der dynamischen Rente, wonach die gesetzlichen Renten grundsätzlich der Lohnentwicklung folgen. Dafür sorgt der Bruttolohnfaktor, der sich aus dem Verhältnis der beitragspflichtigen Durchschnittsverdienste aus dem vergangenen Jahr zu denen aus dem vorvergangenen Jahr errechnet. Die daraus resultierende Wachstumsrate wird jedoch durch weitere Faktoren gebremst:

Der Beitragssatzfaktor - der Prozentsatz des vergangenen Jahres im Verhältnis zu dem des vorvergangenen Jahres - verhindert, dass Rentenerhöhungen einseitig zu Lasten der aktiv Versicherten durchgesetzt werden können. Denn ein Anstieg des Beitragssatzes im aktuellen Jahr bremst die Rentenerhöhung im Folgejahr.

Der Riester-Faktor trägt dem Umstand Rechnung, dass der Staat private Altersvorsorge im Umfang von bis zu 4 Prozent des beitragspflichtigen Einkommens fördert. Spiegelbildlich wird deshalb das Wachstum der beitragspflichtigen Durchschnittsentgelte lediglich zu 96 Prozent berücksichtigt. Damit bleibt die Rentenentwicklung jedes Jahr etwas hinter der Lohnentwicklung zurück, wodurch das Sicherungsniveau langfristig sinkt.

Schließlich soll der Nachhaltigkeitsfaktor dem veränderten Rentnerquotienten Rechnung tragen. Dazu wird die Anzahl der fiktiven Standardrentner (Rentenausgaben geteilt durch fiktive Standardrente) ins Verhältnis zu der Anzahl fiktiver Durchschnittsverdiener gesetzt (Beitragseinnahmen geteilt durch Beitrag eines fiktiven Durchschnittsverdieners). Allerdings geht die Veränderung des Faktors lediglich zu einem Viertel in die Rentenberechnung ein. Sinkt der Wert unter 1,0, wie im aktuellen Rentenversicherungsbericht für die Zeit ab dem Jahr 2020 prognostiziert (BMAS, 2019, 55), dann wird die jährliche Rentenerhöhung zusätzlich gebremst.

Die gesetzliche Rentengarantie sorgt schließlich dafür, dass eine aus der Formel resultierende Kürzung zunächst ausgesetzt und mit später möglichen Erhöhungen verrechnet wird. Der Nachholfaktor sieht dazu vor, künftige Rentenanpassungen zu halbieren, bis die ausgelassene Kürzung kompensiert ist.

Wenn also die aktuelle Rentenrunde im Sommer die Veränderungen 2019/2018 reflektiert, dann holen die gesetzlichen Renten damit nach, was die Arbeitnehmer bereits in der Vergangenheit erwirtschaftet haben. Entsprechend würden die Folgen der Corona-Krise für die gesetzlichen Rentner erst ab dem Jahr 2021 spürbar - zum Beispiel wenn das beitragspflichtige Durchschnittsentgelt aufgrund einer steigenden Inanspruchnahme von Kurzarbeit oder Arbeitslosengeld schwächer wächst als erwartet oder gar sinkt.

Sinkt in der Folge der Bruttolohnfaktor unter 1 – der Einfachheit halber sei unterstellt, dass die übrigen Faktoren unverändert bleiben –, dann ergibt sich rechnerisch eine Rentenkürzung. Diese würde aufgrund der Rentengarantie ausgesetzt, aber über die folgenden Jahre nachgeholt.

Inhaltselement mit der ID 7069

Inhaltselement mit der ID 7070

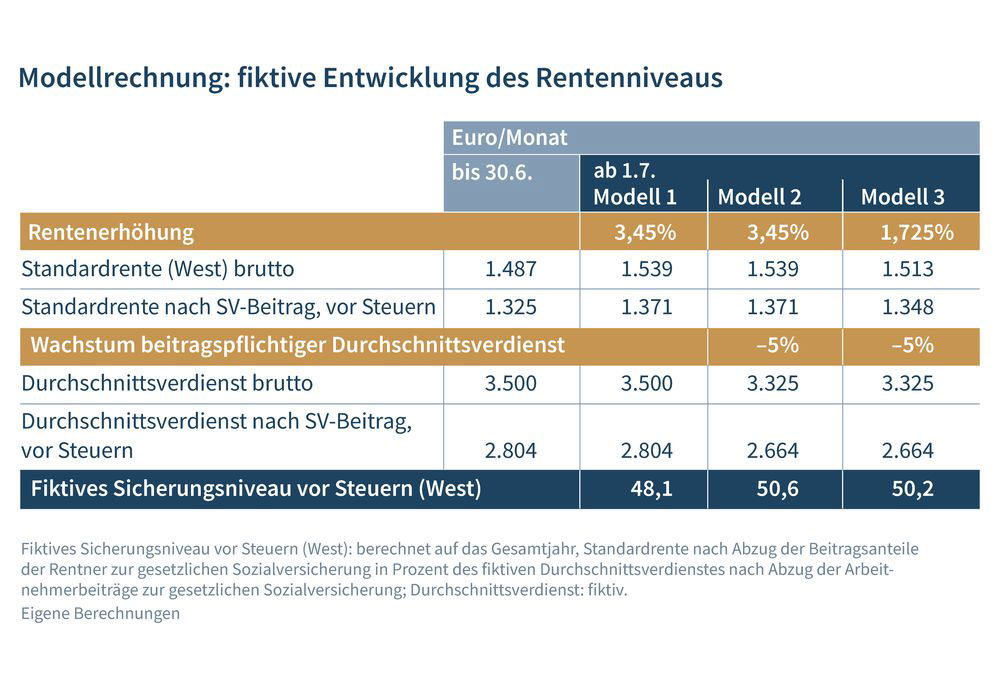

Dieser Automatismus wurde aber im Zuge der neu definierten „doppelten Haltelinien“ außer Kraft gesetzt. Denn damit ein Mindestsicherungsniveau von 48 Prozent bis zum Jahr 2025 garantiert werden kann, wurde der Nachholfaktor für diesen Zeitraum de facto ausgeschaltet. Das führt aber in der aktuellen Situation zu irritierenden Effekten, wie eine Modellrechnung exemplarisch zeigt:

Steigt die fiktive westdeutsche Standardrente im Sommer zum Beispiel um 3,45 Prozent, dann ergäbe sich mit dem in der Modellrechnung unterstellten beitragspflichtigen Durchschnittsverdienst ein Sicherungsniveau vor Steuern von 48,1 Prozent für einen fiktiven westdeutschen Standardrentner.

Würde sich am Jahresende Corona-bedingt ein um 5 Prozent niedrigerer Durchschnittsverdienst ergeben, so stiege das Sicherungsniveau unter ansonsten gleichen Bedingungen auf 50,6 Prozent.

Da das Sicherungsniveau eine politische Zielgröße ist, sollte die Rentenpolitik auf dieses Artefakt angemessen reagieren. Denn wenn der Nachholfaktor bis 2025 nicht zur Anwendung kommt, obwohl sich rechnerisch negative Rentenanpassungen ergeben, dann drohen die Ausgaben dauerhaft auf ein höheres Niveau zu steigen, weil ausgelassene Kürzungen nicht mit künftigen Erhöhungsspielräumen verrechnet werden. Droht daraufhin der Beitragssatz bis zum Jahr 2025 auf über 20 Prozent zu steigen, greift zudem die zweite Haltelinie, die einen höheren Anstieg verhindert. Stattdessen wäre dann der Bund gefordert, die Finanzierungslücke aus Steuermitteln zu schließen (Börsch-Supan/Rausch, 2020, 10).

Tatsächlich entfällt aber mit dem rechnerischen Anstieg des Rentenniveaus der ursprüngliche Begründungszusammenhang, weil diese Untergrenze aktuell nicht gefährdet ist. Wenn der Abstand zur Haltelinie wieder größer wird, werden die Beitragszahler aber doppelt belastet – durch die verringerten Einkommen in der Krise und einen früheren Beitragssatzanstieg bis 2025 auf ein dauerhaft höheres Beitragssatzniveau (Börsch-Supan/Rausch, 2020, 12). Deshalb stellt sich die Frage, wie intergenerative Lastverschiebungen infolge der Pandemie vermieden werden können.

Ein Weg führt über die zeitnahe Reaktivierung des Nachholfaktors - zumindest solange, wie das Sicherungsniveau über der 48-Prozent-Marke liegt. Immerhin würden Corona-bedingte Effekte in der Gesetzlichen Rentenversicherung dann wieder eingehegt, allerdings zeitversetzt. Für die Rentenbezieher resultiert daraus aber immer noch eine unstete Entwicklung ihrer Bezüge, weil auf die relativ starke Erhöhung in diesem Jahr geringere Steigerungsraten oder gar Nullrunden folgen können.

Die ursprüngliche Idee des Nachholfaktors ließe sich aber umkehren, indem die Rentenanpassung in diesem Jahr aufgrund der außerordentlichen Umstände verringert würde. Die Rentenkasse ließe sich aktuell zum Beispiel durch eine Halbierung der Rentenerhöhung um schätzungsweise gut 3 Milliarden Euro entlasten. Der rechnerische Anstieg des Sicherungsniveaus könnte so begrenzt werden (Tabelle). Wenn sich in den Folgejahren die Wirkungen der Corona-Krise in den der Rentenanpassung zugrundeliegenden Rechengrößen niederschlagen, dann kann das Nachholen der ausgelassenen Rentenerhöhung helfen, die Entwicklung der gesetzlichen Renteneinkommen zu verstetigen.

Andrea Hammermann / Ruth Maria Schüler IW-Trends Nr. 3 19. September 2024

Determinanten und Motive des Renteneintritts

Mit der steigenden Lebenserwartung hat sich auch die Rentenbezugsdauer in Deutschland in den letzten Jahrzehnten stark erhöht. Trotz der daraus entstehenden finanziellen Herausforderung für die gesetzliche Rentenversicherung können sich viele Beschäftigte in ...

Jochen Pimpertz IW-Kurzbericht Nr. 70 13. September 2024

Kosten der Entgeltfortzahlung – binnen 14 Jahren verdoppelt

Im vergangenen Jahr 2023 mussten die Arbeitgeber 76,7 Milliarden Euro für die Entgeltfortzahlung ihrer erkrankten Beschäftigten aufbringen. Damit haben sich die Kosten binnen 14 Jahren verdoppelt. Der hohe Beschäftigungsstand, Lohnerhöhungen und nicht zuletzt ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.