Hubertus Bardt / Michael Grömling / Ilaria Maselli / Bart van Ark IW-Kurzbericht Nr. 83 16. Juli 2020 Verbrauchervertrauen im Keller

Die Corona-Krise hat die Verbraucher in Deutschland in Schockstarre versetzt. Der Einbruch des Verbrauchervertrauens resultiert vor allem aus den stark verschlechterten Beschäftigungsperspektiven. Auch die Kaufneigung ist eingebrochen, was gerade bei langlebigen Verbrauchsgütern zu erheblichen Verschiebungen der Nachfrage führen kann. Das Konjunkturprogramm der Bundesregierung soll hier gegensteuern.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Hubertus Bardt / Michael Grömling / Ilaria Maselli / Bart van Ark Institut der deutschen Wirtschaft (IW)

Die Corona-Krise hat die Verbraucher in Deutschland in Schockstarre versetzt. Der Einbruch des Verbrauchervertrauens resultiert vor allem aus den stark verschlechterten Beschäftigungsperspektiven. Auch die Kaufneigung ist eingebrochen, was gerade bei langlebigen Verbrauchsgütern zu erheblichen Verschiebungen der Nachfrage führen kann. Das Konjunkturprogramm der Bundesregierung soll hier gegensteuern.

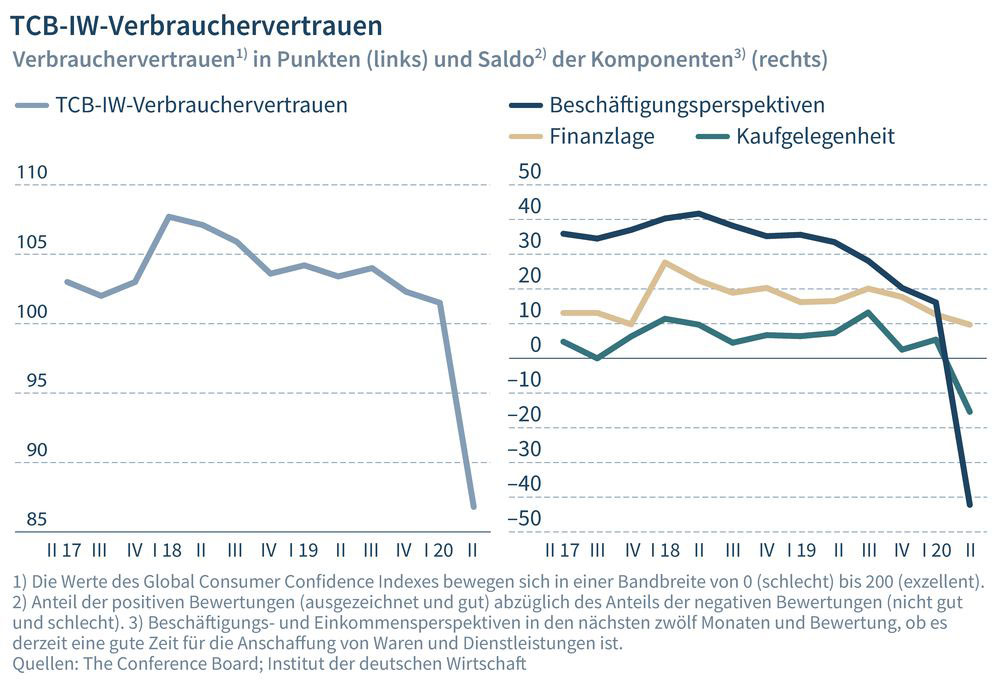

Mit dem Ausbruch der Corona-Epidemie ist das Verbrauchervertrauen weltweit eingebrochen. Da sich auf absehbare Zeit keine kräftige Erholung der Auslandsnachfrage einstellen dürfte, kommt der Konsumnachfrage eine hohe stabilisierende Kraft zu. Mit der Verbreitung des Virus in Europa, den umfassenden Lockdown-Maßnahmen und der historisch starken Verschlechterung der Wirtschaftsperspektiven ist auch hierzulande die Stimmung der Konsumenten im Keller. Während der Wert des TCB-IW-Verbrauchervertrauens vor Ausbruch der Krise in Deutschland im ersten Quartal 2020 mit 101,5 Punkten nur leicht unter den Werten der Vorquartale lag, fiel er im zweiten Quartal auf 86,8 Punkte (Abbildung links). War die vorherige Abwärtsbewegung seit dem Höhepunkt von fast 108 Punkten Anfang 2018 das Resultat nachlassender Beschäftigungsimpulse infolge der konjunkturellen Abschwächung (Bardt et al., 2020), so reflektiert der aktuelle Sturz des Konsumindexes den außergewöhnlichen Wirtschaftseinbruch der letzten Monate durch die Corona-Pandemie. Der Einbruch des Konsumklimas in Deutschland ist kein Einzelfall. Auch auf europäischer oder globaler Ebene sieht das Bild ähnlich aus. Etwas besser ist die Lage in Taiwan und Südkorea, wo auch besonders gute Erfolge in der schnellen Bekämpfung der Corona-Epidemie erzielt werden konnten.

Das TCB-IW-Verbrauchervertrauen, das gemeinsam von The Conference Board (TCB) und dem Institut der deutschen Wirtschaft (IW) publiziert wird (Bardt et al., 2019), misst die Stimmung unter den Konsumenten auf einer international einheitlichen Basis. Die Daten werden vierteljährlich in Zusammenarbeit mit dem Befragungsunternehmen Nielsen im Rahmen des Global Consumer Confidence Survey erhoben. Der Konsumindex basiert auf drei Komponenten, die sich aktuell sehr unterschiedlich darstellen (Abbildung rechts):

Geradezu implodiert sind die von den Konsumenten wahrgenommenen Beschäftigungsperspektiven. Hier war bereits vor der Corona-Epidemie ein schwindender Optimismus zu verzeichnen (Bardt et al., 2020). Während der Saldo zwischen positiven und negativen Erwartungen im ersten Quartal 2020 mit +16,1 Prozentpunkten noch deutlich auf der positiven Seite war, ist er infolge der Virusverbreitung im zweiten Quartal sprunghaft auf –42,2 Punkte gefallen. Fast 70 Prozent der Befragten haben weniger gute oder schlechte Beschäftigungsperspektiven. Das verwundert nicht, insofern sich 20 Prozent der Beschäftigten in Kurzarbeit befinden und die Arbeitslosigkeit bereits zugenommen hat. Sorgen um den Arbeitsplatz lassen die Konsumenten vorsichtiger werden und dies dämpft die Kaufneigung.

Vergleichsweise positiv ist die Bewertung der eigenen Finanzlage der Konsumenten. Hier hat sich der Saldo von +12,6 auf +9,7 Prozentpunkte nur überschaubar verschlechtert. Die Differenz zwischen optimistischen und pessimistischen Bewertungen ist immer noch im positiven Bereich. Darin spiegelt sich wider, dass sich die Einkommensverluste auch aufgrund der Kurzarbeit und erheblicher Unterstützungsleistungen des Staates bisher bei den meisten Haushalten noch in Grenzen halten. Die Sparneigung der privaten Haushalte dürfte sich allerdings merklich erhöht haben.

Deutlich schlechter stellt sich im zweiten Quartal 2020 unter den Corona-Bedingungen die Anschaffungsneigung der Verbraucher dar. Nur noch 40 Prozent der befragten Konsumenten sehen derzeit einen guten Zeitpunkt für Kaufentscheidungen. Der Saldo wechselte das Vorzeichen und sank von +5,4 auf –15,4 Prozentpunkte. Gerade die Anschaffung von langlebigen Gebrauchsgütern können aufgrund der eingetrübten Stimmung und einer Abwartehaltung der Konsumenten verschoben werden. Hierunter würden beispielsweise die Autoindustrie und Möbelproduzenten leiden.

Inhaltselement mit der ID 7649

Inhaltselement mit der ID 7650

Die Aufhebung von Lockdown-Maßnahmen, die vor allem im April 2020 vielen Konsumbereichen erheblich zugesetzt haben, dürfte mehr und mehr auch die Anschaffungsneigung wieder verbessern. Freilich trägt auch der künftige Verlauf der Erkrankungen zur Entwicklung der Kauflaune bei. Rückschläge und neuerliche Einschränkungen würden die Warteneigung wieder stärken. Mit dem Konjunkturpaket versucht die Bundesregierung, die Konsumneigung wieder zu steigern und das Verbrauchervertrauen aufzuhellen. Mit der temporären Senkung der Mehrwertsteuer in der zweiten Jahreshälfte 2020 wird ein Anreiz gesetzt, auf die Verschiebung von Anschaffungen zu verzichten und diese noch 2020 zu tätigen (Hüther, 2020). Ob dieser Anreiz groß genug ist, den bislang eingetretenen Nachfrageausfall in vielen Konsumbereichen – etwa der Gastronomie, dem Kultursektor oder in der Autoindustrie – auszugleichen, ist zunächst offen. Eine Rückkehr zu früheren Konsumniveaus ist allein durch die Lockerung der Einschränkungen des öffentlichen Lebens nicht zu erwarten. Für ein höheres Verbrauchervertrauen sind vor allem positive Signale auf dem Arbeitsmarkt und eine zügige Rückkehr auf einen spürbaren Wachstumspfad nötig. Die Teilindizes des TCB-IW-Verbrauchervertrauens reflektieren die Bedeutung der derzeit großen Beschäftigungssorgen für den privaten Konsum. Sollte sich die Arbeitsmarktlage hierzulande verschlechtern, dann dürfte dies die Finanzlage und die Anschaffungsneigung belasten. Die konjunkturpolitischen Maßnahmen der Bundesregierung müssen sich auch daran messen lassen, ob und wie umfassend sie einen starken Anstieg der Arbeitslosigkeit in Deutschland verhindern können.

Inhaltselement mit der ID 7651

IW-Newsletter

Mit unseren monatlichen Newslettern zu den folgenden Themenbereichen verpassen Sie keine IW-Publikation mehr.

Michael Grömling in den VDI-Nachrichten Gastbeitrag 17. April 2024

Konjunkturampel: Die deutsche Wirtschaft verharrt in der Stagnation

Für die deutsche Industrie ist keine Trendwende in Sicht – anders als für die Dienstleistungsbranche, schreibt IW-Konjunkturexperte Michael Grömling für die VDI-Nachrichten.

IW-Konjunkturumfrage Frühjahr 2024: Unternehmen sehen keine Erholung in 2024

Die Ergebnisse der IW-Konjunkturumfrage vom Frühjahr 2024 zeigen, dass sich die Geschäftslage der deutschen Unternehmen seit dem Herbst 2023 nicht verbessert hat.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.