Nachhaltigkeitsberichtspflicht: CSRD - Monster oder Motivator?

Dominik Enste / Karishma Herbert / Julia Wildner IW-Kurzbericht Nr. 55 24. August 2023 Nachhaltigkeitsberichtspflicht: CSRD - Monster oder Motivator?

Mit der neuen Corporate Sustainability Reporting Directive (CSRD) beginnt für rund 15.000 Unternehmen in Deutschland eine neue Ära der Nachhaltigkeitsberichterstattung.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Dominik Enste / Karishma Herbert / Julia Wildner Institut der deutschen Wirtschaft (IW)

Mit der neuen Corporate Sustainability Reporting Directive (CSRD) beginnt für rund 15.000 Unternehmen in Deutschland eine neue Ära der Nachhaltigkeitsberichterstattung.

Mit dem Ziel mehr Transparenz und einen einheitlichen Standard zu schaffen, wurde eine große Zahl an Anforderungen definiert. CSR könnte deshalb als „Bürokratiemonster“ wahrgenommen – oder auch zu einem Motivator werden, sich mit dem Thema Nachhaltigkeit systematisch und strategisch zu befassen.

Nachhaltigkeitsberichterstattung: CSRD

Worum geht es überhaupt? Die Anforderungen der CSRD spiegeln sich in den zwölf European Sustainability Reporting Standards (ESRS) wider. Sie unterteilen sich in zwei allgemeine Standards sowie zehn weitere, die den ESG-Dreiklang (Environment, Social und Governance) abbilden. Jeder Standard beinhaltet Offenlegungspflichten sowie Daten, die im Nachhaltigkeitsbericht beschrieben werden müssen. Die EU-Kommission hat die ESRS nun final überarbeitet. Im Stakeholder-Dialog wurde die Verbindlichkeit der ESRS entschärft. Es muss nicht mehr zwingend zu allen zwölf Standards berichtet werden (EU-Kommission, 2023).

Grundsätzlich wird mit der CSRD nicht nur dem Wunsch verschiedener Stakeholder, wie zum Beispiel Investor-en, Kunden, Öffentlichkeit entsprochen, mehr Transparenz über die Nachhaltigkeit eines Unternehmens zu erhalten, sondern Unternehmen könnten sich bei einem einfachen, klaren Standard auch besser gegen den Vorwurf des Greenwashing wehren, wenn sie nachhaltige Strategien verfolgen (PWC, 2023).

Für die betroffenen Unternehmen wird die Finanzberichterstattung ergänzt; der Nachhaltigkeitsbericht wird zwingender Bestandteil des Lageberichts. Neben der Gleichgewichtung mit dem Lagebericht, entsteht ein erweiterter und einheitlicher Berichtsstandard, der den Vergleich von Unternehmen erleichtert. Dies wird durch ein elektronisches Berichtsformat, dem sogenannten European Single Electronic Format, ergänzt. Hierin werden die Nachhaltigkeitsberichte branchen- und unternehmensübergreifend EU-weit gebündelt. Zentral ist dabei die Erweiterung der sogenannten Wesentlichkeitsanalyse zur „doppelten Wesentlichkeit“: (1) Inside-out-Perspektive (impact materiality): Auswirkungen des Unternehmens auf die Gesellschaft und Nachhaltigkeit; (2) Outside-in-Perspektive (financial materiality): Chancen und Risiken des Unternehmens durch Entwicklungen außerhalb des Unternehmens im Kontext der Nachhaltigkeit – zum Beispiel Verbote von fossilen Brennstoffen. Eine externe Prüfung der Berichte mittels vorgegebener Prüfstandards der EU-Kommission ist vorgesehen (BMAS, 2023).

Inhaltselement mit der ID 12561

Inhaltselement mit der ID 12562

Bürokratiemonster vs. Changeprozess

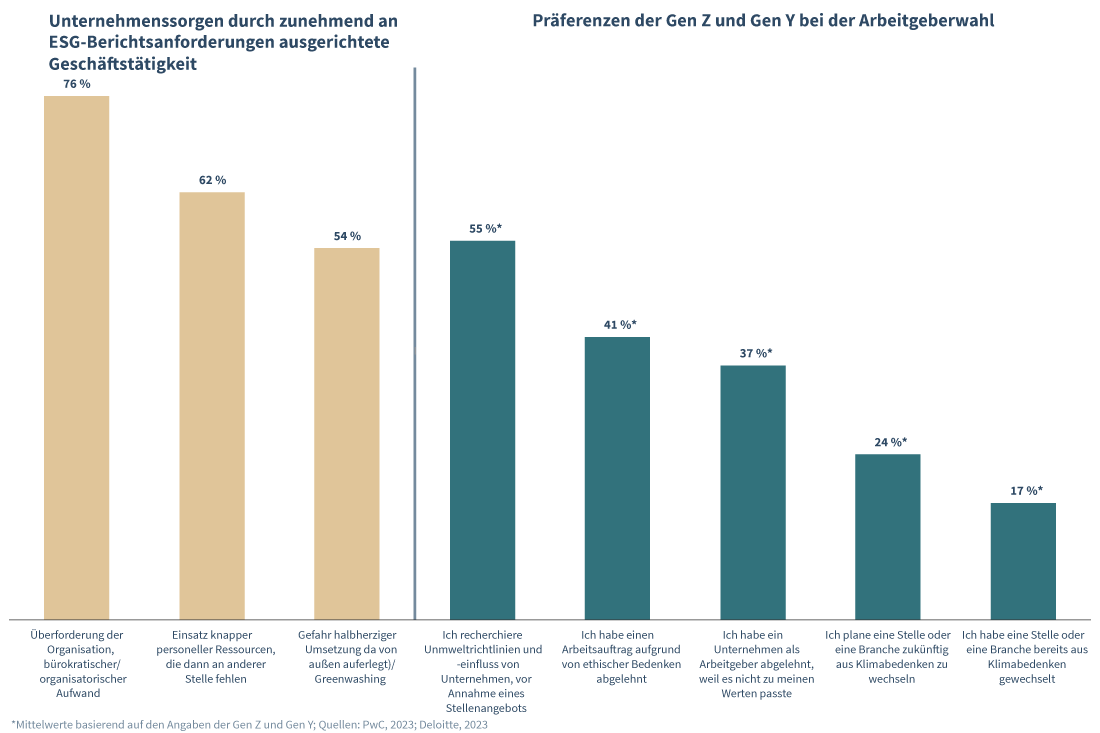

Angesichts vieler Krisen und struktureller Veränderungen durch die Megatrends – wie Fachkräfteengpässe oder demographischer Wandel, kommt die zusätzliche Bürokratie zu einem ungünstigen Zeitpunkt. Die Sorgen vor einem Bürokratiemonster sind hoch: 76 Prozent der deutschen Unternehmen befürchten, laut einer PwC-Studie, eine Überforderung der Organisationen durch zu hohen bürokratischen Aufwand und knapp zwei Drittel beklagen personelle Engpässe. Immerhin die Hälfte ist besorgt, dass letztlich aufgrund des formellen Charakters der CSRD-Richtline, diese zwar umgesetzt wird, aber nicht zum Umdenken und zu Veränderungen von Prozessen mit dem Ziel von mehr Nachhaltigkeit führt – und damit die Gefahr von Greenwashing durch die CSRD nicht gebannt wird. Diese Sorgen treiben die Abteilungen Nachhaltigkeit, Finanzen/Controlling und die Geschäftsführung mehr oder weniger gleich um (PwC, 2023).

Dass diese Sorge nicht unberechtigt ist, bestätigt sich darin, dass kaum Unternehmen vorhaben mehr Zeit und Ressourcen für die Datensammlung ihrer Berichterstattung zu investieren: 43 Prozent der Befragten planen in den nächsten 12 Monaten schätzungsweise genauso viel Aufwand in die Finanzberichterstattung zu investieren, wie im letzten Jahr und das, obwohl der Nachhaltigkeitsbericht nun Teil des finanziellen Lageberichts wird. Nur 10 Prozent der Befragten sehen bisher die CSRD als Anlass für einen Changeprozess im Unternehmen, um die Zusammenarbeit zwischen Finanz- und Nachhaltigkeitsabteilung beziehungsweise Finanz- und Risikoabteilung zu verbessern. Lediglich sechs Prozent konzentrieren sich auf die Zusammenarbeit zwischen allen drei Abteilungen (Workiva, 2023).

Motivator für Mitarbeiter und Bewerber

Aus Perspektive der Wirtschafts- und Verhaltensethik ist das tragisch. Denn die Chancen für Freude an nachhaltigen Veränderungen und die dadurch entstehenden Win-Win-Optionen von Ökologie, Ökonomie und Sozialem werden durch die zu starke Bürokratisierung abgeschwächt. Nachhaltigkeit ist für viele Menschen in der EU ein wichtiges Thema: für 58 Prozent ist soziale Nachhaltigkeit im Juni 2023 das wichtigste Problem weltweit (Deutschland: 63 Prozent) und für 52 Prozent (59 Prozent in Deutschland) der Klimaschutz. Nur kriegerische Auseinandersetzungen werden von den rund 27.000 Befragten noch als ähnlich ernste Gefahren bewertet (Eurobarometer, 2023).

Unternehmen können somit durch glaubwürdige Nachhaltigkeitsstrategien bei ihren Stakeholdern punkten und zugleich ihre Wettbewerbsfähigkeit steigern. Der Standard bietet damit die Chance, dies nachvollziehbar zu dokumentieren und zugleich wertvolle Informationen für die Weiterentwicklung des Unternehmens im Bereich Nachhaltigkeit zu gewinnen – unter anderem durch Stakeholder-Befragungen. Konkret kann Nachhaltigkeit auch für die Gewinnung und Bindung von Mitarbeitern genutzt werden. Denn insbesondere junge Menschen achten bei der Wahl ihres Arbeitsgebers auf deren Nachhaltigkeitsaktivitäten. Mehr als die Hälfte der Gen Z und Gen Y sagt, dass sie zu Umweltrichtlinien und -einflüssen eines Unternehmens recherchieren, bevor sie ein Arbeitsangebot einer Firma annehmen. Einer von sechs Befragten der Generation Y und Z (von 1983 bis 2004 Geborene) betont, dass er eine Arbeitsstelle oder Branche aufgrund von Klimabedenken bereits gewechselt hat. Knapp ein Viertel der Gen Z und Gen Y würde dies zukünftig tun. Auch bei der Arbeit spielt die Nachhaltigkeit für rund 40 Prozent eine wichtige Rolle. Denn so viele haben schon einen Arbeitsauftrag aufgrund ethischer Bedenken abgelehnt oder solche Unternehmen als Arbeitgeber abgewiesen, die nicht mit ihren Werten übereingestimmt haben (Deloitte, 2023). Akademiker und die jungen Generationen machen sich zudem die meisten Gedanken über die erfolgreiche Transformation von Unternehmen in Richtung Nachhaltigkeit – und sind eine wichtige Zielgruppe von Unternehmen zur Gewinnung von zukünftigen Fach- und Führungskräften (Hammermann/Monsef, 2023).

Wird der beschlossene Standard nun, wie von der EU beabsichtigt, nicht zu bürokratisch umgesetzt, sondern als ein schlanker, transparenter Bericht erstellt, kann die Nachhaltigkeitsberichterstattung erfolgreich als Mittel gegen Greenwashing und zur Mitarbeiter- und Kundengewinnung genutzt werden. Für eine gewinnbringende Umsetzung der CSRD muss die Notwendigkeit und Sinnhaftigkeit vom Management an die Mitarbeiter kommuniziert werden. Das Framing sollte bei der Umsetzung auf den neuen Gestaltungsspielraum gesetzt werden und weniger auf die formalen und verpflichtenden Anteile, um Reaktanz zu vermeiden (Enste et al., 2023). Denn Reaktanz kann zu einer halbherzigen und damit kostenverursachenden aber keiner sinnstiftenden Einführung der CSRD führen. Wie Führungskräfte und Mitarbeiter trotz der rechtlichen Anforderungen für die Umsetzung begeistert werden können, veranschaulicht die IW Akademie in ihren Seminaren zum Thema CSR und CSRD (www.iw-akademie.de).

Jennifer Potthoff / Ruth Maria Schüler IW-Kurzbericht Nr. 20 11. April 2024

Wer im Alter arbeitet, ist zufriedener

Trotz Krisen ist die Lebenszufriedenheit der deutschen Wohnbevölkerung in den letzten Jahren gestiegen. Dabei äußern ältere Menschen, die einer Erwerbstätigkeit nachgehen, im Durchschnitt eine höhere Lebenszufriedenheit als ältere Menschen, die dies nicht tun. ...

Lena Suling / Julia Wildner IW-Report Nr. 19 10. April 2024

Führung in der Transformation: Megatrends und Management als Motor des Wandels

Die Führungsdynamik in Unternehmen ist einem steten Wandel unterworfen, um den Herausforderungen ihrer jeweiligen Zeit zu begegnen. Heute ergeben sich die größten Einflüsse aus Entwicklungen wie dem demografischen Wandel, der Globalisierung, der ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.