Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling in den vdi-Nachrichten Gastbeitrag 21. Oktober 2020

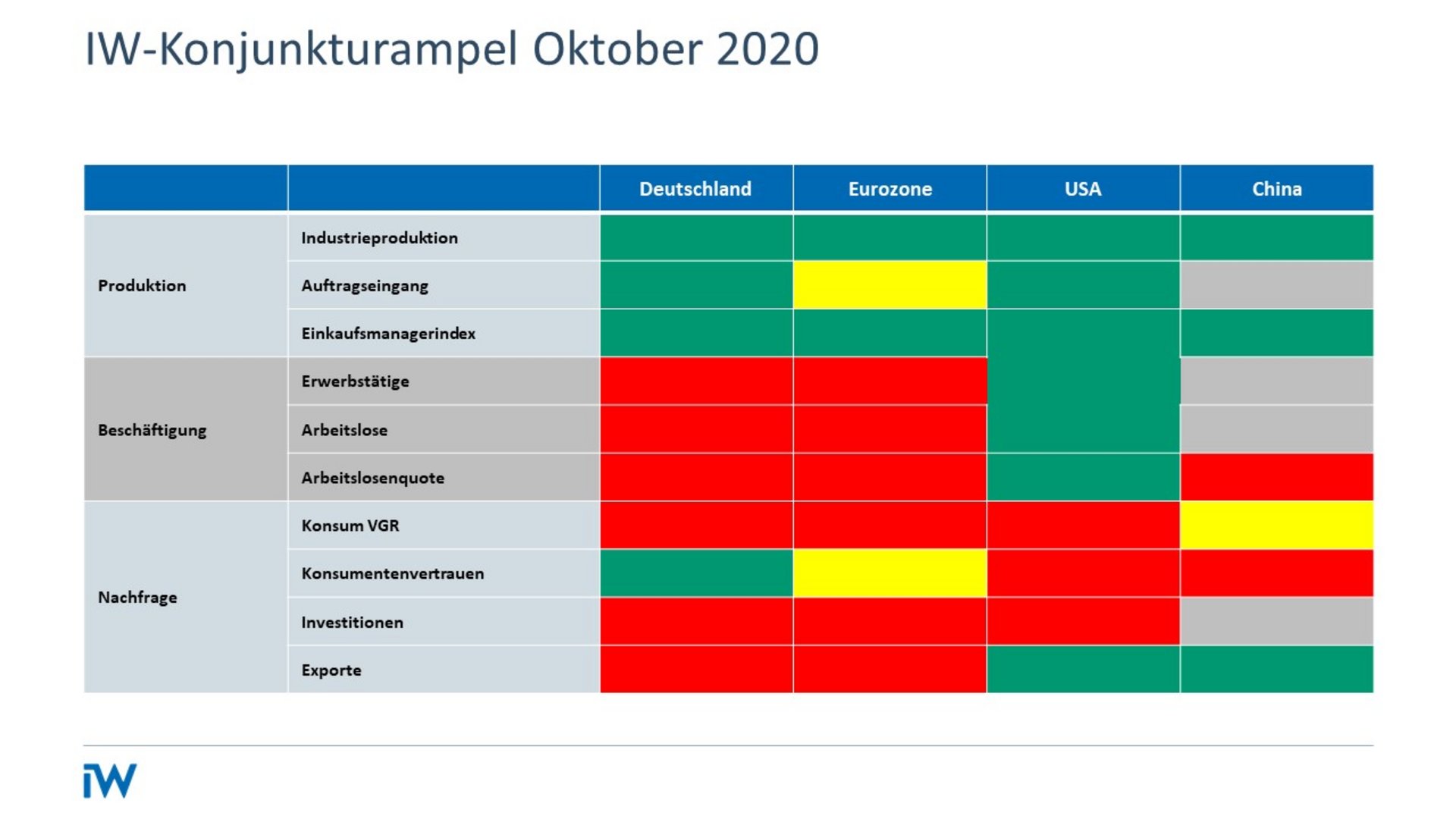

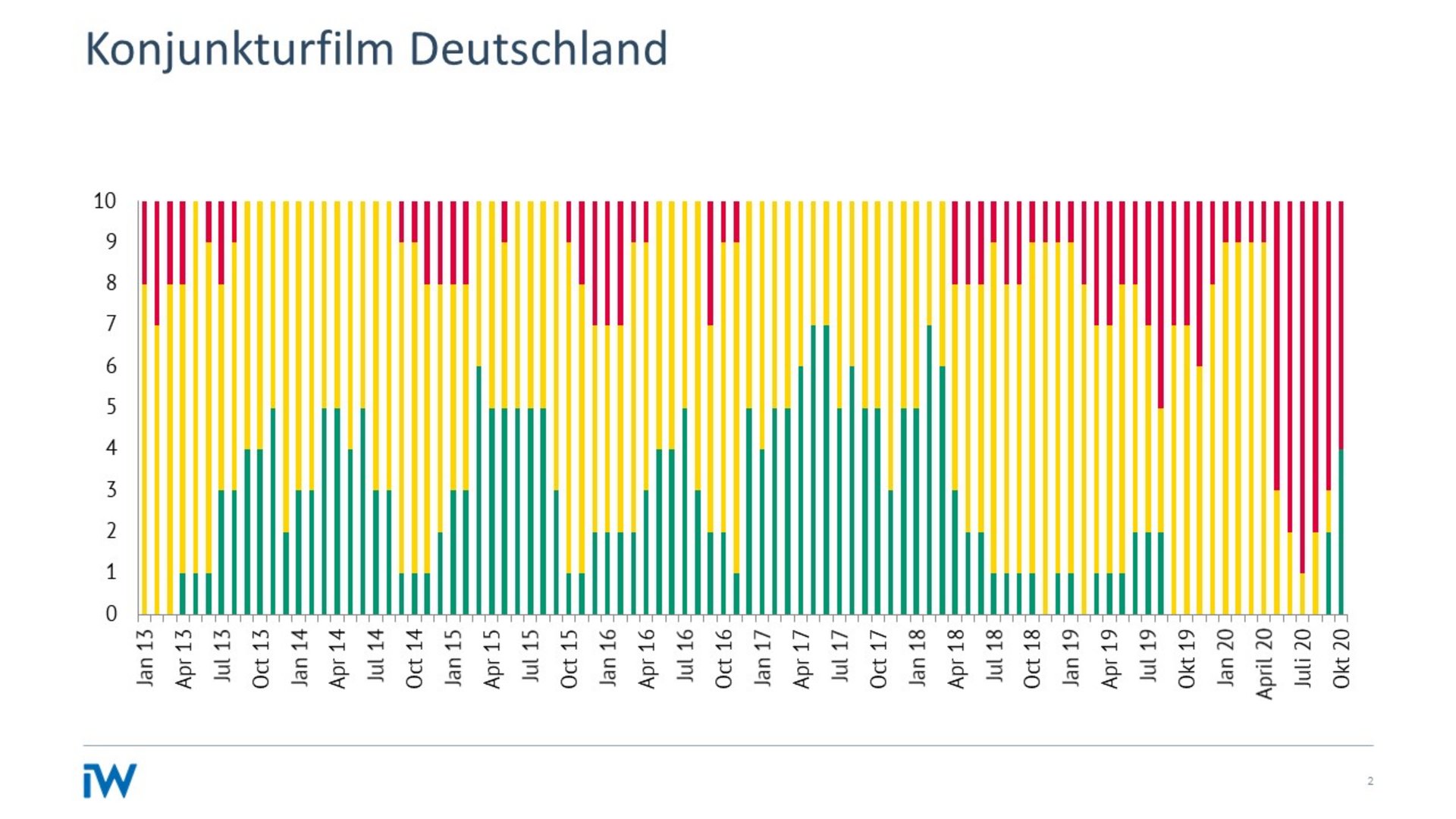

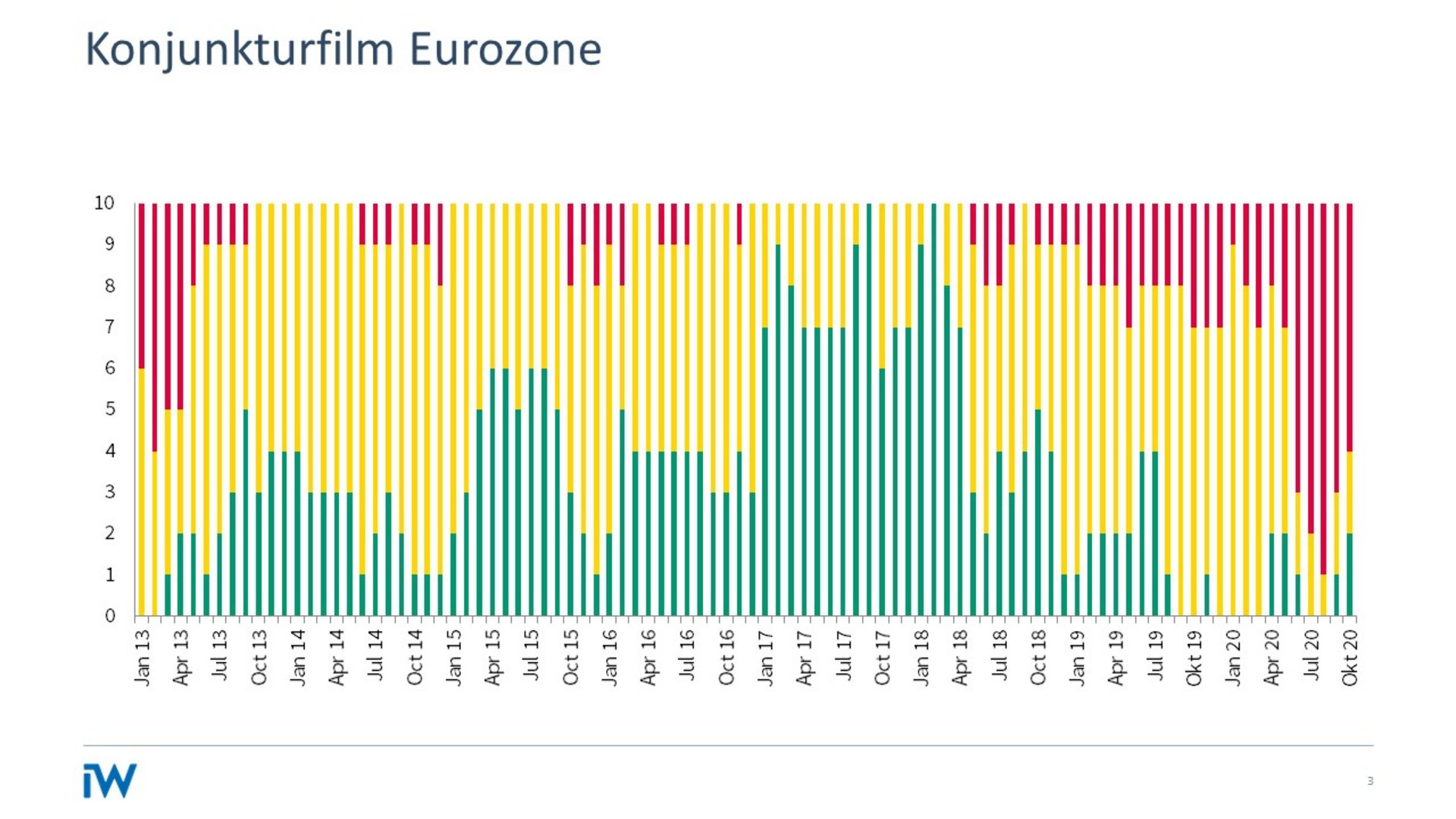

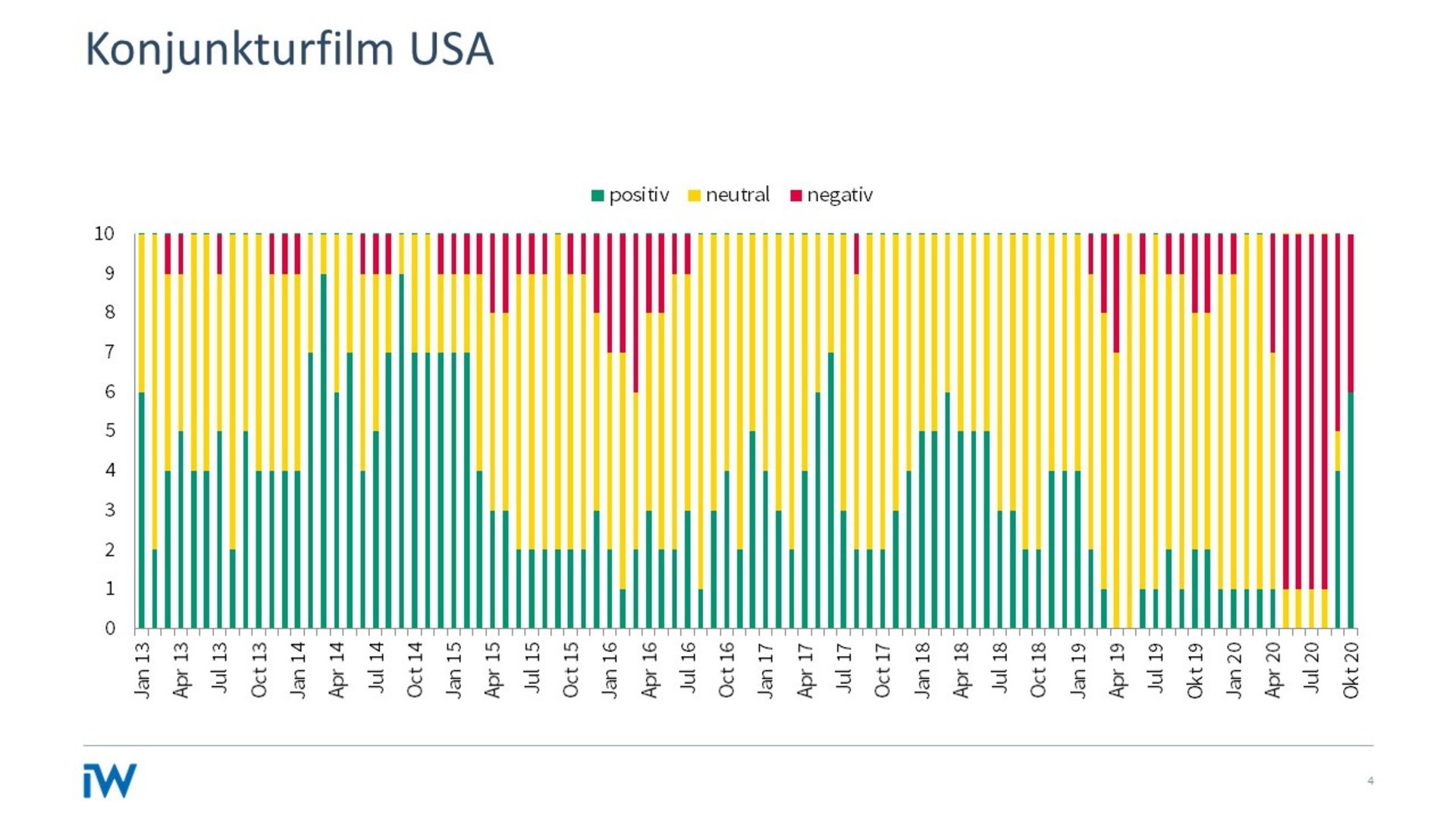

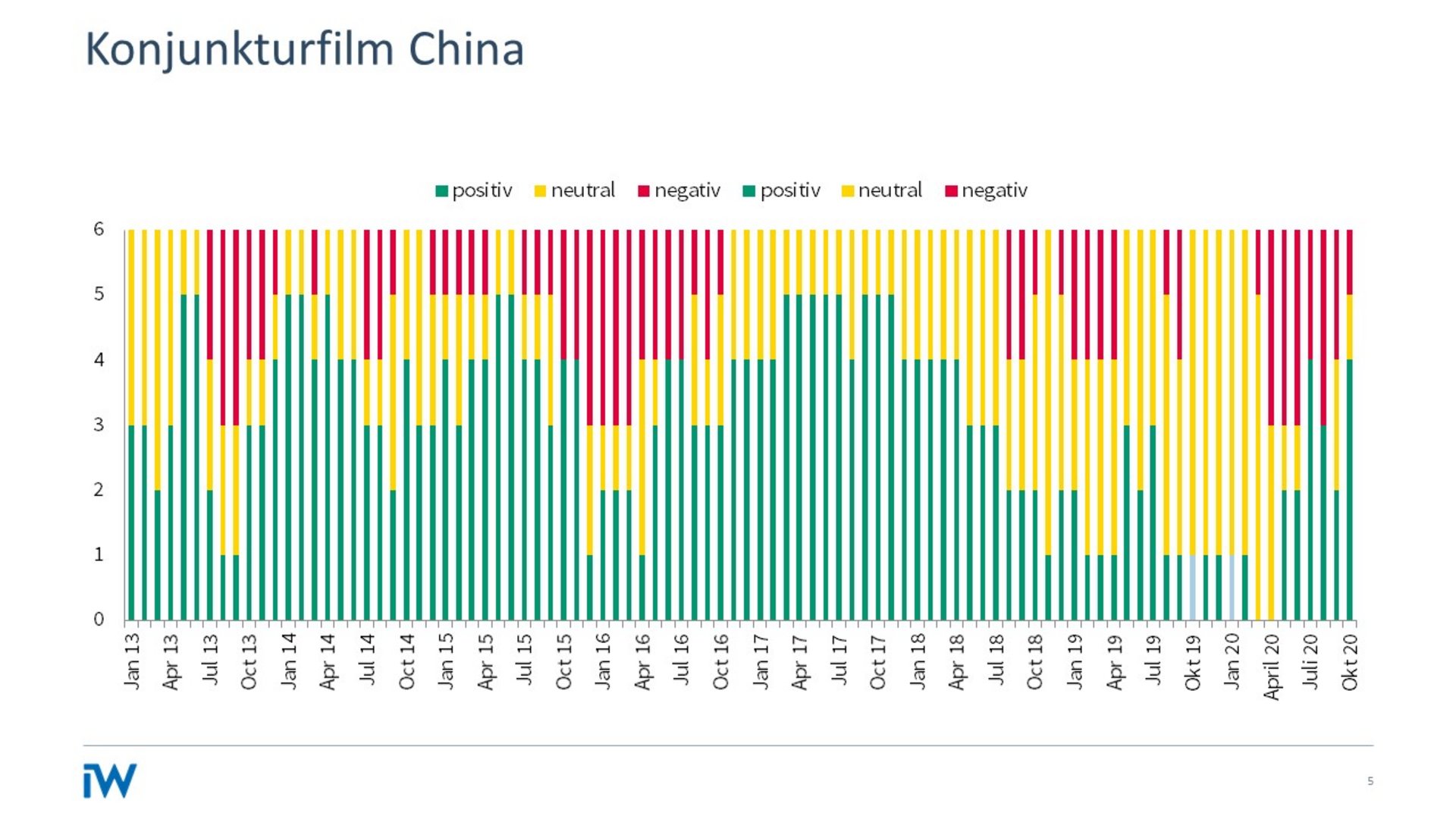

Konjunkturampel: Wo stehen wir eigentlich?

Die Nachrichtenlage macht es derzeit nicht leicht, eine ökonomische Lagebestimmung vorzunehmen. Auf der einen Seite steigen die Infektionszahlen in vielen europäischen Ländern wieder stark an und sie haben zum Teil die Höchstwerte vom Frühjahr übertroffen, schreibt IW-Konjunkturexperte Michael Grömling.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Das Virus nimmt offensichtlich einen neuen Anlauf, das gesellschaftliche und ökonomische Leben wieder stärker als im Sommer zu beeinträchtigen. Auf der anderen Seite sorgen die eintreffenden Wirtschaftsnachrichten für mehr und mehr Erleichterung. Das spiegelt sich auch zunehmend in der IW-Konjunkturampel wider. Rote Felder nehmen ab und grüne Felder wieder zu. Die in der Ampel abgebildeten Durchschnitte über die letzten drei Monate im Vergleich zu den vorhergehenden drei Monaten markieren mit Blick auf die deutsche Industrie eine ausgeprägte Erholung. Auch die Konsumenten blicken wieder mit viel mehr Zuversicht ins aktuelle Leben. Doch bei all der positiven Dynamik, die sich in den bislang verfügbaren Wirtschaftsindikatoren darstellt, darf nicht übersehen werden, dass die 100-Prozent-Ökonomie in wichtigen Bereichen noch in weiter Ferne liegt – und auch keine Selbstverständlichkeit darstellt.

Beschäftigungslücke

Im Juni hatte die Beschäftigung in Deutschland ihren Corona-bedingten Tiefpunkt erreicht. Um 650.000 Personen oder 1,4 Prozent wurde das Vorjahresniveau unterschritten. Zuletzt im September belief sich die Beschäftigungslücke zum Vorjahr noch auf gut 580.000 Erwerbstätige oder 1,3 Prozent. Daneben waren nach ersten Schätzungen im September noch knapp 4 Millionen Kurzarbeiter registriert. Das waren nahezu 1 Million weniger als im August und über 2 Millionen Kurzarbeiter weniger als zum Höhepunkt im April. Das signalisiert eine sehr erfreuliche Entwicklung, aber immer noch eine weite Wegstrecke zum Ausgangspunkt von vor der Krise. Die niedrigere Beschäftigung, die höhere Arbeitslosigkeit und die Kurzarbeit weisen auf eine nach wie vor erhebliche Unterauslastung unseres Arbeitskräftepotenzials hin.

Inhaltselement mit der ID 8054

Inhaltselement mit der ID 8055

Industrielücke

Die Industrieaufträge sind im August deutlich angestiegen. Allerdings gab die Industrieproduktion im Urlaubsmonat gegenüber dem Vormonat leicht nach. Sie lag jedoch um 25 Prozent über dem Tiefpunkt vom April, als infolge der gesundheitspolitischen Einschränkungen und der fehlenden Zulieferungen die Produktion stark zurückgefahren wurde. Wenngleich das Erholungstempo im Juli und August deutlich nachgelassen hat, so wurde doch ein großer Schritt raus aus dem Krisental vollzogen. Aber auch hier ist das vormalige Normal noch weit weg. Nimmt man das Jahresdurchschnittsniveau von 2019 als Orientierung, dann müssen noch 12,4 Prozent geschafft werden. Dabei gilt zu bedenken, dass 2019 als Rezessionsjahr markiert wird. Bis zum Jahresdurchschnitt 2018 beläuft sich die aktuelle Industrielücke auf 16 Prozent.

Exportlücke

Große Fortschritt wurden bei der Exporttätigkeit erzielt. Im Juli lagen die Warenausfuhren nur noch um knapp 8 Prozent unter dem Vorjahresniveau – im April belief sich die Exportlücke auf 32 Prozent. Sie war damit deutlich höher als die Produktionslücke in der Industrie. Die starke Erholung im Mai und vor allem im Juni dürfte in hohem Maße den Nachholeffekten infolge des im Frühjahr stark eingeschränkten Handels geschuldet sein. Ob sich dieses Erholungstempo fortsetzt und wie schnell und nachhaltig beim Handel die vormalige 100-Prozent-Ökonomie erreicht werden, hängt von vielfältigen globalen Rahmenbedingungen ab. Dazu zählen zum einen die Einschränkungen infolge starker gesundheitlicher Beeinträchtigungen im Winterhalbjahr. Zum anderen sind aber auch die geo- und handelspolitischen Entwicklungen relevant. Auch hier wird sich im Winterhalbjahr einiges entscheiden.

Stefanie Seele IW-Kurzbericht Nr. 39 24. Juni 2024

Trotz schwacher Konjunktur: Betriebe möchten teils mehr Personal einstellen

Jeder achte Betrieb plant, die Beschäftigung auszubauen, obwohl ein gleichbleibendes oder sogar sinkendes Produktionsniveau erwartet wird. Das offenbart die IW-Konjunkturumfrage im Frühjahr 2024.

Michael Grömling / Stefanie Seele IW-Report Nr. 27 21. Mai 2024

Determinanten der Personalplanung in Deutschland

Der deutsche Arbeitsmarkt ist seit dem Jahr 2005 auf Wachstumskurs. Eine Ausnahme bildet die Corona-Delle zwischen 2020 und 2022. Schon im Jahr 2023 erreichte der deutsche Arbeitsmarkt die neue Rekordmarke von fast 46 Millionen Erwerbstätigen.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.