Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling in den VDI-Nachrichten Gastbeitrag 23. Februar 2018

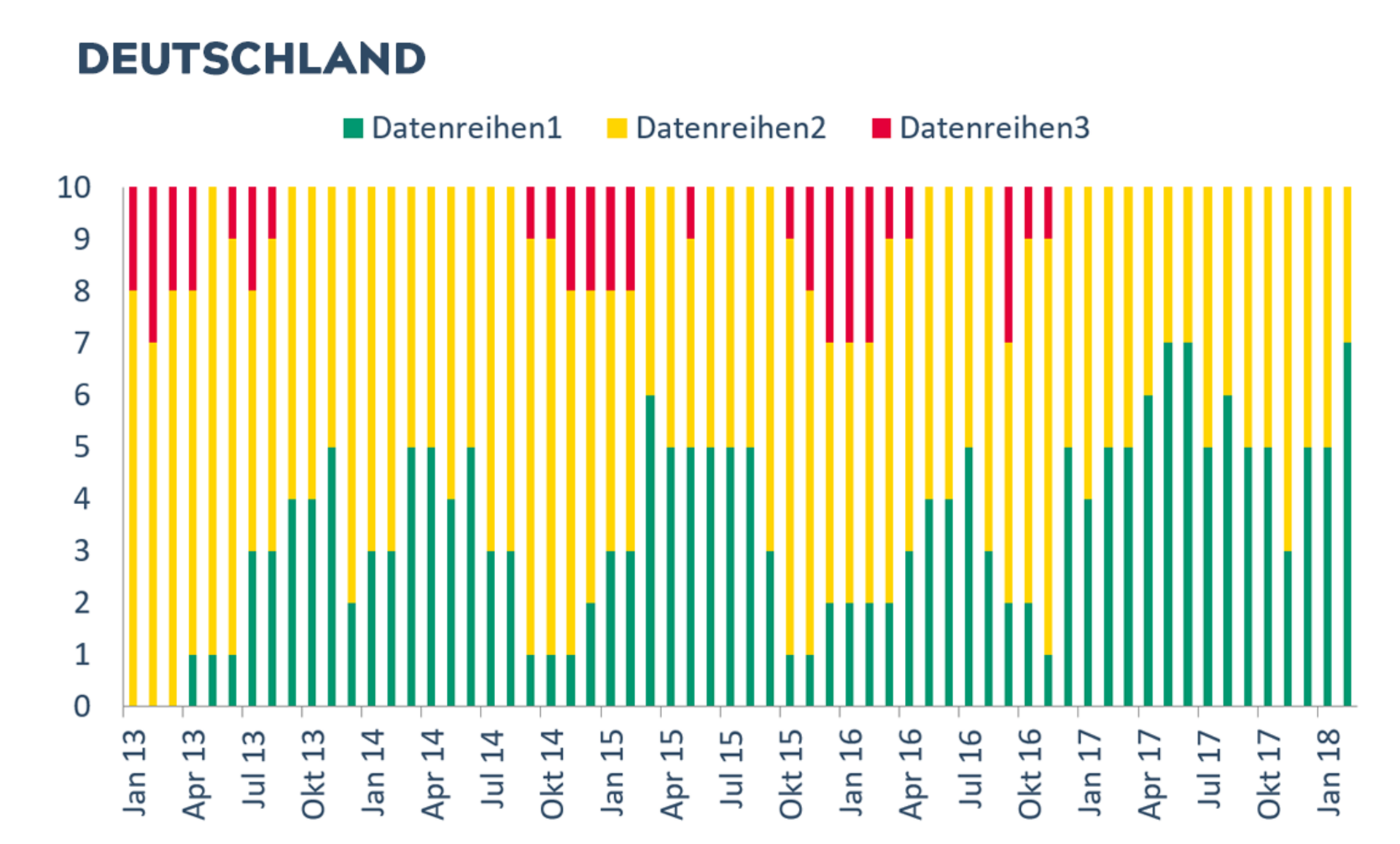

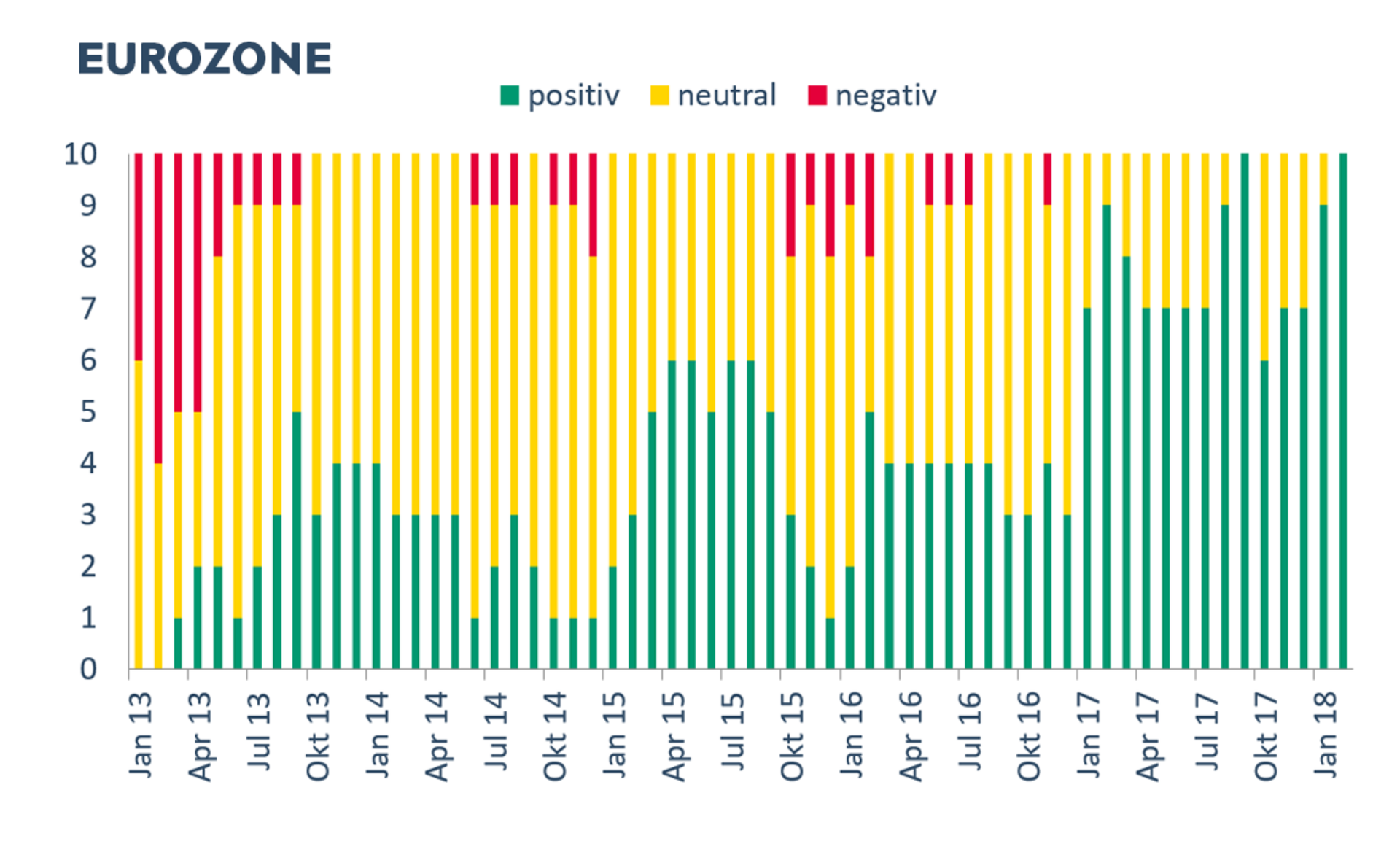

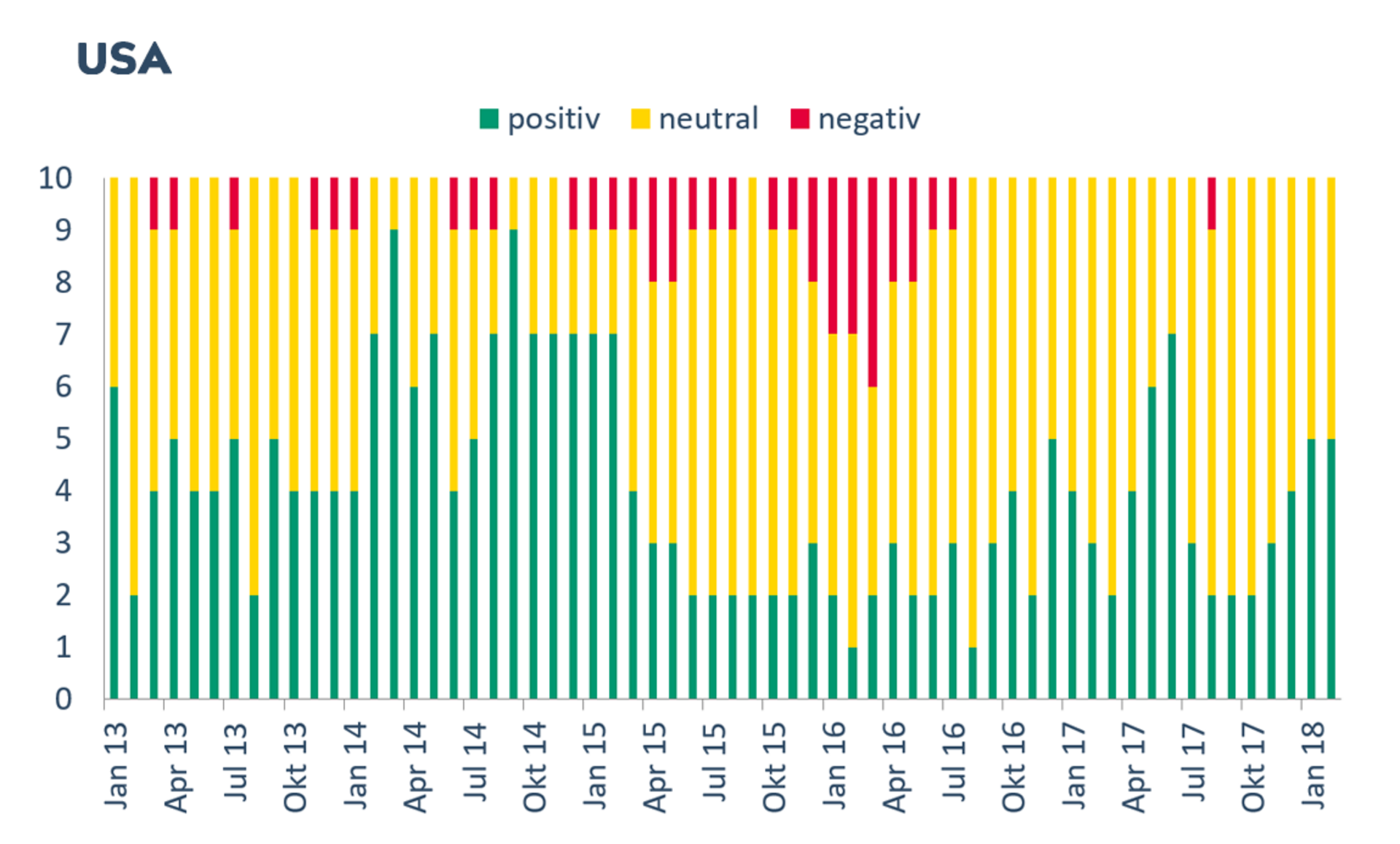

Konjunkturampel: Robust, aber nicht immun

Die Aktienmärkte einer Reihe von großen Volkswirtschaften sind in jüngster Zeit deutlich schwächer geworden. Die Angst vor Inflation – und damit wieder ansteigenden Zinsen – haben dem langjährigen kräftigen Aufwärtstrend erst einmal ein Ende beschert, schreibt IW-Konjunkturforscher Michael Grömling.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

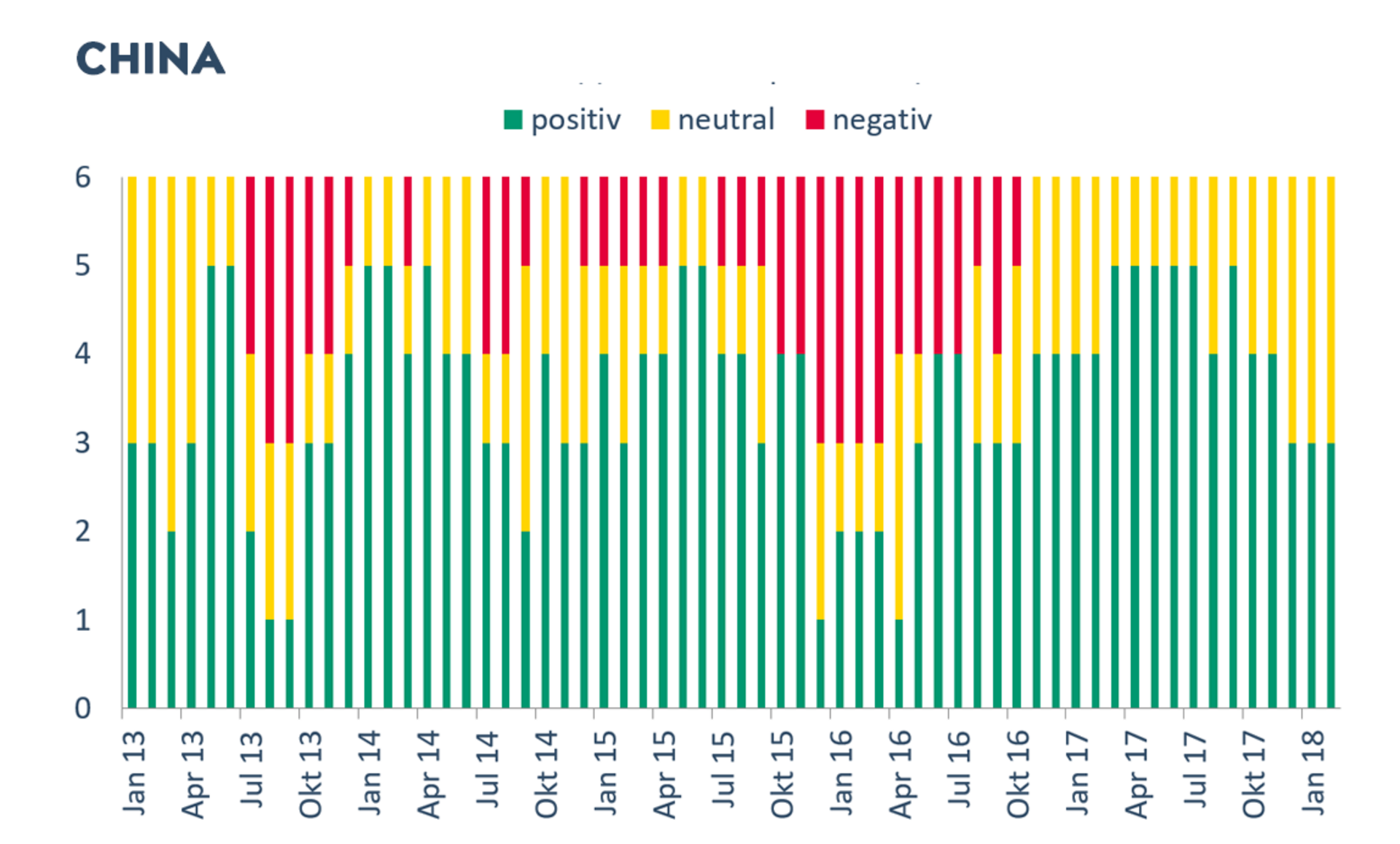

Die relativ guten weltwirtschaftlichen Perspektiven zeichnen jedenfalls für diesen Rückgang nicht verantwortlich. Vielmehr haben sich diese weiter aufgehellt – wie die ak-tuelle Version der IW-Konjunkturampel zeigt. Die letzten roten Signale, die für den jeweiligen Indikator einen spürbaren Rückgang gegenüber den vorhergehenden drei Monaten signalisieren, waren im Herbst 2016 zu sehen. Seitdem steht die Ampel auf gelb, was eine stabile Entwicklung widerspiegelt, und mehr und mehr auf grün.

Besonders gute Perspektiven zeigen sich für Europa. Alle Felder stehen hier auf grün. Dass in einigen europäischen Ländern die politischen Verhältnisse keine klare Richtung erkennen lassen, scheint die kurzfristige konjunkturelle Entwicklung nicht groß zu belasten. Derzeit ist jedenfalls die Eurozone eine wichtige weltwirtschaftliche Konstante. Zwar gibt es auch bei den Konjunkturindikatoren für die USA und für China keine roten Flecken. Das Gesamtbild ist aber von deutlich mehr gelb durchzogen. Das gilt insbesondere für die dortigen Arbeitsmärkte. Beschäftigung und Arbeitslosigkeit stagnieren. Die Einkäufer sind in beiden Ländern zuletzt zögerlicher geworden.

Die Perspektiven für China sind freilich noch ausgesprochen gut. Auch für dieses Jahr darf wieder ein Wirtschaftswachstum von 6,5 % erwartet werden. Die Binnennachfrage zeigt sich robust. Konsum und Konsumentenvertrauen sind ungetrübt. Die Wirtschaftsleistung verschiebt sich allmählich von der Industrie zu den Dienstleistungen. Damit dürfte auch der Außenhandel an Bedeutung für das chinesische Wachstum abnehmen. Zudem wird die Regierung schnell und kräftig in die Konjunktur eingreifen, wenn diese an Zugkraft verliert. Das hat sie ja auch im vergangenen Jahr mit ihren Investitionsprogrammen gezeigt. Ob dies zu langfristig tragfähigen Wirtschaftsstrukturen und Produktionskapazitäten führt, steht auf einem anderen Blatt.

Die Gefahr eines Handelskrieges zwischen den USA und der Volksrepublik scheint nicht akut zu sein. Vom Tisch ist sie aber nicht. Dies hängt auch von der weiteren Gangart mit Nordkorea ab. Einige chinesische Unternehmen, die Geschäftsbeziehungen mit Nordkorea haben, wurden bereits mit Sanktionen belegt. Ernst zu nehmen ist auch die private Verschuldung in China – mit all den möglichen Auswirkungen auf das chinesische Finanzsystem. Die hohe Unternehmensverschuldung scheint auf den ersten Blick vorwiegend eine interne Herausforderung zu sein. In der Gemengelage global richtungsloser Aktienmärkte sollte aber nicht von einer Immuntät der Weltwirtschaft gegen chinesische Finanzmarktprobleme ausgegangen werden.

Stefanie Seele IW-Kurzbericht Nr. 39 24. Juni 2024

Trotz schwacher Konjunktur: Betriebe möchten teils mehr Personal einstellen

Jeder achte Betrieb plant, die Beschäftigung auszubauen, obwohl ein gleichbleibendes oder sogar sinkendes Produktionsniveau erwartet wird. Das offenbart die IW-Konjunkturumfrage im Frühjahr 2024.

Michael Grömling / Stefanie Seele IW-Report Nr. 27 21. Mai 2024

Determinanten der Personalplanung in Deutschland

Der deutsche Arbeitsmarkt ist seit dem Jahr 2005 auf Wachstumskurs. Eine Ausnahme bildet die Corona-Delle zwischen 2020 und 2022. Schon im Jahr 2023 erreichte der deutsche Arbeitsmarkt die neue Rekordmarke von fast 46 Millionen Erwerbstätigen.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.