Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling in den VDI-Nachrichten Gastbeitrag 20. September 2019

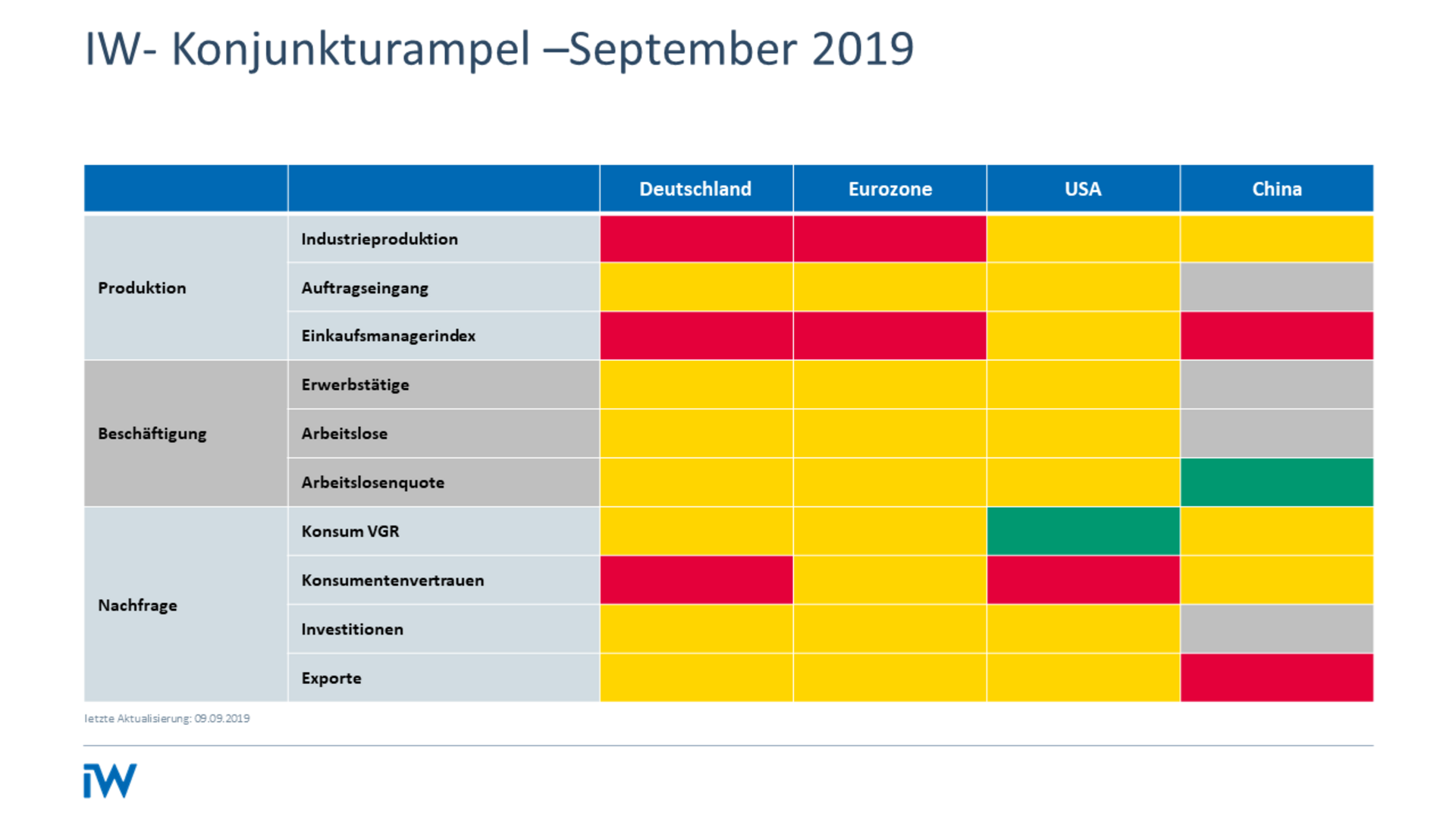

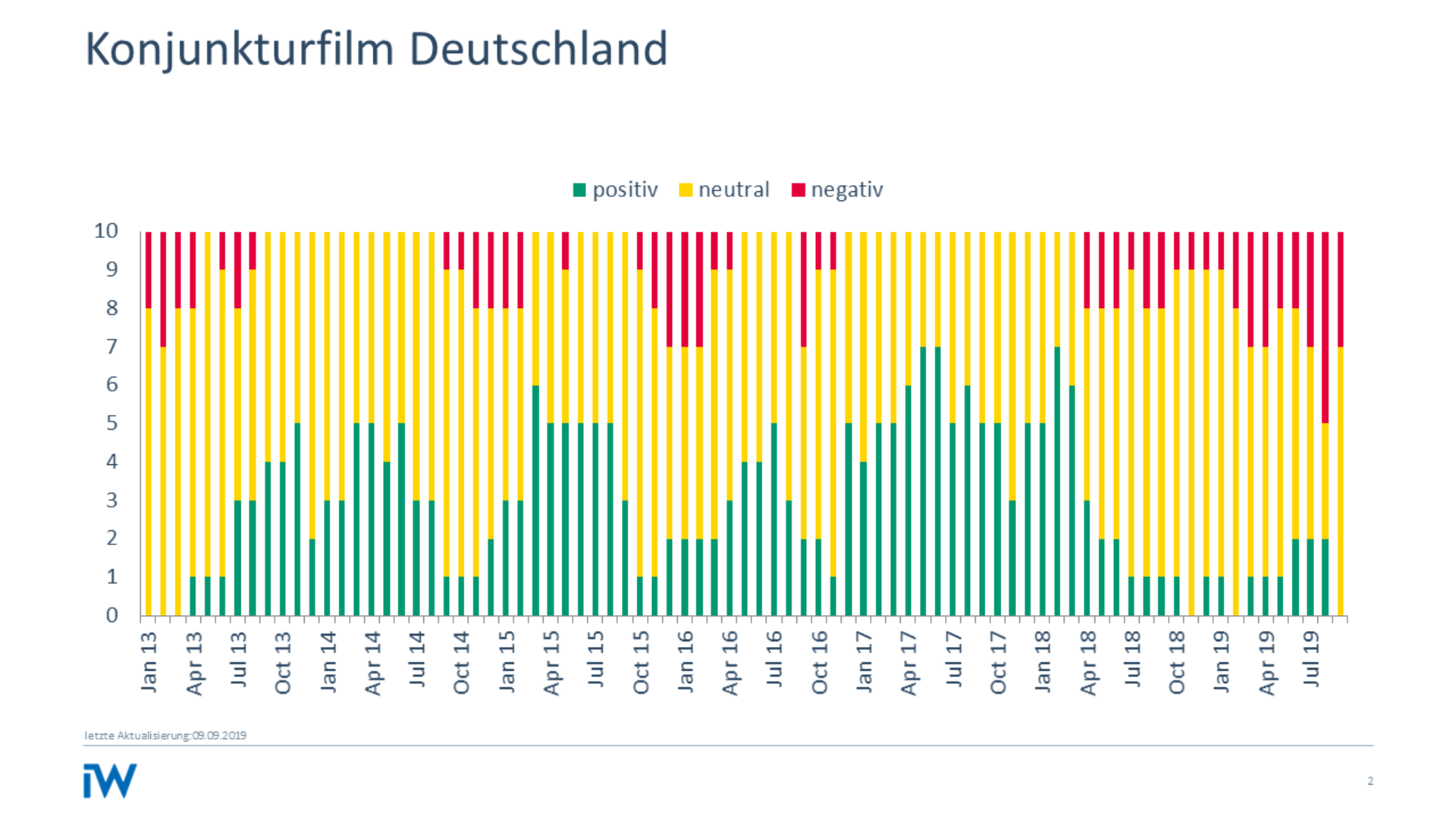

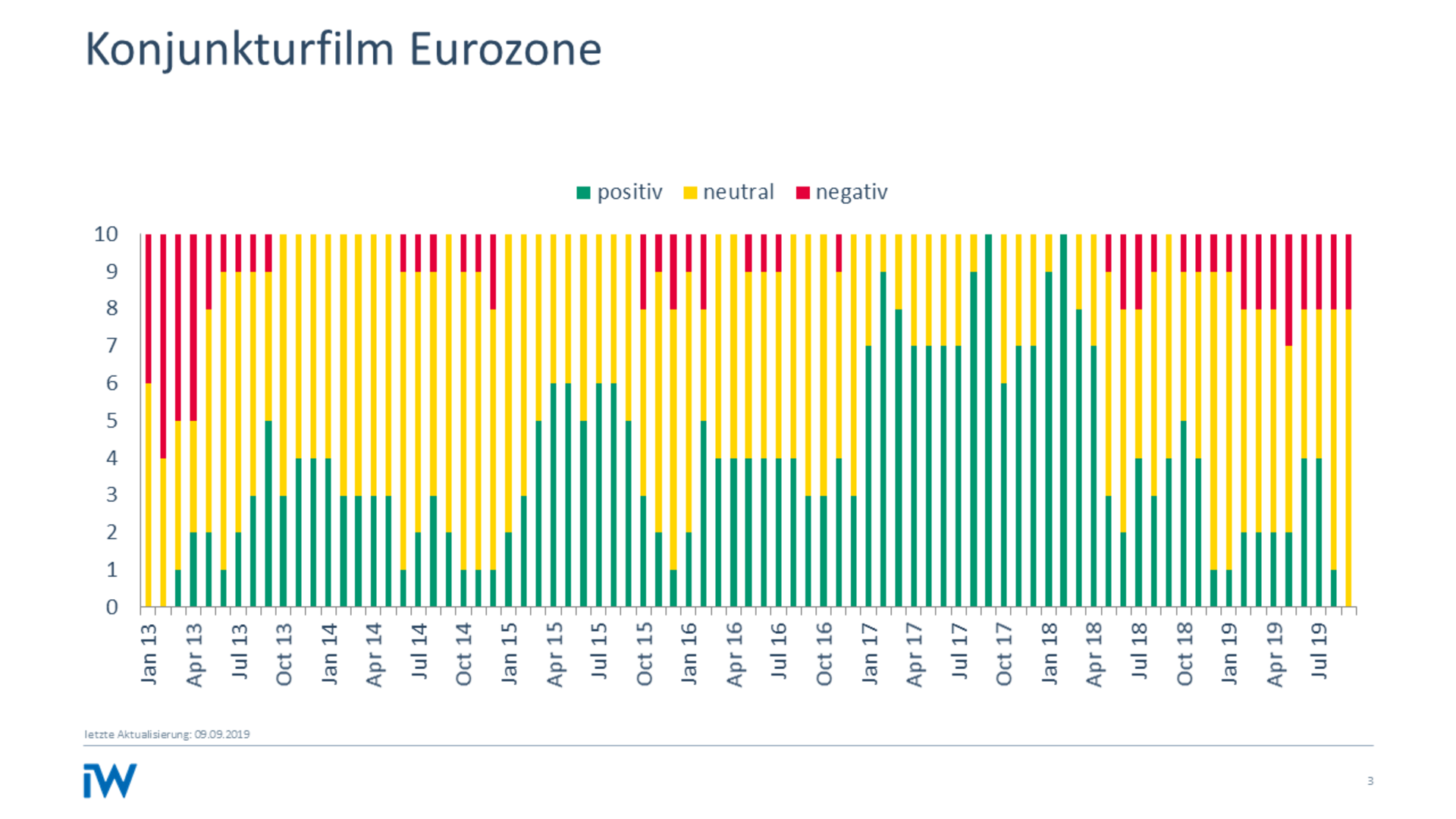

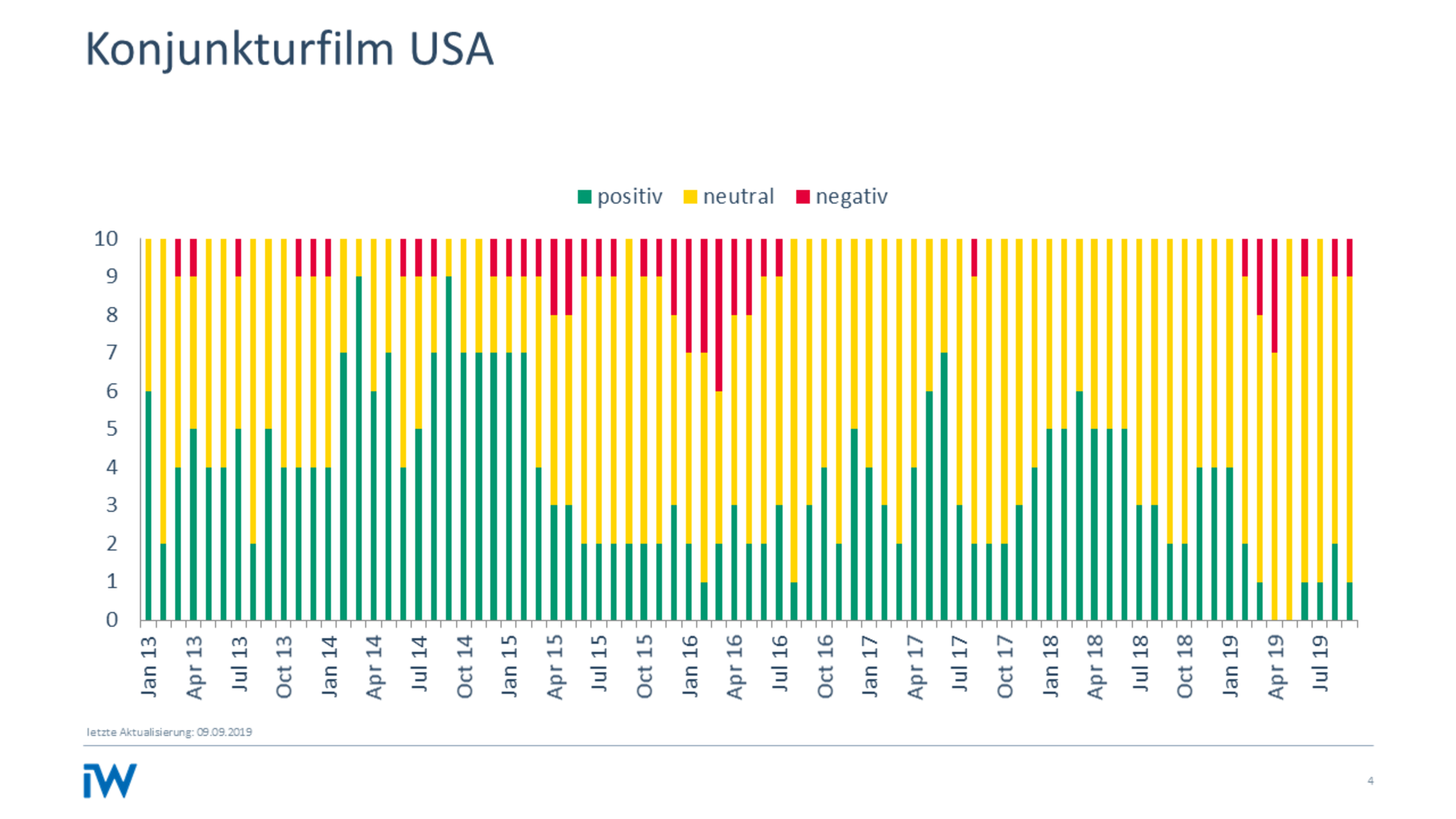

IW-Konjunkturampel: Keine Trendwende in Sicht

Die wirtschaftliche Lage in allen Weltregionen trübt sich weiter ein, schreibt IW-Konjunkturexperte Michael Grömling in einem Gastbeitrag für die VDI Nachrichten.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Die Rückwärtsbewegungen in der deutschen Industrie halten an. Im zweiten Quartal 2019 unterschritt die Industrieproduktion das entsprechende Vorjahresvolumen um 5 %. Wichtige Frühindikatoren in der IW-Konjunkturampel wie die industriellen Auftragseingänge und der Einkaufsmanagerindex verzeichnen bereits seit dem Jahreswechsel 2017/2018 einen mehr oder weniger durchgängigen und teils heftigen Rückgang.

Bislang ist eine unmittelbar anstehende Trendumkehr nicht sichtbar. In diesem Jahr dürfte die Produktion des verarbeitenden Gewerbes das Vorjahresvolumen in einer Größenordnung von 3 % bis 4 % unterschreiten. Mit Ausnahme des Krisenjahres 2009 wäre dies der stärkste Rückgang im vergangenen Vierteljahrhundert.

Zwei Erklärungen sind schnell bei der Hand: Zum einen finden im Automobilbereich Produktionsanpassungen statt. Die Produktion lag hier im zweiten Quartal 2019 um fast 14 % unter dem entsprechenden Vorjahreswert. Während im zweiten Halbjahr 2018 die Verzögerungen bei einem neuen weltweiten Zulassungsverfahren der Branche zusetzten, machen sich nunmehr strukturelle Anpassungen – verstärkt durch die Diesel- und Klimadebatte – bemerkbar. Zum anderen bekommt die deutsche Industrie insgesamt aufgrund ihrer globalen Ausrichtung die sich abkühlende Weltkonjunktur unmittelbar zu spüren. Geopolitische Verunsicherungen und offen ausgetragene Handelskonflikte belasten die Investitionsneigung rund um den Globus. Dies hat dem deutschen Exportgeschäft sichtlich den Schwung genommen.

„2019 dürfte die Produktion im verarbeitenden Gewerbe das Vorjahresvolumen um 3 % bis 4 % unterschreiten.“

Die Aussichten für die Weltkonjunktur haben sich zuletzt weiter eingetrübt, das zeigt die IW-Konjunkturampel sehr deutlich: Im Euroraum gibt es kein grünes Licht mehr. Vielmehr stehen derzeit alle Zeichen auf Stillstand. Die gesamte europäische Industrie ist mit der nachlassenden Nachfrage nach Investitionsgütern (einschließlich Fahrzeugen) konfrontiert. Und natürlich wird die Konjunktur durch die anhaltenden Unsicherheiten mit Blick auf das Vereinigte Königreich und Italien beeinträchtigt.

Inhaltselement mit der ID 6358

Inhaltselement mit der ID 6359

Auch für die USA hat sich die Zuversicht zuletzt verflüchtigt. Allenfalls der Konsum konnte noch zu - legen, aber auch hier wurden die Verbraucher zuletzt skeptischer.

Die Zeiten des gewohnten Grüns in der China-Ampel sind derzeit wohl vorbei. Die Handelsauseinandersetzungen treffen die chinesischen Ausfuhren, die chinesische Industrie und die Zuversicht der Einkaufsmanager in den Betrieben. Die vielfältigen geopolitischen Verunsicherungen, die sich eintrübenden Weltwirtschaftsperspektiven, die starken Produktionsrückgänge in der Industrie und die gesamtwirtschaftliche Seitwärtsbewegung hierzulande bleiben nicht ohne Auswirkungen auf die heimische Investitionstätigkeit. Diese wird zudem durch die Verunsicherung der Unternehmen im Hinblick auf wichtige Standortrahmenbedingungen gedämpft.

Auf fehlende Fachkräfte, verteilungspolitisch motivierte Kostenbelastungen, Verunsicherungen durch die Energie- und Klimapolitik reagieren die Firmen mit Vorsicht. Den großen Herausforderungen – etwa durch den Klimawandel – kann aber nur mit Investitionen und Innovationen wirksam begegnet werden.

Stefanie Seele IW-Kurzbericht Nr. 39 24. Juni 2024

Trotz schwacher Konjunktur: Betriebe möchten teils mehr Personal einstellen

Jeder achte Betrieb plant, die Beschäftigung auszubauen, obwohl ein gleichbleibendes oder sogar sinkendes Produktionsniveau erwartet wird. Das offenbart die IW-Konjunkturumfrage im Frühjahr 2024.

Michael Grömling / Stefanie Seele IW-Report Nr. 27 21. Mai 2024

Determinanten der Personalplanung in Deutschland

Der deutsche Arbeitsmarkt ist seit dem Jahr 2005 auf Wachstumskurs. Eine Ausnahme bildet die Corona-Delle zwischen 2020 und 2022. Schon im Jahr 2023 erreichte der deutsche Arbeitsmarkt die neue Rekordmarke von fast 46 Millionen Erwerbstätigen.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.