Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling in den vdi Nachrichten Gastbeitrag 19. Februar 2021

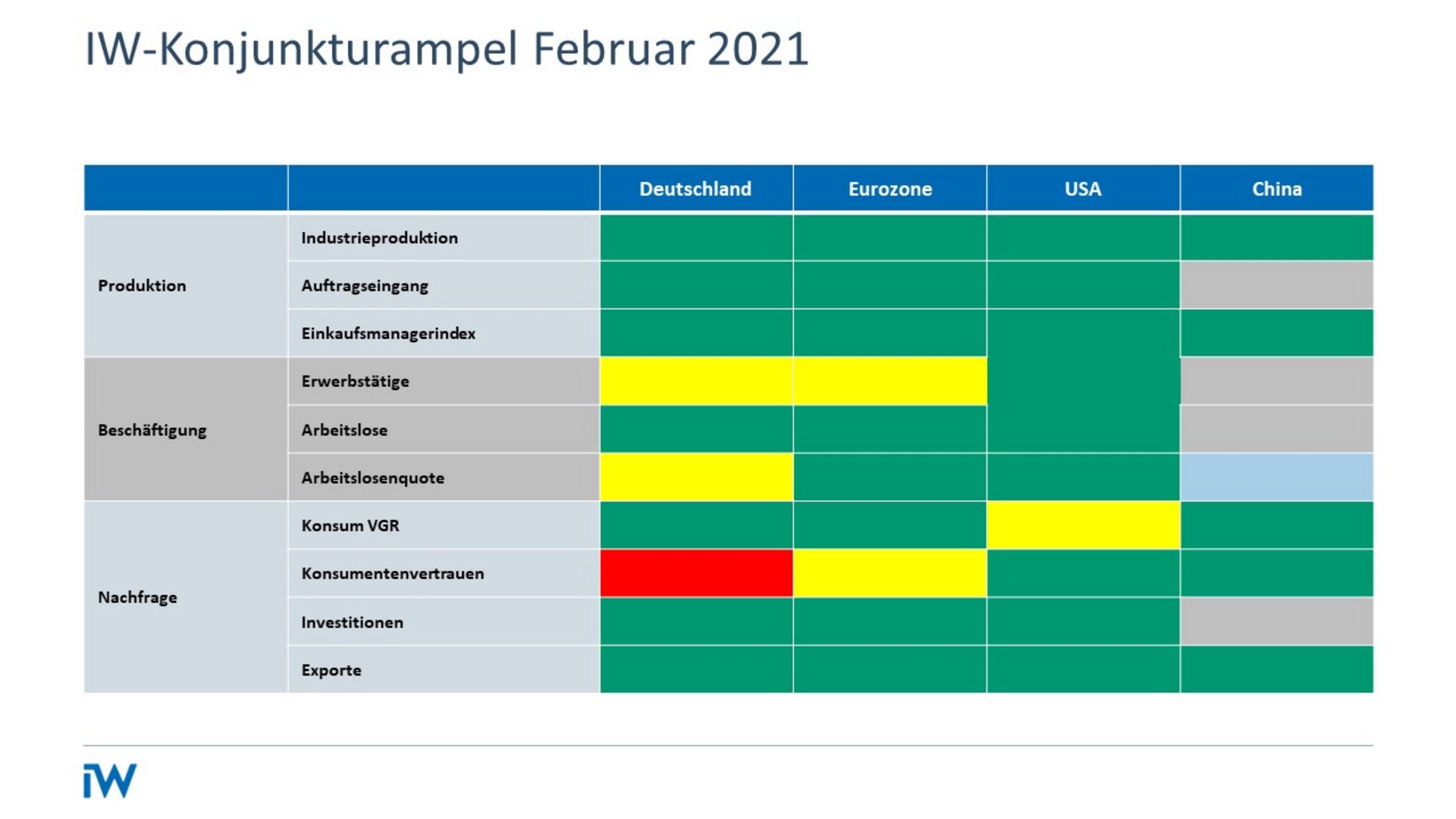

Konjunkturampel: Kein Risikofreies Gelände

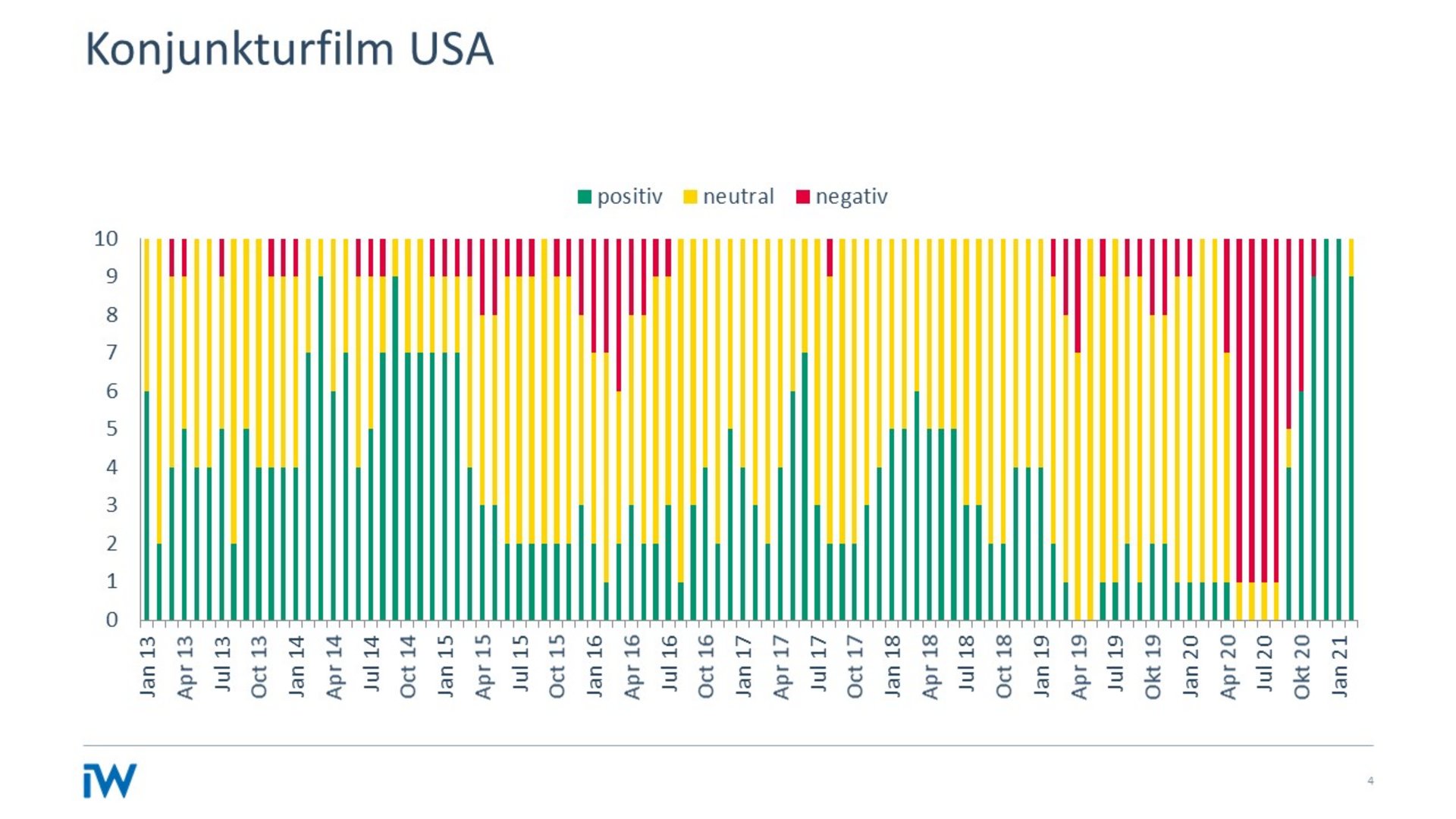

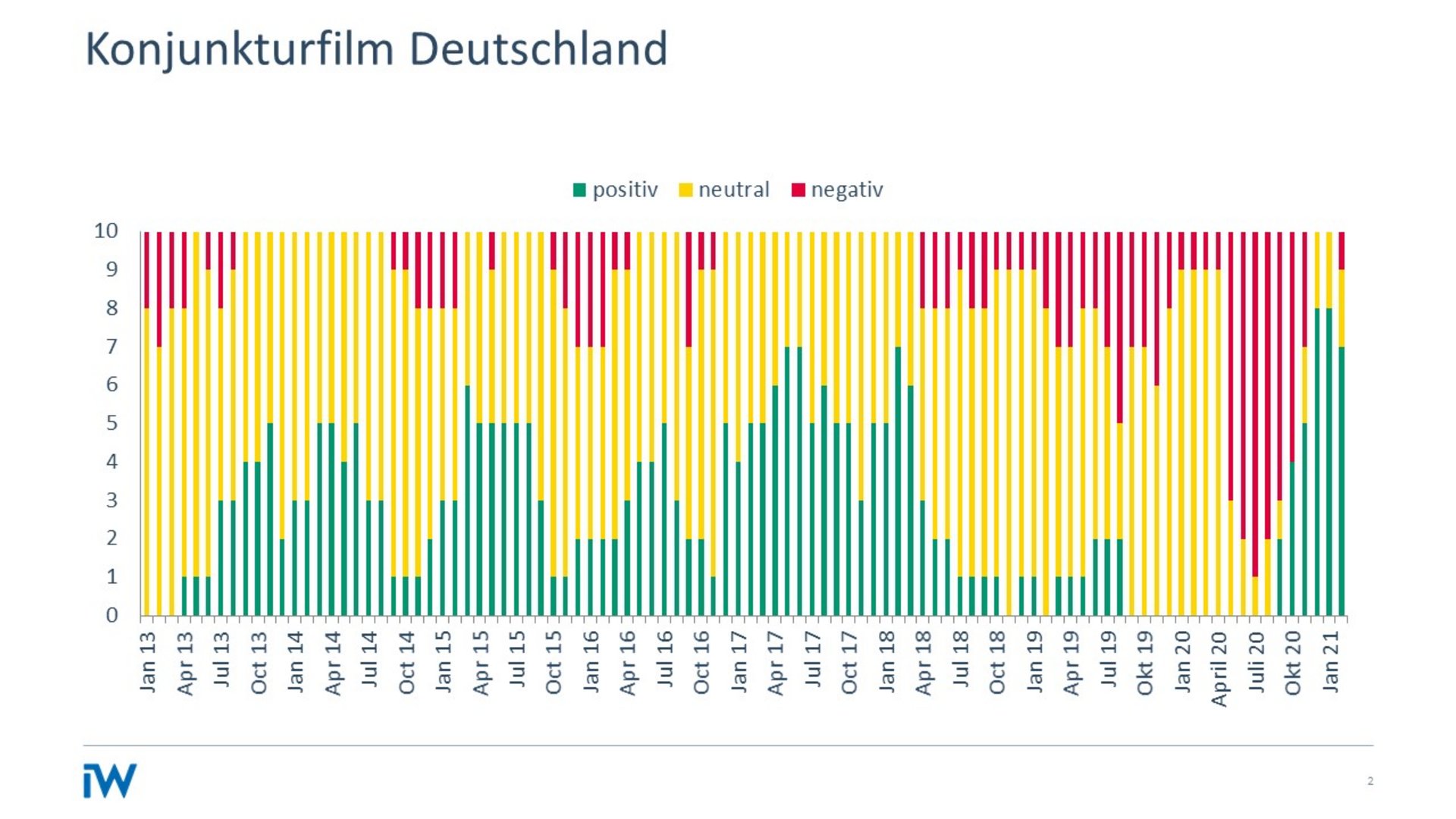

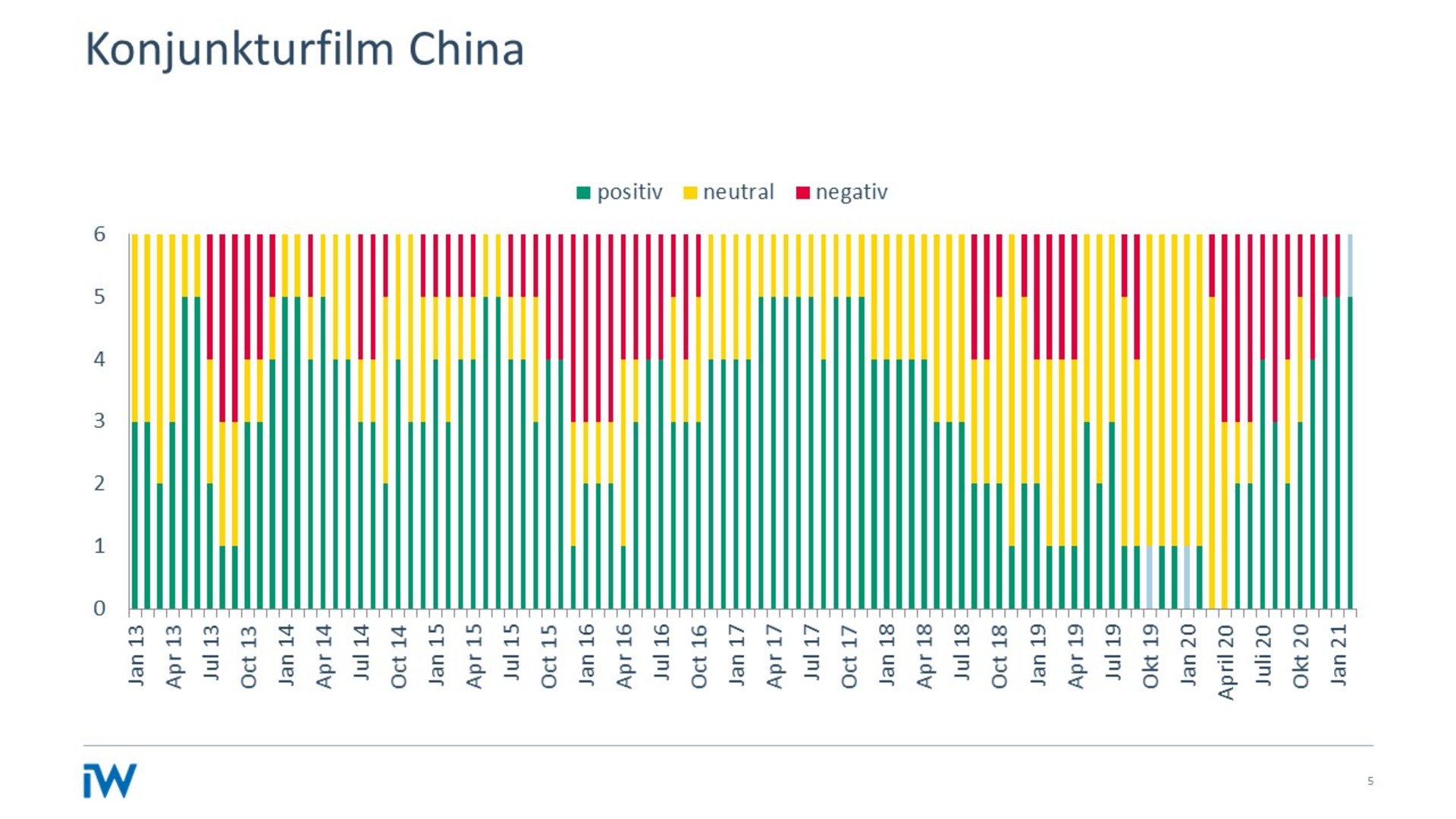

Der Start in das Jahr 2021 ist gekennzeichnet von einem weit ausdifferenzierten Wirtschaftsbild. Die gesundheitspolitisch begründeten Schließungen von Teilen der konsumnahen Dienstleistungswirtschaft infolge des wieder hohen Infektionsrisikos durch die Virusmutationen bremsen die wirtschaftliche Dynamik im Winterhalbjahr merklich ab, zeigt die Konjunkturampel von IW-Ökonom Michael Grömling in den vdi Nachrichten.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Einzelhandel, Gastgewerbe und Kulturwirtschaft durchleben um ein weiteres Mal einen Stillstand. Für die deutsche Industrie veranschaulicht die aktuelle IW-Konjunkturampel, dass sie auf Basis der vorliegenden Wirtschaftsinformationen bislang auf eine gute Erholung nach den starken Einbrüchen im Frühjahr 2020 zurückblicken kann. Zum Jahresende 2020 lag die Industrieproduktion noch um gut 4 Prozent unter dem Jahresdurchschnitt 2019. Gegenüber 2018 klaffte aber immer noch eine Produktionslücke von 8 Prozent. Im Vergleich mit den von Schließungen und Zurückhaltung der Kunden stark betroffenen Dienstleistungsbereichen liefert die Industrie insgesamt ein relativ robustes Bild. Innerhalb der Industrie gab es hinsichtlich der Fallhöhe im letzten Frühjahr und der bislang erfolgten Erholung jedoch eine merkliche Ausdifferenzierung: Am wenigsten stark wurden die industriellen Hersteller von Konsumgütern getroffen. Im April unterschritten sie ihr Vorjahresniveau um 13 Prozent. Seit Juni 2020 lag die Produktionslücke zum Jahresniveau 2019 konstant bei rund 4,5 Prozent – im Dezember 2020 bei nur noch knapp 3 Prozent. Bei den Herstellern von Vorleistungsgütern brach die Produktion im April 2020 um18 Prozent ge-genüber 2019 ein. Ab Juni 2020 zeigte sich hier eine schnurgerade Erholung und zum Jahresende 2020 wurde das Jahresniveau 2019 um 2 Prozent übertroffen. Die Produktion von Investitionsgütern – zu denen auch die Automobilproduktion zählt – lag im April 2020 um 45 Prozent unter dem Jahresdurchschnitt 2019. Bis zum Oktober 2020 konnte die Produktionslücke wieder auf knapp 10 Prozent geschlossen werden – seitdem stockt jedoch der Aufholprozess und die Lücke verharrt.

Inhaltselement mit der ID 8435

Inhaltselement mit der ID 8434

Bei den Auftragseingängen, die Aufschluss über die folgende Produktion liefert, zeichnete sich ebenfalls ein gemischtes Bild ab: Die Bestelltätigkeit bei den Herstellern von Konsum- und Vorleistungsgütern lag zum Jahresende 2020 bereits über dem Jahresniveau von 2019. Ob dies eine Verstetigung für die kommende Produktion in diesen Industriezweigen darstellt oder vorübergehend von Vorsichtsmotiven bei der Lagerhaltung geprägt war, wird sich an der Bestelltätigkeit im ersten Quartal 2021 zeigen. Der Einkaufsmanagerindex signalisiert bislang keine direkte Gefahr. Dagegen war die Ordertätigkeit bei den Investitionsgüterfirmen bereits zum Jahresende 2020 merklich zurückhaltender. Das gilt sowohl für die Bestellungen von Investitionsgütern aus dem Inland als auch von den Kunden aus dem Euroraum. Die Zeichen stehen zwar gut, dass mit der fortschreitenden Impfung der Bevölkerungen die Weltwirtschaft im Jahresverlauf 2021 wieder an Fahrt aufnimmt. Bei den Investitionsgütern wird sich erst noch beweisen müssen, ob und wie nachhaltig der globale und insbesondere der europäische Investitionszyklus in diesem Jahr anziehen wird.

Neben diesen Verunsicherungen auf Seiten der Nachfrage bestehen auch angebotsseitige Risiken, die einer durchgehend stetigen Erholung vorübergehende im Weg stehen können. Bislang waren die industriellen Liefer- und Wertschöpfungsketten intakt. Die starke Erholung nach dem Frühjahrseinbruch geht auch auf das Konto dieser insgesamt funktionierenden Produktionsverbünde. Neue Beeinträchtigungen an den Grenzen können zum einen die in der Industrie verbreitete Just-in-Time-Produktion stören. Zum anderen wird auch der Weg zu den Kunden blockiert. Das trifft nicht nur den Transport der Waren, sondern auch die mit einem internationalen Industriegeschäft verbundenen produktbegleitenden Dienstleistungen, die teilweise vor Ort erbracht werden. Diese produktionsseitigen Stockungen vermindern die Chancen, die sich aus einem Anspringen des internationalen Investitionszyklus ergeben können.

Michael Grömling in den VDI-Nachrichten Gastbeitrag 11. September 2024

Konjunkturampel: Deshalb kommt die deutsche Industrie nicht aus der Rezession

Weltwirtschaft, Inlandsnachfrage, Bundespolitik: Ein Mix politischer und wirtschaftlicher Faktoren verhindert den Aufschwung in der Industrie, schreibt IW-Konjunkturexperte Michael Grömling in einem Beitrag für die VDI-Nachrichten.

Kooperationscluster Makroökonomie und Konjunktur* IW-Kurzbericht Nr. 68 11. September 2024

Licht und Schatten der deutschen Konjunktur: IW-Konjunkturprognose Herbst 2024

Das reale Bruttoinlandsprodukt wird in Deutschland im Jahr 2024 allenfalls das Vorjahresvolumen erreichen. Dabei gibt es moderate Zuwächse beim Konsum, da sich die Inflationsrate bei gut 2 Prozent normalisiert.

Kooperationscluster Makroökonomie und Konjunktur* IW

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.