Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling in den VDI-Nachrichten Gastbeitrag 25. November 2019

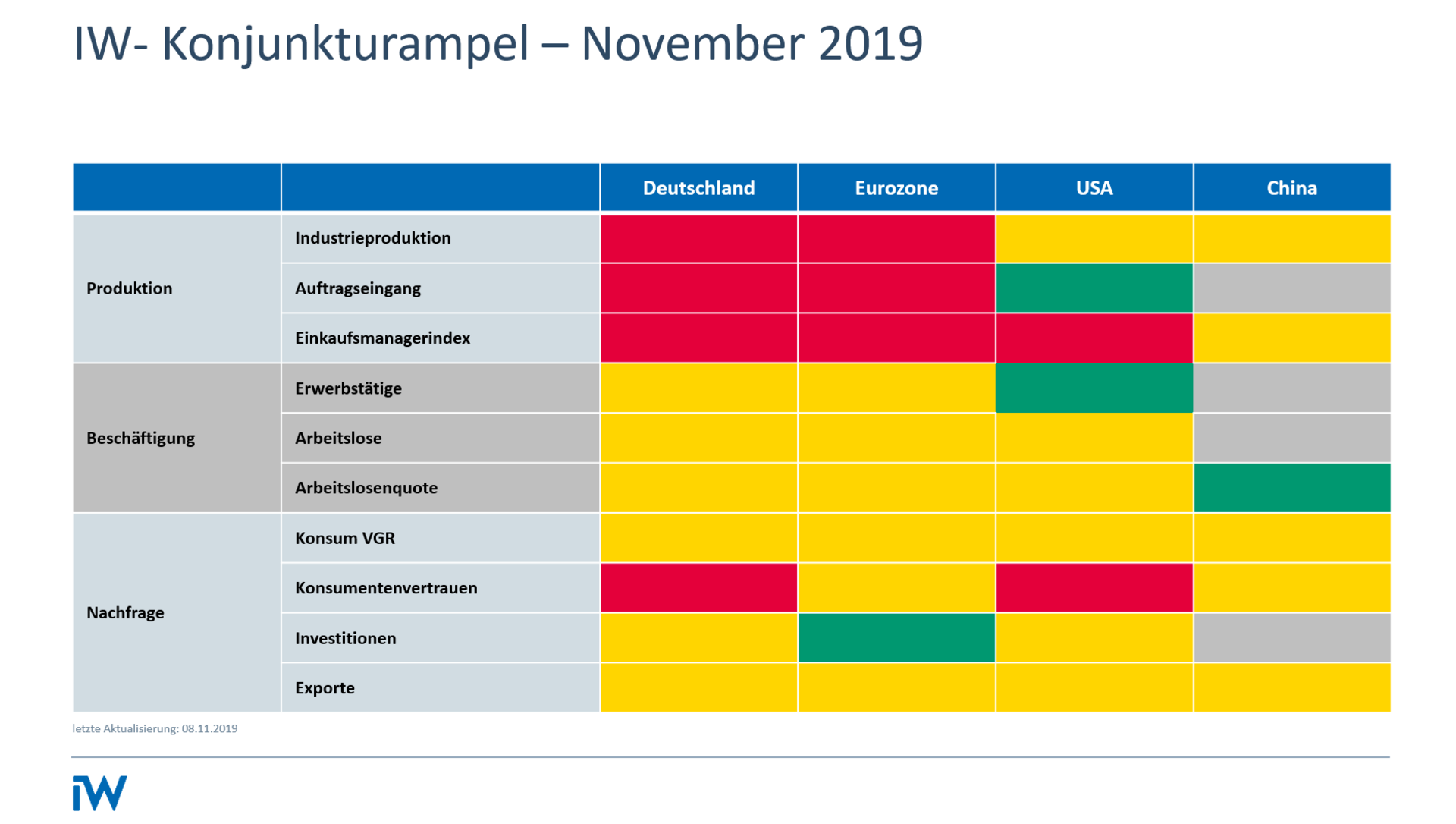

IW-Konjunkturampel: Herausforderungen am Arbeitsmarkt

Die Stabilität der Inlandskonjunktur hängt wesentlich von den Beschäftigungsperspektiven ab, schreibt IW-Konjunkturexperte Michael Grömling in einem Gastbeitrag in den vdi-Nachrichten.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

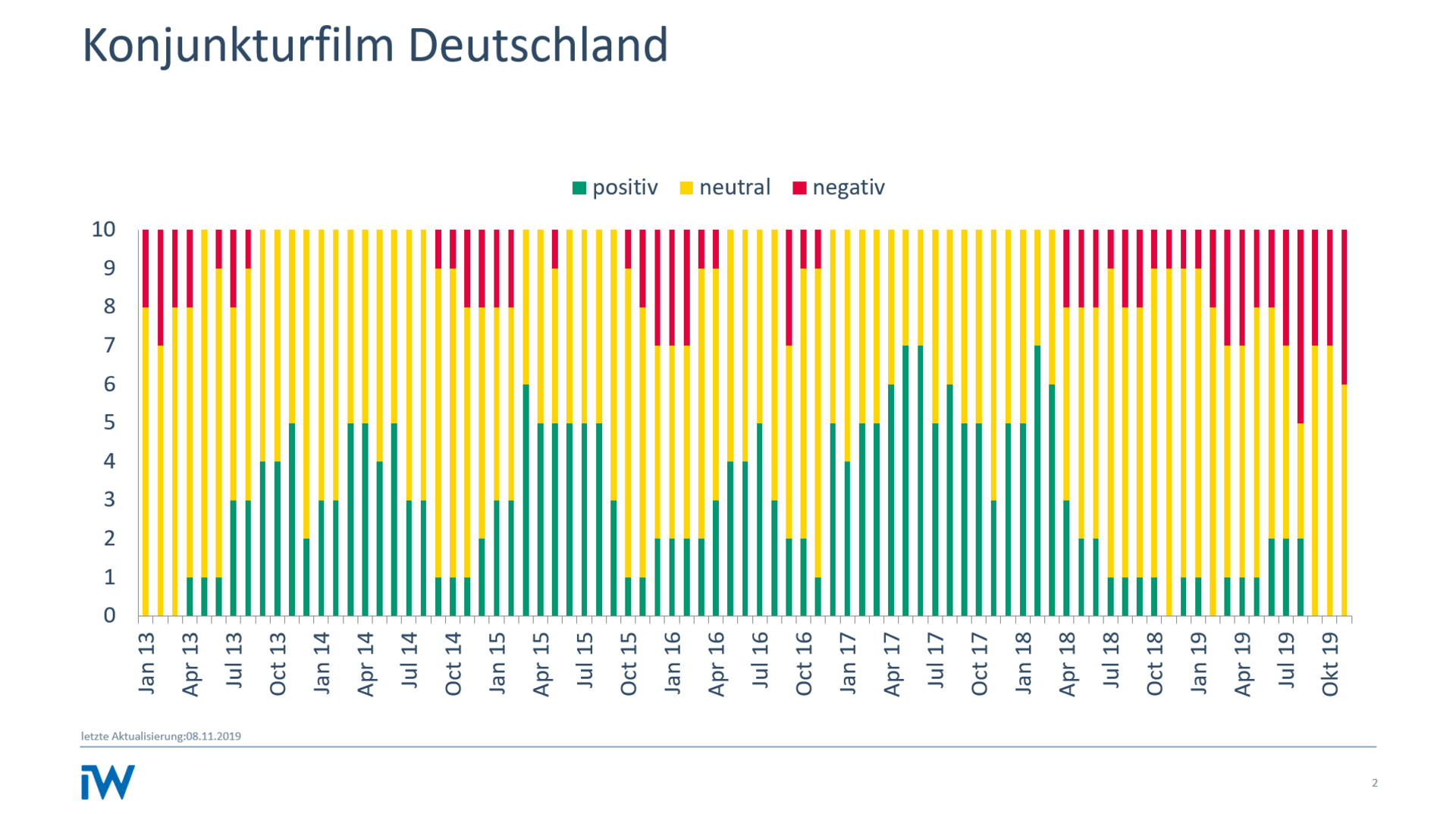

Die IW-Konjunkturampel signalisiert schon seit geraumer Zeit kaum noch Bewegung auf dem deutschen Arbeitsmarkt. Über eine lange Zeit standen hier die Zeichen auf Grün – es waren meistens beachtliche Verbesserungen zu verzeichnen.

Das macht ein Vergleich der Arbeitsmarktdaten für das Jahr 2005 mit den Werten vom ersten Halbjahr 2019 deutlich: Am Ende der langen Stagnation von 2001 bis 2004 lag die Zahl der registrierten Arbeitslosen in Deutschland bei knapp 5 Mio., was einer Arbeitslosenquote von 13 % entsprach. Die Zahl der Erwerbstätigen belief sich auf gut 39 Mio. Dagegen waren im Durchschnitt der ersten sechs Monate dieses Jahres rund 2,3 Mio. Menschen als arbeitslos registriert. Die Arbeitslosenquote belief sich damit auf 5,2 % – sie hat sich also seit 2005 mehr als halbiert.

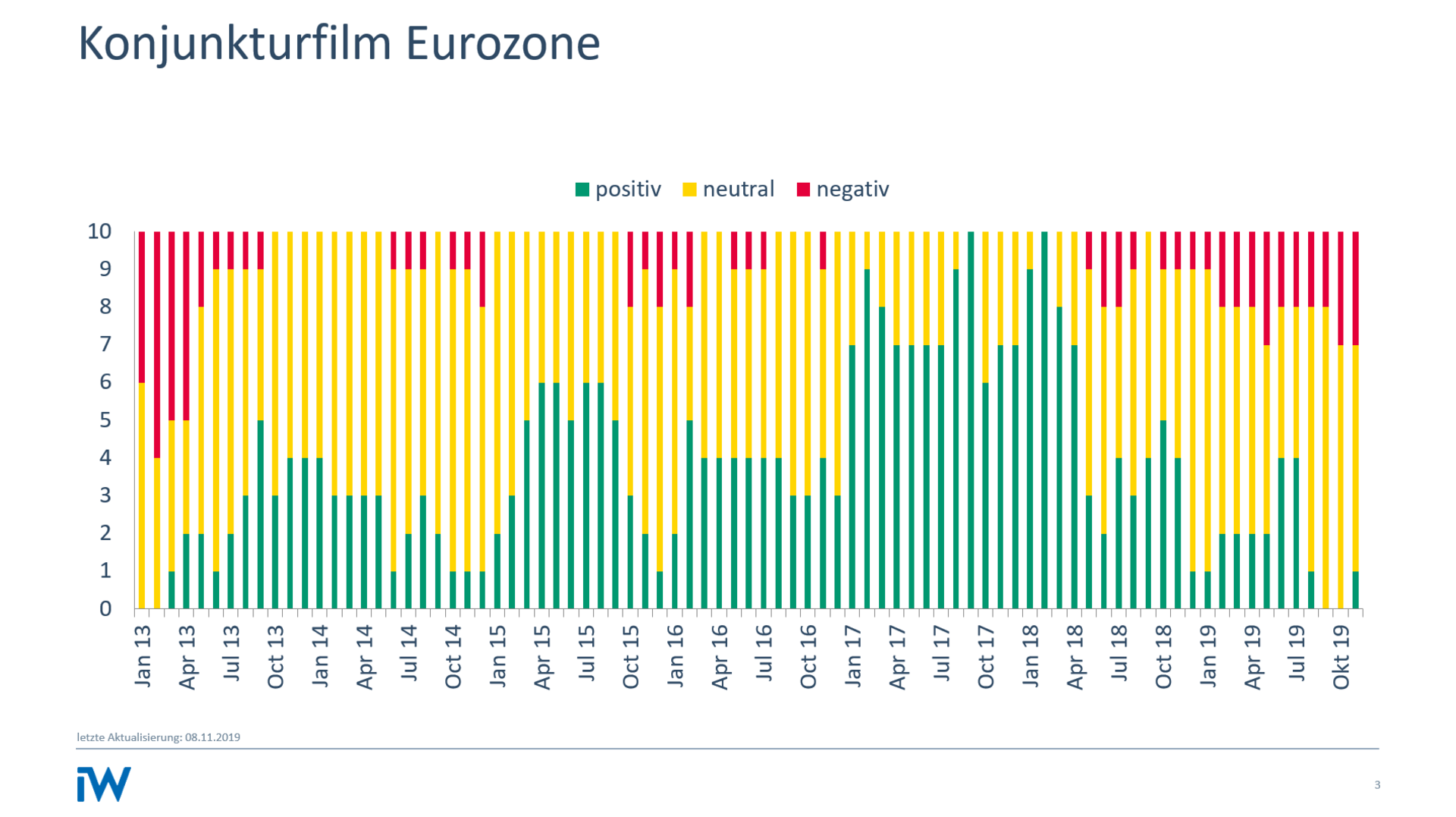

Dieses aktuelle Niveau an Arbeitslosigkeit kann auch im internationalen Vergleich als hervorragend gewertet werden. Die Zahl der Erwerbstätigen lag im Durchschnitt des ersten Halbjahrs 2019 bei rund 45 Mio. Trotz der zwischenzeitlichen Finanzmarktkrise und der darauf folgenden Staatsschuldenkrise wurden hierzulande seit dem Jahr 2005 rund 5,5 Mio. Arbeitsplätze geschaffen. Derzeit haben sich jedoch die Hoffnungen auf einen fortgesetzten Arbeitsmarkterfolg verflüchtigt. Viel ist schon gewonnen, wenn sich die Beschäftigungsfelder der IW-Konjunkturampel in nächster Zeit nicht rot einfärben. Die Herausforderungen für die deutsche Industrie durch Protektionismus, technologischen Wandel und Kosten - entwicklung sind gewaltig.

Inhaltselement mit der ID 6520

Inhaltselement mit der ID 6529

Seit Anfang 2018 befindet sie sich im Rückwärtsgang. Die Industrieproduktion lag zuletzt um fast 7 % unter dem vorherigen Höchstwert vom Jahreswechsel 2017/2018, die Kapazitätsauslastung erreicht nur noch 82 %, was deutlich unter dem langfristigen Durchschnitt von 85 % liegt. Mit weiterhin eher zurückhaltenden Produktionserwartungen bleiben auch die Beschäftigungsperspektiven eher schlecht.

Gemäß der aktuellen IW-Konjunkturumfrage erwarten nur noch 12 % der Industrieunternehmen eine Zunahme der Beschäftigung, dagegen planen 37 % mit weniger Mitarbeitern im kommenden Jahr. Die Dienstleister beabsichtigen per Saldo noch Beschäftigung aufzubauen – aber lediglich im bescheidenen Umfang.

Bevor sich die Anpassungen in den Beschäftigungszahlen und in der Arbeitslosenstatistik niederschlagen, werden zunächst Arbeitszeitkonten geräumt, die Zeitarbeit wird zurückgefahren, Neuanstellungen werden verschoben und es wird Kurzarbeit praktiziert. Letzteres hatte sich im Krisenjahr 2009 bewährt und damals einen größeren Arbeitsplatzabbau vermieden.

Die weitere Arbeitsmarktentwicklung ist von zentraler Bedeutung für die Robustheit der Inlandskonjunktur. Bislang trug der private Konsum kräftig dazu bei, einen Rückgang der gesamtwirtschaftlichen Produktion hierzulande zu verhindern. Wie stark die hohen konjunkturellen und strukturellen Anpassungslasten die Arbeitsmärkte und damit die Binnenwirtschaft belasten, hängt entscheidend davon ab, wie flexibel die Unternehmen reagieren können. Das liegt auch in den Händen der Tarifpartner, Arbeitsmarkt- und Sozialpolitiker.

Michael Grömling in den VDI-Nachrichten Gastbeitrag 11. September 2024

Konjunkturampel: Deshalb kommt die deutsche Industrie nicht aus der Rezession

Weltwirtschaft, Inlandsnachfrage, Bundespolitik: Ein Mix politischer und wirtschaftlicher Faktoren verhindert den Aufschwung in der Industrie, schreibt IW-Konjunkturexperte Michael Grömling in einem Beitrag für die VDI-Nachrichten.

Kooperationscluster Makroökonomie und Konjunktur* IW-Kurzbericht Nr. 68 11. September 2024

Licht und Schatten der deutschen Konjunktur: IW-Konjunkturprognose Herbst 2024

Das reale Bruttoinlandsprodukt wird in Deutschland im Jahr 2024 allenfalls das Vorjahresvolumen erreichen. Dabei gibt es moderate Zuwächse beim Konsum, da sich die Inflationsrate bei gut 2 Prozent normalisiert.

Kooperationscluster Makroökonomie und Konjunktur* IW

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.