Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling in den VDI-Nachrichten Gastbeitrag 20. November 2020

Konjunkturampel: Erholung ist keine Selbstverständlichkeit

Trotz überraschendem Wachstum steht voraussichtlich ein harter Winter bevor, schreibt IW-Konjunkturexperte Michael Grömling in einem Gastbeitrag für die VDI-Nachrichten.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Die deutsche Wirtschaft sich im dritten Quartal überraschend gut erholt. Nach ersten Angaben legte das Bruttoinlandsprodukt um mehr als 8 % gegenüber dem vorhergehenden Quartal zu. Damit lag die Wirtschaftsleistung nur noch um 4,2 % unter dem Niveau des im Verlauf nahezu stabilen Gesamtjahres 2019. Im zweiten Quartal belief sich die von der Corona-Pandemie und den politischen Maßnahmen ausgelöste Produktionslücke noch auf 11,5 %.

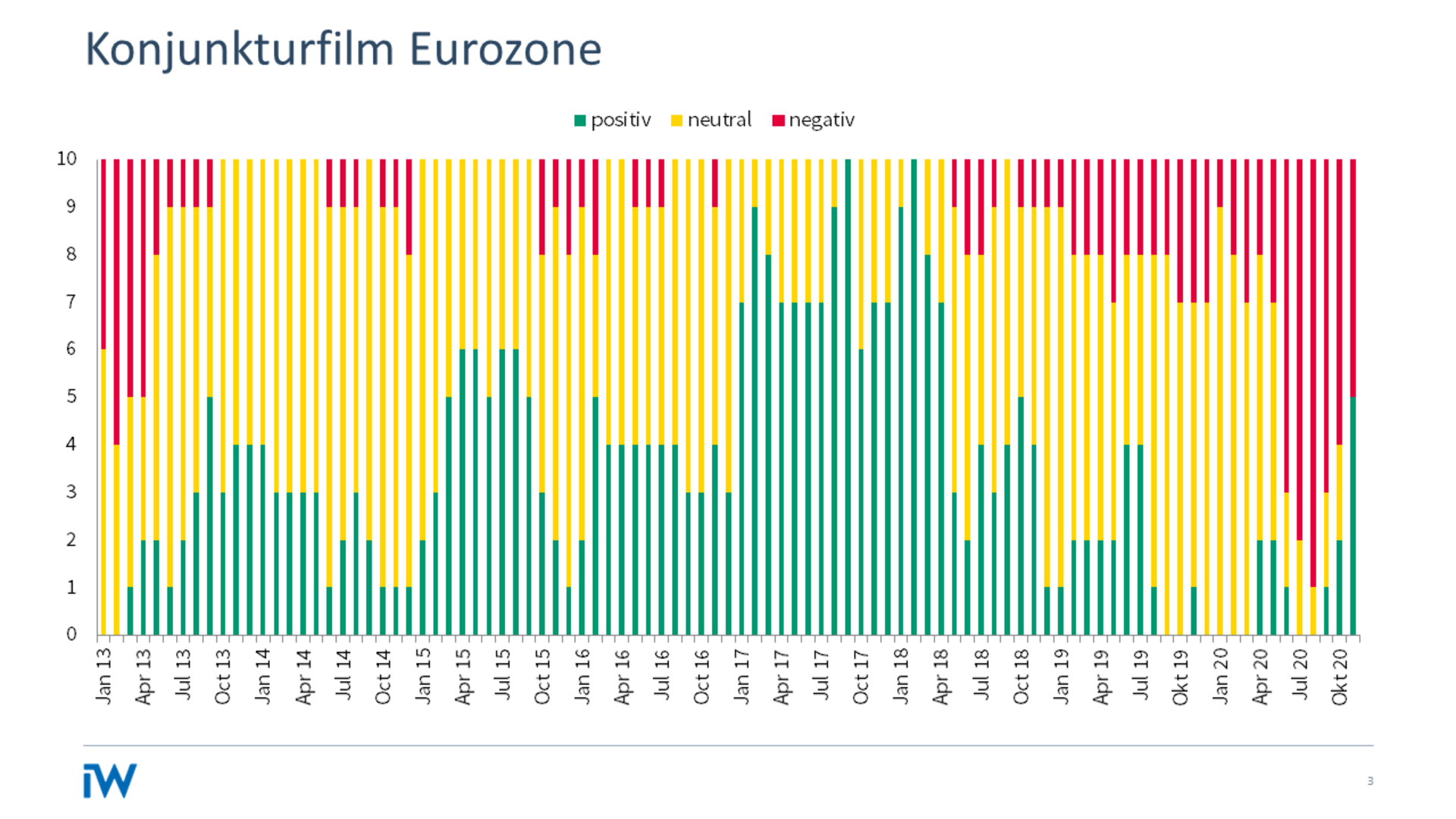

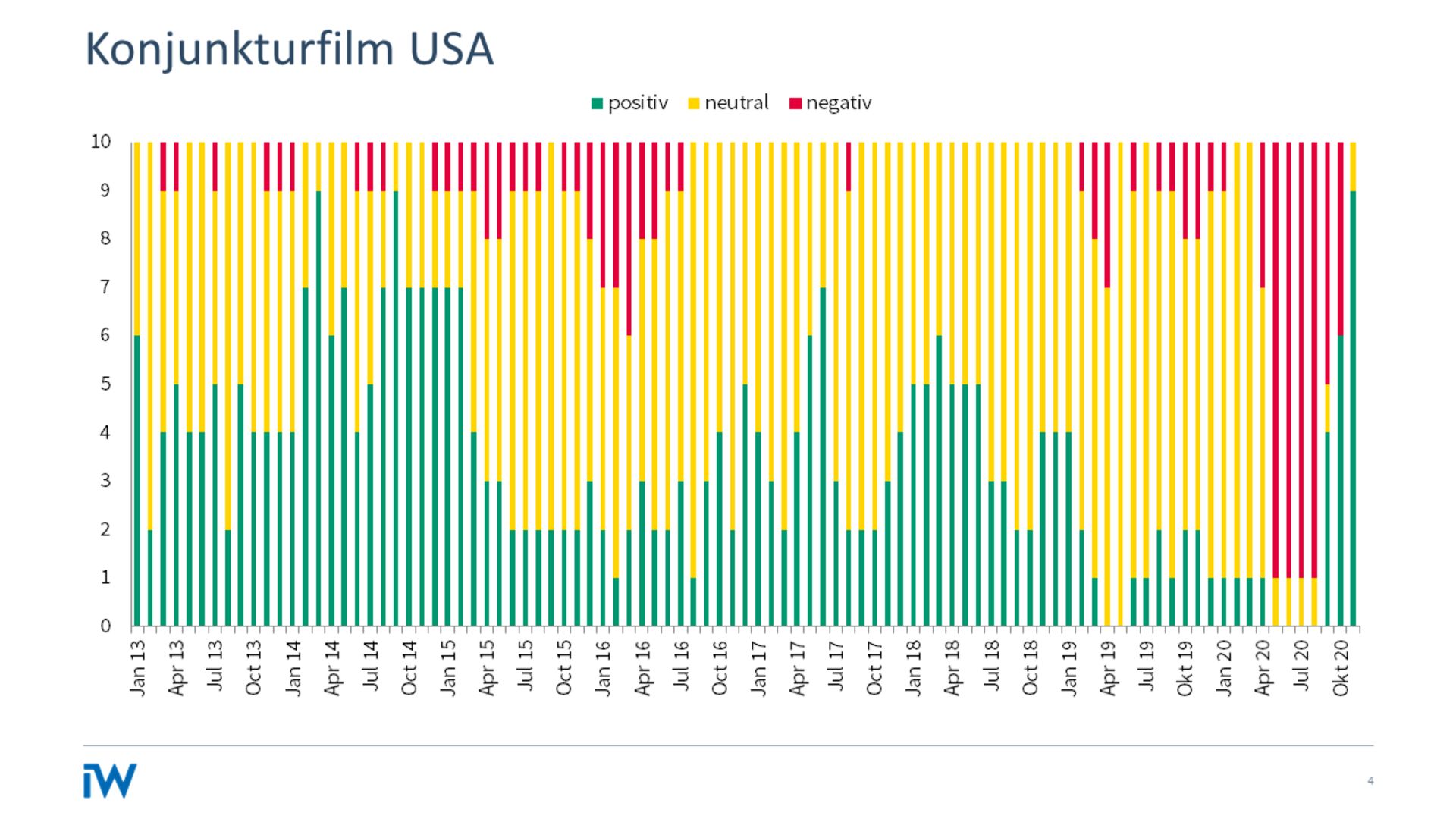

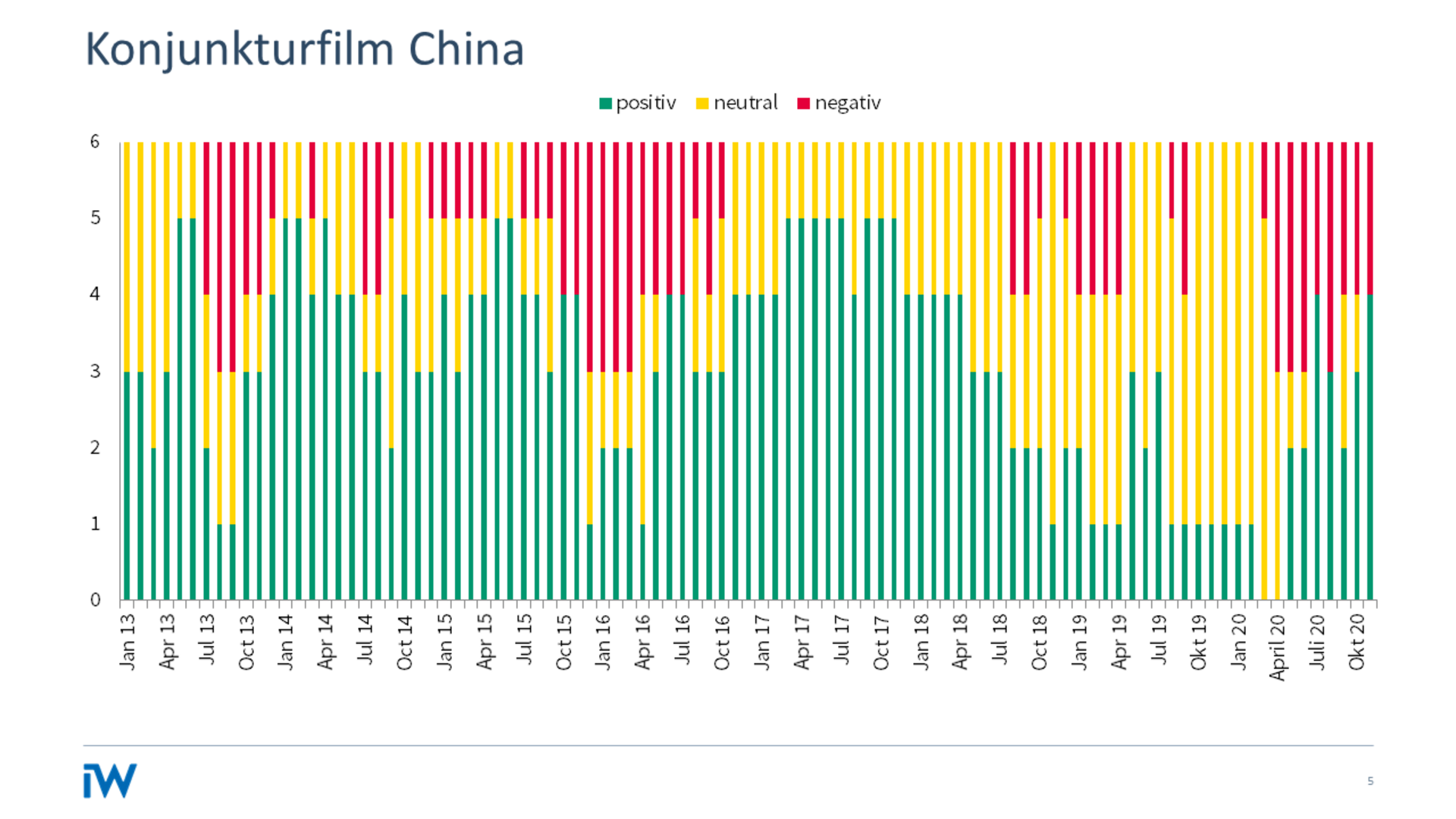

Ein weiter Weg aus dem Krisental wurde auf Basis dieser Daten also überraschend schnell zurückgelegt – ist ein „business as usual“ in Sichtweite? Die IW-Konjunkturampel hatte in den letzten drei Monaten diese Verbesserungen trefflich widergespiegelt. Seit Juli nahmen die rot eingefärbten Felder – das waren damals neun von zehn Indikatoren – kontinuierlich ab und spiegelbildlich die grünen Felder zu. Jetzt im November weisen vor allem die industrieorientierten Indikatoren auf deutliche Verbesserungen in den zurückliegenden Monaten hin. Die Industrieproduktion legte weiter zu, wenngleich mit deutlich abgebremstem Tempo und nicht in allen Sparten gleichermaßen. Auch die Auftragslage verbesserte sich. Bei den Einkaufsmanagern herrschte zuletzt sogar Euphorie. Nicht ausgeschlossen ist allerdings, dass Vorleistungen auf Vorrat geordert werden, um Unterbrechungen der Zulieferketten zuvorzukommen. Das entspräche einem „Klopapiereffekt“ in der Industrie und könnte die Erholungsdynamik überzeichnen.

Inhaltselement mit der ID 8177

Inhaltselement mit der ID 8178

„Die Industrieproduktion legte weiter zu, wenngleich mit deutlich abgebremstem Tempo.”

Das Infektionsgeschehen der letzten Wochen macht jedoch auch deutlich, dass eine durchgehende Erholung des Wirtschaftslebens keine Selbstverständlichkeit darstellt. In diesem Monat mussten erneut Teile der konsumnahen Dienstleistungen ihre Geschäfte einstellen. Die Infektionswelle und die politischen Reaktionen schwächen zudem die Zuversicht auf eine Normalisierung. Das gilt nicht nur für die Konsumdienstleister, sondern trifft letztlich alle Unternehmen. Kein Betrieb weiß, ob er selbst oder wichtige Zulieferer die Produktion drosseln oder gar einstellen müssen, weil Mitarbeiter infiziert wurden. Damit wird auch abzuwarten sein, wie ausdauernd die Erholung am Arbeitsmarkt ausfällt. Noch befinden sich über 3 Mio. Arbeitnehmer in Kurzarbeit – davon zwei Drittel in der Industrie. Diese Verunsicherungen gelten ebenso für Kunden und Zulieferer im Ausland. Zwar lief der Exportmotor zuletzt wieder rund. Als Selbstverständlichkeit darf dies aber nicht gesehen werden.

Bei all der Vorsicht gilt es die positiven Entwicklungen zu berücksichtigen. Mit dem Wahlausgang in den USA dürften sich die Konflikte zwischen den Wirtschaftsblöcken entschärfen. Dies wirkt nicht unmittelbar und möglicherweise auch nicht mehr im früher gewohnten Ausmaß. Es fördert aber das globale Investitionsklima und dürfte den Herstellern von Investitionsgütern und ihren Partnern neue Zuversicht vermitteln. Auch die Fortschritte bei den Bekämpfungen der Pandemie – vor allem das Entwicklungstempo bei Impfstoffen – können sich 2021 als eine die Erwartungen stabilisierende Kraft erweisen und nach dem voraussichtlich harten Winter eine stetige Erholung

Stefanie Seele IW-Kurzbericht Nr. 39 24. Juni 2024

Trotz schwacher Konjunktur: Betriebe möchten teils mehr Personal einstellen

Jeder achte Betrieb plant, die Beschäftigung auszubauen, obwohl ein gleichbleibendes oder sogar sinkendes Produktionsniveau erwartet wird. Das offenbart die IW-Konjunkturumfrage im Frühjahr 2024.

Michael Grömling / Stefanie Seele IW-Report Nr. 27 21. Mai 2024

Determinanten der Personalplanung in Deutschland

Der deutsche Arbeitsmarkt ist seit dem Jahr 2005 auf Wachstumskurs. Eine Ausnahme bildet die Corona-Delle zwischen 2020 und 2022. Schon im Jahr 2023 erreichte der deutsche Arbeitsmarkt die neue Rekordmarke von fast 46 Millionen Erwerbstätigen.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.