Inflation macht Erhöhung der steuerlichen Freibeträge überfällig

Tobias Hentze IW-Kurzbericht Nr. 38 19. April 2022 Inflation macht Erhöhung der steuerlichen Freibeträge überfällig

Die aktuell hohe Inflation stellt die Steuerpolitik vor neue Aufgaben. Seit Jahren unveränderte Freibeträge bedürfen einer Anpassung. Beim Grundfreibetrag und der Werbungskostenpauschale ist die Regierung bereits tätig geworden. Wann die geplante Erhöhung des Sparerpauschbetrags und des Ausbildungsfreibetrags kommt, ist dagegen offen.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Tobias Hentze Institut der deutschen Wirtschaft (IW)

Die aktuell hohe Inflation stellt die Steuerpolitik vor neue Aufgaben. Seit Jahren unveränderte Freibeträge bedürfen einer Anpassung. Beim Grundfreibetrag und der Werbungskostenpauschale ist die Regierung bereits tätig geworden. Wann die geplante Erhöhung des Sparerpauschbetrags und des Ausbildungsfreibetrags kommt, ist dagegen offen.

Die Bundesregierung hatte sich in ihrem Koalitionsvertrag mit Reformankündigungen in der Steuerpolitik eher zurückgehalten. Doch die aktuell hohe Inflation hat den steuerpolitischen Handlungsdruck erhöht und für zwei Entlastungspakete gesorgt. Darin enthalten sind unter anderem eine Erhöhung der Werbungskostenpauschale von 1.000 Euro auf 1.200 Euro und des Grundfreibetrags von 9.984 Euro auf 10.347 Euro. Zudem steigt die Entfernungspauschale ab dem 21. Kilometer von 35 Cent auf 38 Cent. Ferner zahlt die Regierung jedem Erwerbstätigen eine zu versteuernde Einmalzahlung von 300 Euro. Für jedes Kind gibt es einen Zuschlag zum Kindergeld von 100 Euro, der allerdings auf den Kinderfreibetrag angerechnet wird. Außerdem wird die EEG-Umlage ab Juli 2022 abgeschafft (Beznoska/Hentze, 2022a; BMF, 2022; BMWK, 2022).

Im Koalitionsvertrag sind diese Maßnahmen allesamt nicht enthalten. Vielmehr hatte sich die Bundesregierung die Anpassung des Sparerpauschbetrags und des Ausbildungsfreibetrags vorgenommen (SPD, Bündnis90/Die Grünen und FDP, 2021). Der Sparerpauschbetrag soll von 801 Euro auf 1.000 Euro und der Ausbildungsfreibetrag von 924 Euro auf 1.200 Euro steigen. Der Sparerpauschbetrag wurde seit dem Jahr 2009, der Ausbildungsfreibetrag seit dem Jahr 1980 nicht erhöht. Auch die Werbungskostenpauschale blieb bis zum aktuellen Entlastungspaket seit dem Jahr 2011 unangetastet.

Sparerpauschbetrag und Ausbildungsfreibetrag sollen angehoben werden

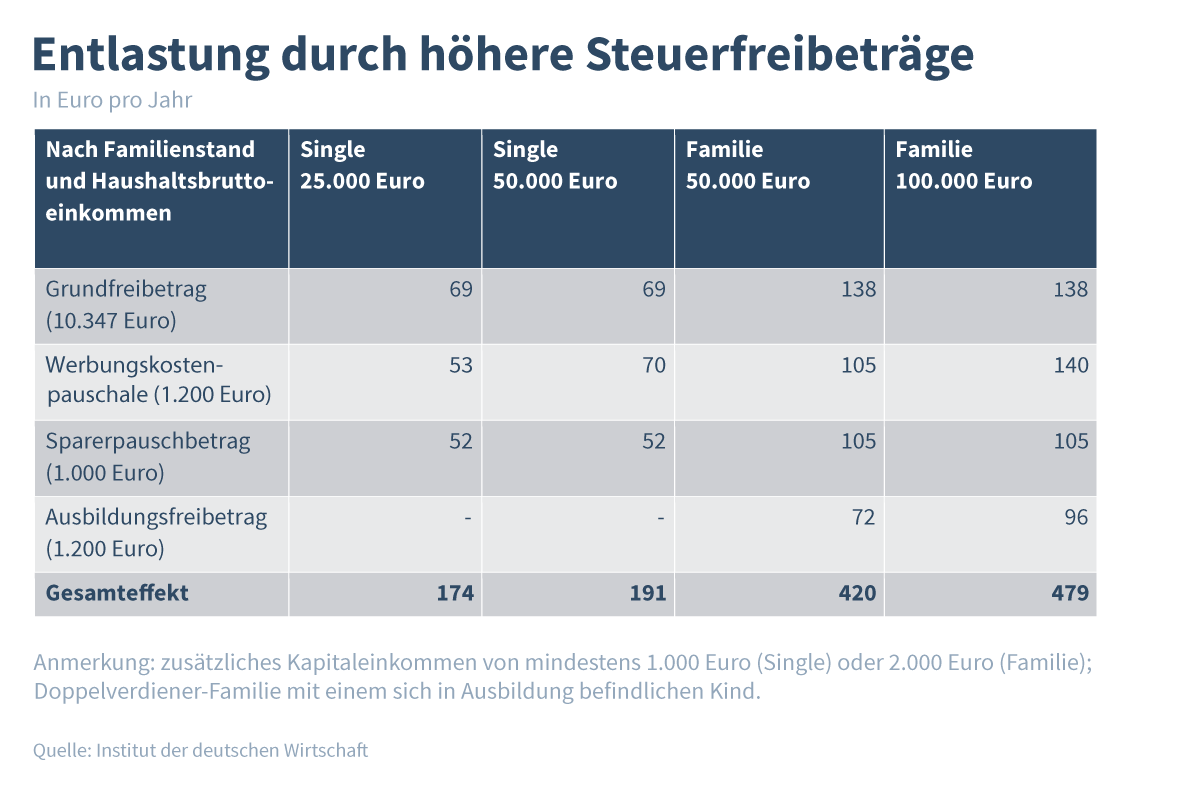

Für die Steuerzahler würde die Anpassung der Freibeträge nicht zuletzt angesichts der aktuell hohen Inflation eine überfällige Entlastung bedeuten. Bei Kapiteleinkommen von mindestens 1.000 Euro im Jahr ergäbe sich durch die geplante Erhöhung des Sparerpauschbetrags eine Steuerersparnis in Höhe von gut 50 Euro. Einschließlich der beschlossenen Anpassung von Grundfreibetrag und Werbungskostenpauschale würde sich die Entlastung auf knapp 190 Euro summieren. Pendler mit einem Weg zur Arbeit von circa 50 Kilometern pro Strecke kämen auf einen ähnlichen Wert. Werbungskostenpauschale und Entfernungspauschale können nicht kumuliert genutzt werden.

Wer für sein Kind den Ausbildungsfreibetrag geltend machen kann, würde zusätzlich profitieren. Bei einer Doppelverdiener-Familie mit einem sich in Ausbildung befindlichen Kind könnte die Entlastung insgesamt bis zu 500 Euro betragen (Tabelle).

Inhaltselement mit der ID 10723

Inhaltselement mit der ID 10724

Noch ist allerdings unklar, ob eine Erhöhung von Sparerpauschbetrag und Ausbildungsfreibetrag zum 1. Januar 2023 erfolgen wird.

Gleichzeitig gibt es Beispiele, bei denen die Politik bereits in der Vergangenheit für eine deutliche und damit inflationsgerechte Erhöhung von steuerlichen Freibeträgen gesorgt hat. So liegt der Alleinerziehenden-Entlastungsbetrag rund dreimal so hoch wie vor zehn Jahren (Hentze, 2021). Auch der Behinderten-Freibetrag (plus 100 Prozent), die Ehrenamtspauschale (plus 68 Prozent) sowie die Übungsleiterpauschale (plus 43 Prozent) wurden in diesem Zeitraum bereits merklich angehoben.

Dagegen wurden Kindergeld und Kinderfreibetrag in eher kleinen Schritten erhöht. Das Kindergeld liegt derzeit 35 Euro über dem Wert des Jahres 2010, ein Plus von 19 Prozent. Der Kinderfreibetrag einschließlich des Freibetrags für Betreuungs- und Erziehungs- oder Ausbildungsbedarf wurde vergleichbar erhöht. Die Steigerungen sind damit etwas geringer als der Anstieg des Preisniveaus seit 2010. Eine moderate Erhöhung wäre demnach gerechtfertigt. Laut Koalitionsvertrag plant die Bundesregierung die Einführung einer Kindergrundsicherung, die in vielen Fällen zu höheren Zahlungen an Familien führen dürfte (SPD, Bündnis90/Die Grünen und FDP, 2021). Allerdings ist auch hierbei die konkrete Umsetzung offen.

Kalte Progression wurde seit 2010 unzureichend ausgeglichen

Der Grundfreibetrag nimmt unter den Freibeträgen eine besondere Rolle ein, da er von Verfassungswegen das Existenzminimum steuerfrei stellen soll. Die Mindesthöhe liegt folglich nicht im politischen Ermessen, sondern richtet sich nach dem sogenannten Existenzminimumbericht. In den vergangenen Jahren hat sich die Politik stets an dem Mindestwert orientiert. Die jetzige Erhöhung im Zuge des Entlastungspakets geht zwar darüber hinaus, es bleibt jedoch abzuwarten, wie die Anpassung nach dem im Laufe des Jahres zu erwartenden Existenzminimumbericht für das Jahr 2023 aussehen wird. Aufgrund der derzeit hohen Inflationsrate wird voraussichtlich ein weiterer Anstieg verpflichtend sein.

Abgesehen vom Grundfreibetrag liegt die Gestaltung des Einkommensteuertarifs im politischen Ermessen. Dabei sind mit Blick auf inflationsbedingte Anpassungen unterschiedliche Phasen zu beobachten. Zwischen 2010 und 2015 blieb der Einkommensteuertarif unverändert, Preiseffekte wurden folglich von der Politik ignoriert. Das änderte sich jedoch mit dem Jahr 2016. Seitdem wird der Tarif jährlich um die laut Steuerprogressionsbericht vermutete Inflationsrate fortgeschrieben. Bis zum Jahr 2021 bedeutete dies eine leichte Überkompensation der kalten Progression für die Steuerzahler, da die tatsächlichen Inflationsraten leicht unter den zuvor geschätzten Raten lagen. Die Inflationsrate von 3,1 Prozent im Jahr 2021 hat jedoch das Gegenteil bewirkt. Der Effekt der kalten Progression der Jahre 2020 und 2021 wurde nicht vollständig ausgeglichen. Da für das Jahr 2022 aktuell mit Inflationsraten von 5 bis 7 Prozent gerechnet wird, bedarf es bei Beibehaltung des Inflationsausgleichs zum kommenden Jahreswechsel einer deutlich Rechtsverschiebung des Tarifs. Eine Verschiebung des Tarifs einschließlich Grundfreibetrags um 5 Prozent würde eine kalte Progression in Höhe von rund 12 Milliarden Euro bedeuten (Beznoska/Hentze, 2022b). Dass gleichzeitig der Grundfreibetrag stärker als die Inflation gestiegen ist, kann im Einzelfall zwar den Effekt der kalten Progression auch jetzt bereits überkompensieren, ist jedoch kein systematischer Ersatz für eine Anpassung des Tarifs.

Um die aus der kalten Progression der Jahre 2010 bis einschließlich 2022 resultierenden überproportionalen Steuermehreinnahmen für den Fiskus auszugleichen, müssten die aktuellen Eckwerte des Einkommensteuertarifs um rund 10 Prozent steigen. Der Eingangssteuersatz würde nicht mehr bei 14.926 Euro, sondern erst bei 16.408 Euro einsetzen. Der Spitzensteuersatz dürfte nicht bereits ab 58.596 Euro, sondern erst ab 64.418 Euro zu versteuerndem Jahreseinkommen greifen.

IW-Direktor Michael Hüther plädiert in einem Gastbeitrag für das Handelsblatt für eine Ordnungspolitik, die endlich auf der Höhe der Zeit ist und neue Impulse für die Wirtschaft setzt. Sein Vorschlag: ein neuer Ausnahmetatbestand.

Martin Beznoska / Tobias Hentze / Thomas Obst IW-Nachricht 20. März 2024

Wachstumschancengesetz: Investitionen fallen nur sechs Milliarden Euro höher aus

Am Freitag entscheidet der Bundesrat über das Wachstumschancengesetz. Die abgespeckte Version dürfte die Wirtschaft nur geringfügig ankurbeln. Bis Ende des Jahrzehnts werden inflationsbereinigt sechs Milliarden Euro an zusätzlichen Investitionen ausgelöst, ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.