Verschuldung und Dynamiken der Kommunalfinanzen am Beispiel Nordrhein-Westfalens

Martin Beznoska / Björn Kauder in Ökonomenstimme Externe Veröffentlichung 9. Dezember 2020 Verschuldung und Dynamiken der Kommunalfinanzen am Beispiel Nordrhein-Westfalens

Was sind die Ursachen von langfristigen Fehlentwicklungen deutscher Kommunalhaushalte mit hoher Verschuldung und niedrigen öffentlichen Investitionen? Die IW-Ökonomen Martin Beznoska und Björn Kauder untersuchen diese Frage anhand der nordrhein-westfälischen Kommunen.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Martin Beznoska / Björn Kauder in Ökonomenstimme Institut der deutschen Wirtschaft (IW)

Was sind die Ursachen von langfristigen Fehlentwicklungen deutscher Kommunalhaushalte mit hoher Verschuldung und niedrigen öffentlichen Investitionen? Die IW-Ökonomen Martin Beznoska und Björn Kauder untersuchen diese Frage anhand der nordrhein-westfälischen Kommunen.

Analyse der kommunalen Finanzen und ihrer Dynamiken in NRW Die haushalterische Schieflage in einigen Regionen von NRW ist symptomatisch für die Situation vieler hoch verschuldeter Kommunen in Deutschland. Die mittlerweile Jahrzehnte andauernde finanzielle Fehlentwicklung macht sich auch hier am Schuldenstand der Kassenkredite am deutlichsten bemerkbar. Diese wurden exzessiv zum Ausgleich der Finanzierungsdefizite genutzt und sind das Ergebnis grundlegender Probleme in den öffentlichen Haushalten. Gleichzeitig existiert eine anhaltende kommunale Investitionsschwäche. Dieser Beitrag untersucht die Dynamiken der Kommunalfinanzen in NRW mit dem Fokus auf Investitionen und Verschuldung. Dabei wird auch untersucht, wie sich Sozialausgaben, Personalausgaben und Steuereinnahmen auf Investitionen und Verschuldung auswirken.

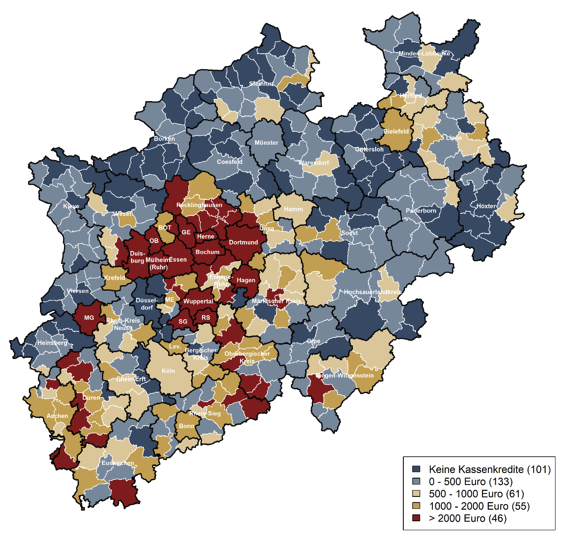

Verschuldungssituation Die Kommunen in NRW liegen nicht nur beim Schuldenstand je EinwohnerIn in Kassenkrediten, sondern auch bei den sonstigen langläufigeren Wertpapier- und Investitionskrediten deutlich über dem Durchschnitt der Flächenländer. Erkennbar sind unterschiedliche Trends bei Kassenkrediten und sonstigen Schulden. Während die sonstigen Kredite je EinwohnerIn in den 90er Jahren tendenziell gesunken sind und seit dem Jahr 2006 relativ konstant liegen, stiegen die Kassenkredite zwischen Ende der 90er Jahre und dem Höhepunkt im Jahr 2014 steil an. Im Nachgang der Finanzkrise kam es zu einem besonders dynamischen Anstieg. Erst im wirtschaftlichen Aufschwung Mitte der 2010er Jahre bis 2019 – mit durchgängigen Finanzierungsüberschüssen in den öffentlichen Haushalten – sank auch das Volumen der Kassenkredite auf hohem Niveau wieder etwas. Die ungewöhnlich starke Expansion der Kassenkredite betraf jedoch nicht alle Kommunen gleichermaßen – ebenso wenig der allgemeine Rückgang im Aggregat nach 2014. Entsprechend ist die Heterogenität am aktuellen Rand sehr hoch (siehe Abbildung 1). Eine hohe Verschuldung findet sich vor allem im Ruhrgebiet, aber auch im Bergischen Land oder der Eifel. Besser sieht es am Niederrhein, im Münsterland und in Ostwestfalen aus. Dabei können sich die Kommunen innerhalb von Landkreisen deutlich unterscheiden. Aus Abbildung 1 folgt unter Betrachtung der Ballungszentren, dass die Schuldenhöhe und die Bevölkerungsdichte stark korreliert sind.

Abbildung 1: Kommunale Verschuldung in Kassenkrediten in NRW (in Euro je Einwohner; Stand vom 31.12.2018)

Inhaltselement mit der ID 8222

Inhaltselement mit der ID 8223

Quellen: Landesdatenbank von IT.NRW; eigene Berechnungen

Aus der höchsten Kategorie mit Schuldenständen der Kassenkredite über 2.000 Euro je EinwohnerIn lässt sich noch nicht das gesamte Ausmaß der Verschuldung abschätzen. Insgesamt gab es acht kreisfreie Städte und sechs Gemeinden mit einem Schuldenstand über 3.000 Euro je EinwohnerIn. Den höchsten Wert im Jahr 2018 erreichte Oberhausen mit 7.500 Euro.

Panelanalyse der Investitionsausgaben und der Verschuldung Tendenziell haben die hoch verschuldeten Kommunen höhere Sozialausgaben, niedrigere Steuereinnahmen, geringere Investitionen und eine teurere Verwaltung als niedrig verschuldete Kommunen (vgl. für deskriptive Ergebnisse Beznoska/Kauder 2020). Zwei Fragen scheinen hierbei von besonderer Bedeutung:

Welches sind die Hauptdeterminanten der Verschuldungssituation der hoch verschuldeten Kommunen?

Welche kommunalen Zahlungsströme haben den größten Einfluss auf die Höhe der Investitionsausgaben?

Die zweite Frage stellt sich insbesondere vor dem Hintergrund der seit Mitte der 90er Jahre aufkommenden kommunalen Investitionsschwäche. In einem dynamischen kommunalen Ausgabenmodell werden dazu die Einflussfaktoren der Investitionsausgaben quantifiziert.

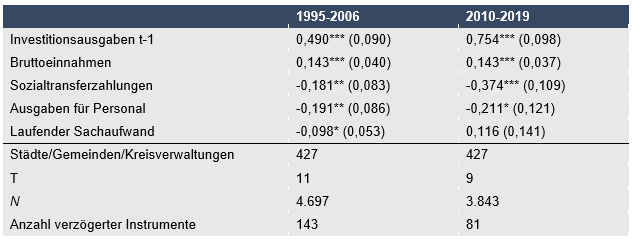

Tabelle 1: Schätzergebnisse – Investitionsausgaben der Kommunen in NRW

Inhaltselement mit der ID 8224

Inhaltselement mit der ID 8225

Anmerkungen: Monetäre Werte sind preisbereinigt und in Euro je Einwohner; „System GMM“-Schätzung mit Zeitdummies, Bevölkerungszahl und Bevölkerungszahl zum Quadrat; robuste Standardfehler in Klammern; * p < 0,10, ** p < 0,05, *** p < 0,01 Quellen: Landesdatenbank von IT.NRW; eigene Berechnungen

Das Modell nutzt Daten der Kommunaldatenbank des Statistischen Landesamts NRW (IT.NRW) für alle 396 Gemeinden und kreisfreien Städte sowie Kreisverwaltungen. Die Ergebnisse für den ersten Zeitraum 1995-2006 zeigen, dass alle Koeffizienten das erwartete Vorzeichen haben: Höhere Einnahmen erhöhen die Investitionen, während höhere sonstige Ausgaben Investitionen reduzieren (Tabelle 1). Der AR(1)-Koeffizient[ 1 ] ist signifikant mit einem Wert von 0,49, sodass Investitionsausgaben in einem Jahr einen nachwirkenden positiven Effekt auf die Höhe der Investitionsausgaben im folgenden Jahr haben. Die kurzfristigen Effekte lassen sich direkt aus den Koeffizienten ablesen, während für die langfristigen diese durch den Term mit dem autoregressiven Parameter 1-ρ geteilt werden müssen. Eine permanente Erhöhung der Bruttoeinnahmen je Einwohner um einen Euro erhöht somit die Investitionsausgaben langfristig ceteris paribus um etwa 0,28 Euro. Bei einer permanenten Erhöhung der Sozialtransferausgaben um einen Euro sinken die Investitionen um 0,35 Euro. Hierbei bestätigt sich die substitutive Beziehung der Investitionen zu allen drei modellierten Ausgabenkategorien. Der Effekt für eine permanente Erhöhung der Personalausgaben ist noch minimal höher mit 0,37 Euro.

Im zweiten Zeitraum 2010-2019 ergibt sich ein nahezu identischer kurzfristiger Effekt der Bruttoeinnahmen auf die Investitionen. Hingegen liegt der AR(1)-Koeffizient deutlich höher. Das heißt, die Persistenz der Investitionen und die langfristigen Auswirkungen von Veränderungen der einzelnen Budgetkomponenten sind deutlich stärker als im ersten Zeitraum.

Obwohl die hohe Einnahmendynamik der kommunalen Haushalte ab Mitte des zweiten Zeitraums neue Handlungsspielräume schuf, verstärkte sich die substitutive Beziehung zwischen den Investitionen und den Sozialtransferausgaben sogar. Die Ergebnisse aus dem Modell der Investitionsausgaben erklären jedoch noch nicht die Unterschiede in der Schuldendynamik der Kommunen.

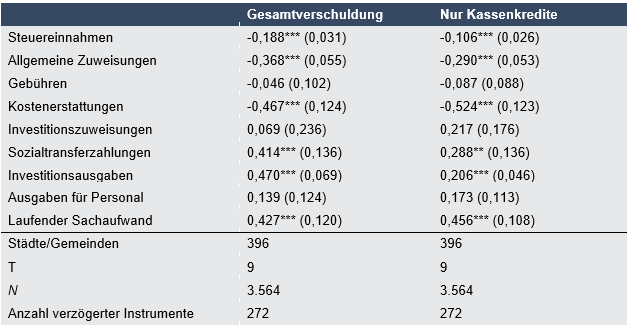

Tabelle 2: Schätzergebnisse – Verschuldung der Kommunen in NRW

Inhaltselement mit der ID 8226

Inhaltselement mit der ID 8227

Anmerkungen: Zeitraum der Daten 2009-2018; nur Kernhaushalte; monetäre Werte sind preisbereinigt und in Euro je Einwohner; „System GMM“-Schätzung mit Zeitdummies, Bevölkerungszahl und Bevölkerungszahl zum Quadrat; robuste Standardfehler in Klammern; * p < 0,10, ** p < 0,05, *** p < 0,01 Quellen: Landesdatenbank von IT.NRW; eigene Berechnungen

Die Effekte verschiedener Einnahmen- und Ausgabenkategorien auf die Gesamtverschuldung zeigt Tabelle 2. Den stärksten negativen Effekt auf die Schulden haben Kostenerstattungen und allgemeine Zuweisungen des Landes; höhere Steuereinnahmen haben einen etwas geringeren Effekt. Dies kann dem Umstand geschuldet sein, dass für die hoch verschuldeten Kommunen mittlerweile Erstattungen und Zuweisungen relevantere Finanzierungsquellen darstellen als für die niedrig verschuldeten. Wenn die Steuereinnahmen bereits zur Finanzierung der Pflichtausgaben ausgeschöpft sind, könnte dies erklären, dass über Erstattungen und Zuweisungen deutlich freier verfügt werden kann und sich somit auch der Spielraum zum Schuldenabbau ergibt.

Bei den Ausgabenkategorien können Investitionen und Sozialtransferzahlungen die Schulden signifikant erhöhen. Da die beiden Ausgaben nicht nur quantitativ bedeutsam sind, sondern auch miteinander, wie gezeigt, in hoher substitutiver Beziehung stehen, ist dieser Trade-off als ausschlaggebend einzuordnen. Die Personalausgaben, die zwar auch substitutiv zu den Investitionen waren, sind hingegen nicht entscheidend für die Verschuldung – im Gegensatz zum laufenden Sachaufwand.

Im Modell, in dem die Veränderung der Kassenkredite analysiert wird, haben die Effekte dieselben Vorzeichen wie im Modell der Gesamtverschuldung, allerdings ist die Größenordnung des Einflusses für die meisten signifikanten Einnahmen- und Ausgabenkategorien kleiner. Mehr als halbiert ist der Einfluss der Investitionen. Die geringere quantitative Bedeutung ist hinsichtlich der Überlegung plausibel, dass Investitionen eher mit langfristigen Krediten finanziert werden dürften. Ein erhöhter laufender Sachaufwand scheint jedoch eine besondere Gefahr für eine erhöhte Aufnahme von Kassenkrediten darzustellen. Da dieser nicht unbedingt von höherer hoheitlicher Stelle vorgegeben wird, könnte hier auch eine Form von unwirtschaftlichem Handeln der Kommunen vorliegen. Interessant ist jedoch, dass der Effekt für Sozialausgaben auf die Gesamtverschuldung stärker durchschlägt als auf die Kassenkredite, da die sonstigen Kredite eher für die Finanzierung von Investitionen gedacht sind. Dies könnte dafürsprechen, dass Investitionen zu einem höheren Anteil kreditfinanziert werden, wenn die Belastung des Haushalts durch Sozialausgaben hoch ist. Außerdem könnten auch längerfristige Kredite zur Finanzierung von dauernden Lasten eingesetzt worden sein.

Fazit und Handlungsempfehlungen Die Engpässe in den kommunalen Haushalten hatten sich vor Ausbruch der Corona-Pandemie sichtbar verringert. Auch um die Corona-Folgen für die kommunalen Haushalte abzumildern, übernimmt der Bund künftig bis zu 75 Prozent der Kosten der Unterkunft im Rahmen der Grundsicherung. Das Problem der von höherer Stelle beschlossenen, aber nicht ausfinanzierten Sozialleistungen belastet die Kommunen vielerorts schon seit Jahrzehnten. Zur weiteren Stärkung der kommunalen Haushalte und Investitionen wäre eine nochmals höhere Übernahme von Sozialleistungen durch Bund oder Länder zu erwägen – z.B. bei den Kosten der Unterkunft.[ 2 ]

Die aufgestauten strukturellen Probleme der Kommunalfinanzen lassen sich nur durch einen Maßnahmen-Mix lösen. Eine Maßnahme läge in einem Investitionsfonds, wie er vom IMK und dem IW vorgeschlagen wurde (vgl. Bardt et al. 2019). Rund ein Drittel des Fondsvolumens von 450 Mrd. Euro ist für die kommunale Ebene vorgesehen. Wie die Bundesmittel in die Kommunen gelangen könnten, zeigte das Konjunkturpaket II nach der Finanzkrise. Mithilfe eines Schlüssels wurden die Mittel den Ländern zugewiesen, welche diese größtenteils an Kreise, Städte und Gemeinden weiterzuleiten hatten. Zudem gab es Vorgaben zur Kofinanzierung und Mittelverwendung.

Eine Tilgung der Kassenkredite durch den Bund ist nicht zu empfehlen. Hierfür wären die Länder verantwortlich; die „Hessenkasse“ hat einen möglichen Weg aufgezeigt.[ 3 ] Jedoch ist auch der Bund durch die massive Ausweitung von Sozialausgaben, die auf die Kommunen überwälzt wurden, nicht ganz unschuldig (Dullien et al. 2020). Eine mögliche Altschuldentilgung durch den Bund sollte auf jenen Teil der Schulden fokussieren, der durch eine nicht entsprechend ausfinanzierte Sozialpolitik des Bundes aufgelaufen ist (Stichwort Konnexitätsprinzip). Eine rückwirkende Erhöhung des Bundesanteils an Sozialausgaben wäre daher einer pauschalen Übernahme von Kassenkrediten, die nicht nach den Ursachen der Verschuldung differenzieren kann, vorzuziehen.

Ralph Henger / Christoph Schröder / Jan Wendt / Hendrik Böhmer / Fabian Gruben Pressemitteilung 26. Juli 2024

Preisindex: In München lebt es sich am teuersten

Münchener zahlen für ihre Lebenshaltungskosten rund 25 Prozent mehr als der Bundesschnitt, auch im Umland ist das Leben teuer. Im sächsischen Vogtlandkreis hingegen wohnt man besonders günstig, wie der neue regionale Preisindex des Instituts der deutschen ...

Ralph Henger / Christoph Schröder / Jan Wendt / Hendrik Böhmer / Fabian Gruben IW

Hubertus Bardt im Deutschlandfunk DLF 17. Juli 2024

Kabinett beschließt Wachstumspaket: „Kein großer Wurf, aber ein Zeichen”

Im Interview mit dem Deutschlandfunk erklärt IW-Geschäftsführer Hubertus Bardt, er erwarte von der Bundesregierung weitere Schritte für mehr Wirtschaftswachstum. Im vom Kabinett verabschiedeten Haushaltsentwurf würden zwar kleinere Dinge adressiert, insgesamt ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.