Sozialbudget: Finanzierungsanteil der Unternehmen unterschätzt

Jochen Pimpertz IW-Kurzbericht Nr. 70 24. September 2021 Sozialbudget: Finanzierungsanteil der Unternehmen unterschätzt

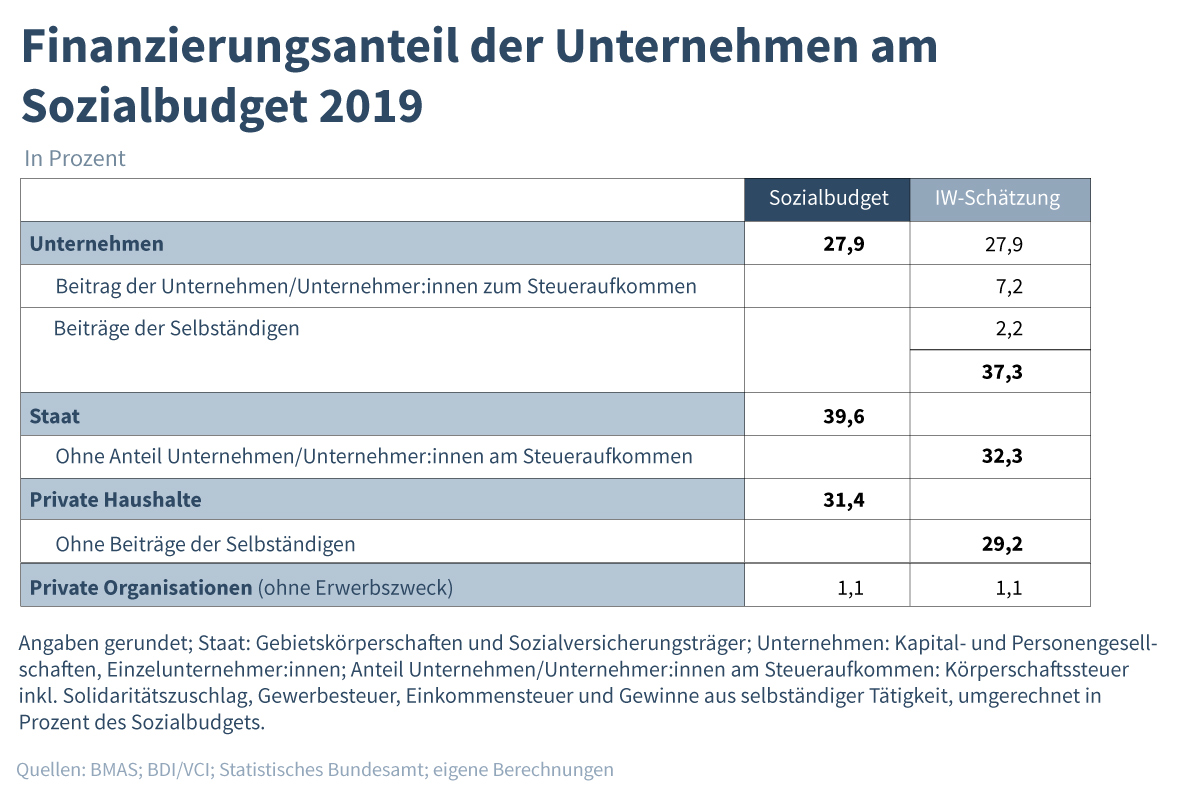

Laut Sozialbudget haben die Unternehmen vor der Pandemie knapp 28 Prozent der Sozialleistungen finanziert, der Staat dagegen 39,6 Prozent. Berücksichtigt man aber, dass der Staat erst durch Steuerzahlungen alimentiert wird, steigt der Finanzierungsanteil der Unternehmen auf 37,3 Prozent.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Jochen Pimpertz Institut der deutschen Wirtschaft (IW)

Laut Sozialbudget haben die Unternehmen vor der Pandemie knapp 28 Prozent der Sozialleistungen finanziert, der Staat dagegen 39,6 Prozent. Berücksichtigt man aber, dass der Staat erst durch Steuerzahlungen alimentiert wird, steigt der Finanzierungsanteil der Unternehmen auf 37,3 Prozent.

Die Bundesregierung informiert jährlich über die erbrachten Sozialleistungen und deren Finanzierung. Demnach belief sich das Sozialbudget im Jahr 2020 auf 1,12 Billionen Euro (BMAS, 2021, Tabelle I-1, T 1). In Prozent des Bruttoinlandsprodukts (BIP) ausgedrückt stieg die Sozialleistungsquote damit von zuvor 30,3 auf 33,6 Prozent. Dieser Sprung geht zum einen auf einen Anstieg der Sozialleistungen zurück, die nominal um 7,1 Prozent gegenüber dem Vorjahr zulegten. Coronabedingt haben sich zum Beispiel die Aufwendungen der Arbeitslosenversicherung verdoppelt (BMAS, 2021, Tabelle II, T 6). Zum anderen ist das BIP laut Sozialbudget um 3,4 Prozent geschrumpft.

Im Zuge des Sozialberichts, der im vierjährigen Turnus erscheint, legt das Bundesministerium für Arbeit und Soziales zudem eine Modellrechnung zur möglichen Entwicklung in der kommenden Legislaturperiode vor. Demnach wird die Quote bereits im Jahr 2022 wieder um 1,4 Punkte sinken. Doch trotz der unterstellten wirtschaftlichen Erholung wird sie im Jahr 2025 voraussichtlich bei 32,1 Prozent liegen; im vergangenen Jahrzehnt schwankte sie noch zwischen 28,8 und 30,3 Prozent.

Aufbau und Systematik. Im Sozialbudget werden Aufwendungen erfasst, die zum Beispiel der Sicherung im Alter, bei Krankheit oder Arbeitslosigkeit dienen (Funktionen). Die Leistungen werden von staatlichen Einrichtungen unmittelbar erbracht oder durch andere Institutionen aufgrund gesetzlicher Vorgaben. Neben den Trägern der gesetzlichen Sozialversicherungen zählen dazu Einrichtungen mit gleichem Auftrag wie berufsständische Versorgungswerke oder private Krankenversicherungen. Auch die Arbeitgeber erfüllen gesetzlich verankerte Sozialschutzziele, etwa im Rahmen der Entgeltfortzahlung (Pimpertz, 2021).

Inhaltselement mit der ID 9987

Inhaltselement mit der ID 9988

Freiwillige Systeme wie die betriebliche Altersversorgung oder die geförderte private Altersvorsorge werden ebenfalls aufgeführt, weil sie der funktionalen Gliederungslogik folgen und diese Formen der Alterssicherung steuerlich oder über Zulagen gefördert werden. Dagegen bleiben zum Beispiel private Kapitallebensversicherungen außen vor, weil hier unterstellt wird, dass sie keinen regelmäßigen Zahlungsstrom generieren, sondern das Vermögen der Begünstigten erhöhen.

Finanzierungsquellen. Vor dem Hintergrund der gestiegenen Sozialleistungsquote rückt die Verteilung der Finanzierungslast in den Fokus. Dazu weist das Rechenwerk eine Aufschlüsselung nach Quellen aus (BMAS, 2021, Tabelle III-5, T 23). Demnach betrug der Finanzierungsanteil der Unternehmen im Krisenjahr 2020 geschätzt 27,4 Prozent – 0,5 Punkte weniger als noch ein Jahr zuvor. Auch der Anteil der privaten Haushalte ist um 1 Prozentpunkt auf zuletzt 30,4 Prozent gesunken. Spiegelbildlich hat sich der Anteil des Staates um 1,5 Punkte auf 41,1 Prozent erhöht.

Aufgrund der pandemiebedingt geschrumpften Wirtschaftsleistungen mögen die Anteile aus dem Jahr 2020 verzerrt erscheinen und die Angaben für 2019 ein realistischeres Bild geben. Aber auch dann gibt die Abgrenzung des Unternehmenssektors nach der Systematik des Sozialbudgets Anlass zu kritischer Analyse.

Arbeitgeberbeiträge. Geht es bei dem Unternehmensbegriff allein um die Arbeitgebereigenschaft, dann weist das Sozialbudget 2019 einen Anteil der Arbeitgeberbeiträge von insgesamt 34,8 Prozent aus (BMAS, 2021, Tabelle III-1, T 11). Erfasst werden dabei neben den anteiligen Sozialversicherungsbeiträgen auch die unterstellten Beiträge für die Entgeltfortzahlung sowie Aufwendungen für Pensionen und Beihilfen der Beamten. Selbst wenn man die Versorgung der Staatsdiener herausrechnet, liegt der Anteil bei 31,4 Prozent.

In dieser Aufstellung werden die Arbeitgeberbeiträge zur Sozialversicherung aus den Einzelhaushalten der jeweiligen Träger sowie der ihrer Funktion nach gleichgestellten Einrichtungen ermittelt. Hier fließen allerdings auch die Arbeitgeberbeiträge für sozialversicherungs-pflichtig Beschäftigte des öffentlichen Dienstes ein. Doch weder Bund, Länder und Kommunen sind dem Unternehmenssektor zuzurechnen, noch Organisationen ohne Erwerbszweck (zum Beispiel Vereine), die ebenfalls sozialversicherungspflichtige Arbeitnehmer beschäftigen.

Finanzierungsanteil der Unternehmen: eine Heuristik. Stattdessen assoziiert der Unternehmensbegriff privatwirtschaftliche Aktivitäten, die sich hinsichtlich ihrer Gewinnerzielungsabsicht grundlegend vom Staatssektor oder den privaten Haushalten unterscheiden. Eine Abgrenzung nach diesem Kriterium stößt aber aufgrund der Systematik des Sozialbudgets auf Hindernisse. Eine realistischere Vorstellung des Finanzierungsbeitrags der Unternehmen und Unternehmer:innen lässt sich deshalb nur näherungsweise mittels einer Heuristik gewinnen:

Ausgangspunkt bilden die Sozialbeiträge (einschließlich Entgeltfortzahlung) aller Unternehmen, die bereinigt um die Arbeitgeberbeiträge der öffentlichen Hand im Jahr 2019 in Summe 308,9 Milliarden Euro ausmachten (BMAS, 2021, 308; Tabelle III-5, T 22). Nicht eindeutig bleibt dabei die Zuordnung rechtlich unselbständiger Eigenbetriebe der öffentlichen Hand – etwa wie im Fall eines kommunalen Abfallwirtschaftsbetriebs, der als GmbH firmiert. Der Rechtsform nach zählen solche Betriebe zu den Unternehmen, ihrem Zweck nach dienen sie aber der Daseinsvorsorge und gehören damit zum Staatssektor. Die Zuordnung dürfte aber statistisch kaum ins Gewicht fallen.

Dagegen rechnet das Sozialbudget die Sozialversicherungsbeiträge der Selbständigen den privaten Haushalten zu. Funktional beseht aber in der Eigenabsicherung der Selbständigen kein Unterschied zu der eines Geschäftsführers einer eigentümergeführten GmbH, für dessen soziale Sicherung formal die Kapitalgesellschaft Beiträge entrichtet. Dies gilt umso mehr, wenn die Beitragszahlungen auf gesetzliche Vorgaben zurückgehen. Mit Blick auf die Sicherungsfunktion sind deshalb diese Beiträge dem Unternehmenssektor zuzurechnen. Sie machten im Jahr 2019 rund 24,6 Milliarden Euro aus. Damit steigt der Finanzierungsanteil der Unternehmen von 27,9 auf 30,1 Prozent.

Schließlich wird der Staat mittelbar durch die Steuerzahlungen seiner Bürger:innen sowie der Unternehmen und Unternehmer:innen alimentiert (BMAS, 2021, Tabelle III-5, T 22). Dieser mittelbare Finanzierungsanteil des Unternehmenssektors lässt sich wiederum über die Einnahmen aus der Körperschaftsteuer (einschließlich Solidaritätszuschlag), der Gewerbesteuer sowie dem Anteil am Einkommensteueraufkommen schätzen, der den Gewerbetreibenden und selbständigen Mitgliedern freier Berufe zuzurechnen ist (BDI/VCI, 2021, 9). Demnach trug die Besteuerung der Gewinne aus unternehmerischen Aktivitäten 18,3 Prozent zum gesamten Aufkommen aus direkten und indirekten Steuern im Jahr 2019 (Statistisches Bundesamt, 2021). Wenn der Staat im gleichen Jahr 39,6 Prozent des Sozialbudgets finanziert hat, dann sind folglich davon 7,2 Prozentpunkte mittelbar dem Unternehmenssektor zuzuschreiben.

Nach dieser Heuristik finanzierte der Unternehmenssektor 37,3 Prozent aller Sozialleistungen im Jahr 2019 – ein Zehntel des Sozialbudgets mehr als in der Rechnung nach Finanzierungsquellen ausgewiesen.

Die Schätzung lässt sich allerdings nur bedingt in die Zukunft fortschreiben. Steigen etwa die Beitragssätze zur Sozialversicherung, dann erhöhen sich damit die Finanzierungsbeiträge der Unternehmen und privaten Haushalte unmittelbar. Führen Reformen des Einkommen-, Körperschaft- und Gewerbesteuerrechts zu einer höheren Besteuerung von Gewinnen, steigt der mittelbare Beitrag der Unternehmen und Unternehmer:innen.

Jochen Pimpertz / Ruth Maria Schüler IW-Analyse Nr. 156 10. Juni 2024

Politische Ökonomie der Rentenreform

Die Alterung der deutschen Bevölkerung führt in der umlagefinanzierten Gesetzlichen Rentenversicherung zu höheren Beiträgen bei sinkendem Sicherungsniveau. Dies ließe sich bremsen, wenn mit steigender Regelaltersgrenze der Renteneintritt später erfolgte.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.