EU-Energiesteuerrichtlinie: Zwischenbilanz der steuerlich impliziten CO2-Bepreisung

Finn Wendland IW-Kurzbericht Nr. 26 26. April 2021 EU-Energiesteuerrichtlinie: Zwischenbilanz der steuerlich impliziten CO2-Bepreisung

Bei der Umsetzung der europäischen Klimaziele in den Sektoren Verkehr und Wärme kam der EU-Energiesteuerrichtlinie (ETD) bislang eine vergleichsweise geringe Bedeutung zu. Eine CO2-basierte Nachschärfung der Energiebesteuerungsregeln im Rahmen des Fit-for-55-Pakets könnte der seit 2003 unveränderten ETD zur intendierten Lenkungsfunktion verhelfen.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Finn Wendland Institut der deutschen Wirtschaft (IW)

Bei der Umsetzung der europäischen Klimaziele in den Sektoren Verkehr und Wärme kam der EU-Energiesteuerrichtlinie (ETD) bislang eine vergleichsweise geringe Bedeutung zu. Eine CO2-basierte Nachschärfung der Energiebesteuerungsregeln im Rahmen des Fit-for-55-Pakets könnte der seit 2003 unveränderten ETD zur intendierten Lenkungsfunktion verhelfen.

Die Energiesteuerrichtlinie regelt seit 2003 die Besteuerung von Kraft-, Heiz- und Brennstoffen in der Europäischen Union. Um Risiken des Steuerwettbewerbs im EU-Binnenmarkt zu verhindern, definiert die ETD allgemeine Mindeststeuersätze für den Verbrauch von Energieprodukten fossilen und nicht-fossilen Ursprungs. Zu den Kerninhalten zählen außerdem Regelungen zu steuerlichen Ausnahmen und Entlastungen, um Benachteiligungen europäischer Industrien im internationalen Wettbewerb vorzubeugen. Die ETD entfaltet ihre Wirkung vor allem in den Bereichen, die nicht unter den EU-Emissionshandel (EU-ETS) fallen, darunter Verkehr, Gebäude, Landwirtschaft, Abfallwirtschaft und kleinere Industrieanlagen. Zusammen machen diese knapp 55 Prozent der Treibhausgase in der EU aus.

Die Klimaziele dieser Nicht-ETS-Sektoren werden seit 2009 im EU-Lastenverteilungsabkommen geregelt. Je nach Wohlstandsniveau haben sich die EU-Mitgliedsstaaten dabei zu individuellen Emissionsminderungszielen zwischen 0 Prozent (Bulgarien) und 40 Prozent (Schweden) bis 2030 (gegenüber 2005) verpflichtet. Dass viele EU-Mitgliedsstaaten ihre Klimaschutzanstrengungen durch nicht-steuerliche Maßnahmen national erweitern, hängt neben der Verschärfung der klimapolitischen Herausforderungen auch mit strukturellen Schwächen der ETD zusammen. Für die Umsetzung des EU-Green Dealsplant die Europäische Kommission im Juni 2021 eine umfangreiche Anpassung der europäischen Regelwerke durch 12 Einzelmaßnahmen (Fit-For-55-Package). Bei der Energiebesteuerung strebt die Kommission neben einer Aktualisierung der Mindeststeuersätze, insbesondere eine „Angleichung der Besteuerung von Energieerzeugnissen und elektrischen Stroms an die Energie- und Klimapolitik der EU“ an (KOM, 2020).

Zu statisch und nicht klimagerecht

Mit der Initiative adressiert die Kommission zwei Aspekte der ETD, die im Rahmen des EU-Green Deal als weder zeitgemäß noch zielführend angesehen werden. Trotz preislicher Entwicklungen, technischem Fortschritt und gestiegenen Umweltanforderungen, wurden die Inhalte der ETD, einschließlich der Mindeststeuersätze, seit ihrer Entstehung nicht aktualisiert und basieren auf den vergleichsweise niedrigen Schwellenanforderungen von 2003. Ein erster Reformvorstoß aus Brüssel 2011 wurde angesichts fehlender Einstimmigkeit der EU-Mitgliedsstaaten 2015 auf Eis gelegt. Ein wesentliches Problem aus klimapolitischer Sicht ist der fehlende Bezug zur Emissionsbilanz der Energieprodukte. Während für die Bemessungsgrundlage je nach Anwendungsbereich und Verbrauchertyp derzeit nur die Verbrauchsmenge eines Energieprodukts entscheidend ist, soll zukünftig die durch den Verbrauch emittierte Menge an Treibhausgasen eine Rolle spielen. Unter Berücksichtigung der externen Umweltkosten, wie von der EU-Kommission vorgesehen, könnte von der ETD künftig ein direktes klimapolitisches Signal ausgehen.

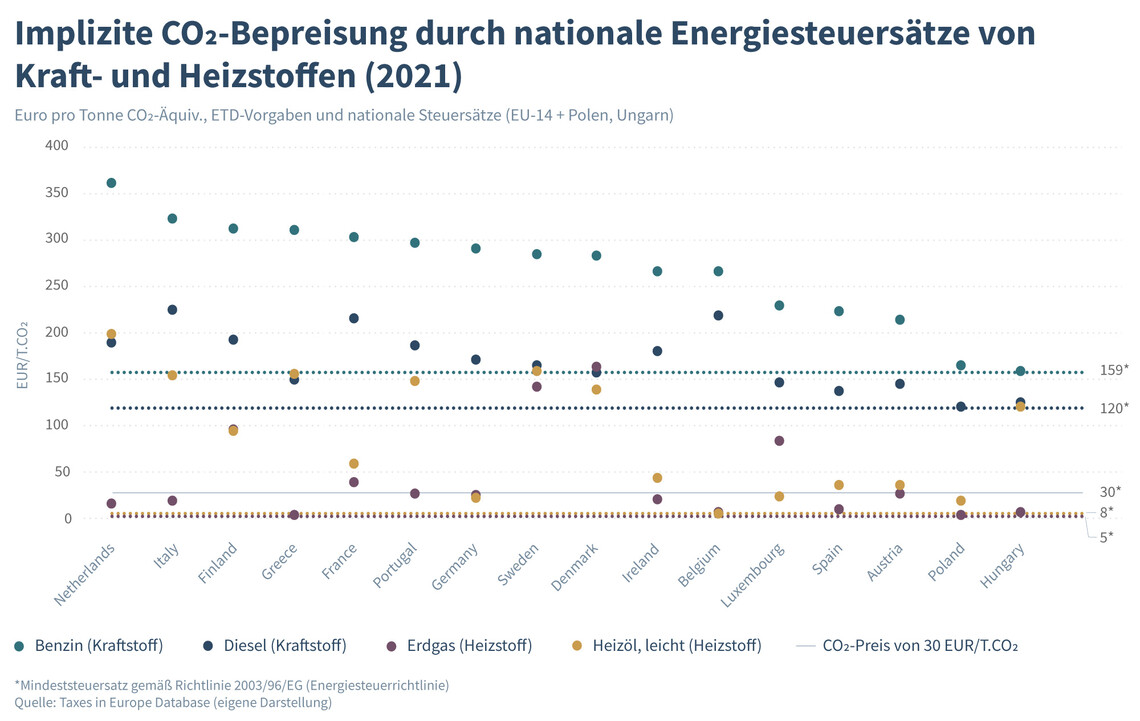

Die Umrechnung der ETD-Mindeststeuersätze auf die enthaltene Menge Treibhausgase zeigt, dass der Ausstoß einer Tonne CO2 derzeit sehr unterschiedlich bewertet wird (Abbildung). Die impliziten CO2-Mindestpreise bei den wichtigsten Kraftstoffarten liegen mit 159 EUR/t CO2 bei Benzin am höchsten und mit 43 EUR/t CO2 bei Flüssiggas am niedrigsten. Auch Diesel wird klimabilanziell geringer belastet als Benzin. Dass Dieselfahrzeugen bezüglich ihrer Klimabilanz ein Steuervorteil zukommt, ist angesichts höherer Energiedichte und effizienterer Verbrennungstechnik bei Dieselkraftstoff in der Praxis jedoch nicht zwingend der Fall. Eine adäquate Bepreisung der Umweltkosten durch die ETD ist bei Heizstoffen in geringerem Maße zu erkennen als bei Kraftstoffen. Der implizite CO2-Mindestpreis liegt hier bei 8 EUR/t CO2 für Heizöl und 5 EUR/t CO2 für Erdgas. Dass die ETD-Kriterien den Energiegehalt der Produkte weitgehend außer Acht lassen, wird angesichts des etwa 15-mal geringeren Richtwertes von leichtem Heizöl (8 EUR/t CO2) gegenüber dem des chemisch identischen Dieselkraftstoffs (120 EUR/t CO2) deutlich.

Nationale Energiesteuersätze

In vielen EU-Mitgliedsstaaten liegen die Energiesteuersätze in größerem Umfang über den ETD-Vorgaben. Die höchsten Sätze für Benzin gelten in den Niederlanden, Italien, Finnland, Griechenland und Frankreich, wo der Ausstoß einer Tonne CO2 umgerechnet über 300 Euro kostet. Der vom Umweltbundesamt empfohlene CO2- Preis von 195 EUR/t CO2 (UBA, 2020) wird bei Benzin in allen bis auf fünf Mitgliedsländern überschritten. Bei Diesel ist dies in Italien, Belgien und Frankreich mit Sätzen von über 200 EUR/t CO2 der Fall. Am dichtesten an den Minimalvorgaben liegen Bulgarien, Polen und Ungarn. Eine größere Streuung bei den Energiesteuersätzen zeigt sich im Heizbereich. In den Niederlanden, Schweden, Griechenland und Italien wird Heizöl mit umgerechnet über 150 EUR/t CO2 besteuert, während in Belgien, Litauen und Tschechien die Belastung auf weniger als 10 EUR/t CO2 beschränkt ist. Bei Erdgas erreichen nur Dänemark und Schweden Sätze von über 100 EUR/t CO2. In Polen, Kroatien, Litauen und Griechenland wird Erdgas mit 5 EUR/t CO2 am niedrigsten bepreist. Im Gegensatz zu Kraftstoffen unterschreitet die implizite CO2-Bepreisung von Heizstoffen in mehr als der Hälfte der EU-Mitgliedsstaaten die Grenze von 30 EUR/t CO2, die Organisationen wie die OECD als Untergrenze einer wirkungsvollen CO2-Bepreisung ansehen (OECD, 2016).

Rahmenbedingungen einer Reform

Mit der geplanten Reform beabsichtigt die Europäische Kommission eine Synchronisierung der Energiebesteuerungsregeln mit den Klimazielen der EU. Als Leitinstrument bei der EU-Lastenverteilung sähe sich die ETD bei einer starken Anhebung der Mindeststeuersätze in einem regulatorischen Balanceakt, die Emissionsminderungsziele des EU-Green Deal und die heterogenen Voraussetzungen innerhalb der EU gleichermaßen wahrzunehmen. Viele EU-Mitgliedsstaaten mit verhältnismäßig geringer Wirtschaftsleistung, Kaufkraft pro Kopf und damit verbunden geringen Emissionsminderungspflichten bei der EU-Lastenverteilung sind von einem steuerlich impliziten CO2-Preis von 30 EUR/t CO2 im Heizbereich derzeit weit entfernt. Gleichzeitig sehen viele wohlhabende EU-Mitgliedsstaaten die Notwendigkeit, die nationalen Steuern- und Abgabensysteme zu erweitern, um ihren höheren Reduktionspflichten gerecht zu werden (beispielsweise in Deutschland durch eine stärkere CO2-Gewichtung bei der KFZ-Steuer seit Januar 2021). Eine Pauschalverschärfung der ETD-Vorgaben mit der Folge einer asymmetrischen Belastung der Verbraucher innerhalb der EU und einer Einschränkung der nationalen Spielräume dürfte bei den Mitgliedsländern kaum auf breite Zustimmung stoßen und daher flankierende Ausgleichsmaßnahmen erfordern. Auch mit einer ambitionierten Reform der Energiebesteuerungsregeln sind die Ziele bei der EU-Lastenverteilung kaum allein umzusetzen, ohne in Konflikt zu nationalen oder europäischen Rahmenbedingungen zu treten. Eine starke Erhöhung der Mindeststeuersätze gilt angesichts notwendiger Einstimmigkeit im EU-Ministerrat für eine Novellierung als eher unwahrscheinlich. Angesichts heterogener Voraussetzungen ist für die Einrichtung eines effektiven CO2-Preises auf europäischer Ebene zunächst mit einer Kombination regulatorischer Instrumente auf nationaler und europäischer Ebene zu rechnen. Ein klimaorientierter Energiebesteuerungsrahmen könnte dabei, neben einem europäischen Emissionshandels für die Sektoren Verkehr und Wärme, als sektoral-differenzierendes Element eine wichtige Rolle im EU-Klimaschutzinstrumentarium übernehmen.

Andreas Fischer / Malte Küper IW-Kurzbericht Nr. 77 20. Oktober 2023

Net-Zero Industry Act: Europas Aufholbedarf bei grünen Technologien

Die EU setzt mit dem Net-Zero Industry Act (NZIA) den Rahmen für die Förderung grüner Technologien und gibt Zielmarken für die europäische Produktion solcher Anlagen aus. Während die EU-Pläne auch für den deutschen Anlagenbau große Potenziale versprechen, ist ...

Adriana Neligan / Carmen Schleicher / Barbara Engels / Thorsten Kroke IW-Report Nr. 47 27. September 2023

Digitaler Produktpass — Enabler der Circular Economy

In einer Circular Economy ist ein neues Verständnis des Wirtschaftens sowie ein alternativer Umgang mit Rohstoffen erforderlich. Ressourcen sollen so lange wie möglich genutzt werden, um sowohl den Material- und Energieverbrauch als auch die Abfälle und ...

Adriana Neligan / Carmen Schleicher / Barbara Engels / Thorsten Kroke IW

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.