Berthold Busch IW-Kurzbericht Nr. 60 3. September 2019 Brexit: Die Finanzregelung

Das Austrittsabkommen, das die Europäische Union (EU) mit der Regierung des Vereinigten Königreichs (VK) im November 2018 abgeschlossen hat, enthält auch eine Regelung über die gegenseitigen finanziellen Verpflichtungen, die sich aus der Mitgliedschaft des VK in der EU ergeben. Sollte es zu einem ungeregelten Austritt des VK aus der EU kommen, ist unsicher, ob die Briten ihren vereinbarten Zahlungsverpflichtungen nachkommen.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Berthold Busch Institut der deutschen Wirtschaft (IW)

Das Austrittsabkommen, das die Europäische Union (EU) mit der Regierung des Vereinigten Königreichs (VK) im November 2018 abgeschlossen hat, enthält auch eine Regelung über die gegenseitigen finanziellen Verpflichtungen, die sich aus der Mitgliedschaft des VK in der EU ergeben. Sollte es zu einem ungeregelten Austritt des VK aus der EU kommen, ist unsicher, ob die Briten ihren vereinbarten Zahlungsverpflichtungen nachkommen.

Die Einigung über die Finanzregelung („financial settlement“) erfolgte bereits im Dezember 2017 nach der ersten Phase der Austrittsverhandlungen (Keep, 2019a, 12). Später wurde die Regelung in das Austrittsabkommen aufgenommen, in dem auch eine Übergangsperiode für das VK bis Ende 2020 vereinbart wurde. Während dieser Übergangsperiode bleibt das VK in der Zollunion und dem Binnenmarkt einschließlich der vier Freiheiten sowie in anderen gemeinsamen Politikbereichen.

Es ist aber nicht auszuschließen, dass die britische Regierung unter Boris Johnson, dem neuen Premierminister, versuchen wird, die finanziellen Aspekte des Austritts als Druckmittel für Nachverhandlungen des Austrittsabkommens einzusetzen. Entsprechende Drohungen waren bereits zu vernehmen. Es erscheint jedoch unwahrscheinlich, dass sich die EU davon beeindrucken lässt.

Die beiden Verhandlungsparteien haben sich nicht auf einen exakten Betrag geeinigt, den das VK nach dem Austritt aus der EU zahlen muss. Vereinbart wurden vielmehr die einzelnen Bestandteile des Finanzrahmens und eine Methode, wie die gegenseitigen finanziellen Verpflichtungen berechnet werden. Den Verhandlungen lagen drei Prinzipien zugrunde: 1. Kein Mitgliedstaat soll aufgrund des Austritts des VK mehr zahlen oder weniger an Rückflüssen erhalten. 2. Das VK soll seinen Anteil an den Verpflichtungen erfüllen, die während seiner Mitgliedschaft eingegangen wurden. 3. Das VK soll weder mehr noch früher zahlen im Vergleich zu einer Situation, in der es in der EU geblieben wäre.

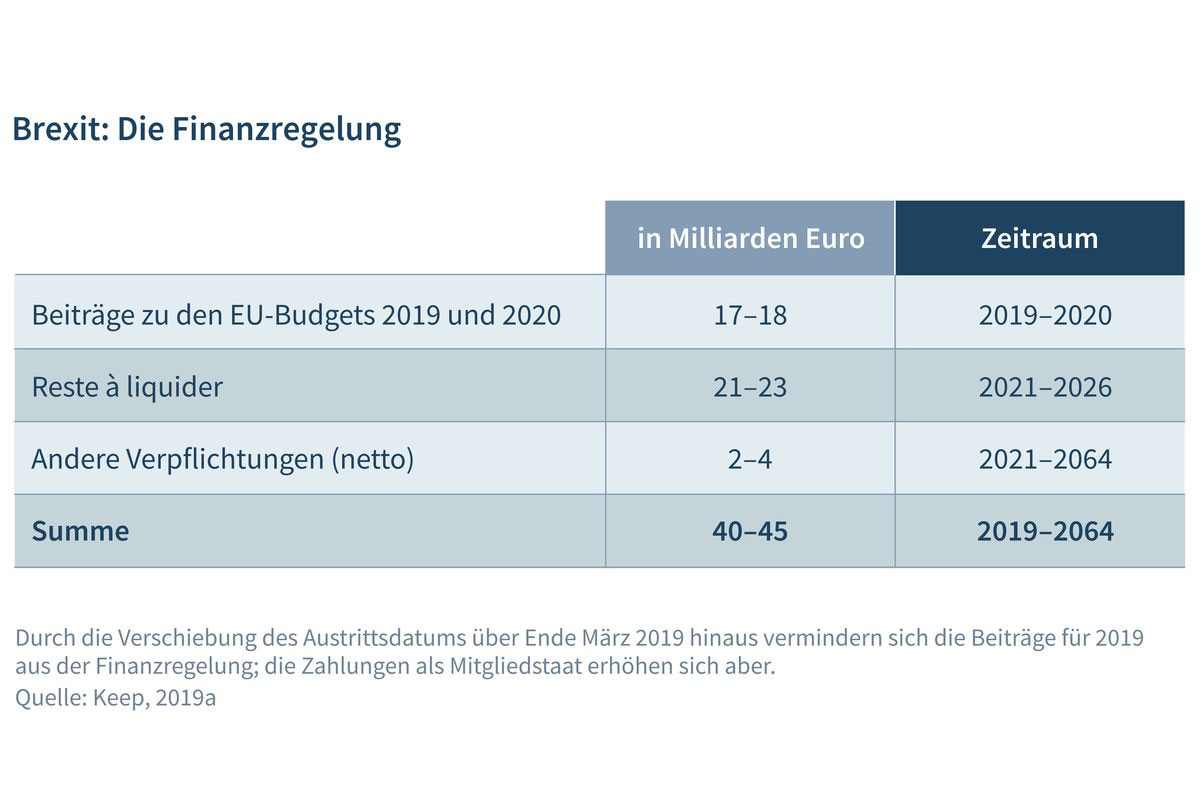

Die britische Regierung schätzt die Höhe der Kosten insgesamt auf 35 bis 39 Milliarden GBP oder umgerechnet 40 bis 45 Milliarden Euro, die bis zum Jahr 2064 anfallen können (Tabelle). Den Schätzungen zufolge werden allerdings 73 Prozent der Zahlungen bis Ende 2022 erfolgt sein (Keep, 2019a, 21). Vereinbart wurde, dass die Zahlungen in Euro zu leisten sind, sodass das Wechselkursrisiko bei den Briten liegt. Der von den britischen Behörden geschätzte Betrag liegt deutlich unterhalb anderer Berechnungen, die bis zu einem Betrag von 100 Milliarden Euro reichen, wobei hierin auch noch ausstehende Zahlungen an das VK enthalten sind (Barker, 2017; Darvas et al., 2017).

Inhaltselement mit der ID 6142

Inhaltselement mit der ID 6143

Einzelne Bestandteile der Finanzregelung

Das VK zahlt seine Beiträge zum EU-Haushalt 2019 und 2020 so, als wenn es in dieser Zeit noch Mitglied der EU wäre. Ebenso wird mit den Rückflüssen aus dem EU-Haushalt an die Empfänger im VK verfahren. Dadurch entsteht bei einem Austritt des VK vor 2020 kein Korrekturbedarf beim Mehrjährigen Finanzrahmen (MFR) 2014 bis 2020. Der britische Beitragsrabatt bleibt erhalten. Das britische Schatzamt kalkuliert hier mit Nettobelastungen von 17 bis 18 Milliarden Euro.

Das VK zahlt seinen Anteil an den am 31. Dezember 2020 bereits zugesagten, aber noch nicht erfolgten Zahlungen (RAL = reste à liquider). Im jährlichen Budget der EU wird zwischen den im jeweiligen Haushaltsjahr anfallenden Zahlungen und den im selben Jahr eingegangenen Zahlungsverpflichtungen („commitments“) unterschieden, die auch noch in späteren Jahren – zwei bis drei (Benedetto, 2019, 29) – zu Zahlungen führen können. Hierzu zählen unter anderem mehrjährige Programme etwa im Rahmen der Kohäsionspolitik. Der Gesamtbestand der RAL zum Ende 2017 betrug 267 Milliarden Euro. Das britische Office for Budget Responsibility (OBR) schätzt den britischen Anteil auf etwa 21,5 Milliarden Euro (Keep, 2019a, 15). Mögliche Verminderungen infolge des Wegfalls von Mittelbindungen werden berücksichtigt.

Die übrigen Zahlungsverpflichtungen umfassen besonders die Pensionsverpflichtungen für EU-Beschäftigte, die nach dem Pay-As-You-Go-Prinzip dann den Haushalt belasten, wenn die Zahlungen an die Empfänger geleistet werden. Einen Deckungsstock für diese Verpflichtungen hat die EU nicht aufgebaut. Der britische Anteil wird vom OBR (2018, 223) auf 9,5 Milliarden Euro geschätzt.

Zu erwähnen sind ferner Eventualverbindlichkeiten, die sich daraus ergeben, dass die EU Kredite am Kapitalmarkt aufgenommen und an Mitgliedstaaten oder Drittländer als Finanzhilfen weiterverliehen hat. Diese Kredite werden aus dem EU-Haushalt garantiert. Dazu zählt auch die Kreditvergabe des Europäischen Finanzstabilisierungsmechanismus (EFSM). Eventualverbindlichkeiten, denen Vermögenswerte gegenüberstehen, werden nicht berücksichtigt.

Den Zahlungen des VK stehen auch Forderungen an die EU gegenüber, die zu Rückflüssen an die Briten führen (OBR, 2018, 221 f.). Hierzu zählt das vom VK bei der Europäischen Investitionsbank (EIB) eingezahlte Kapital in Höhe von 3,5 Milliarden Euro. Dieser Betrag wird in zwölf Jahresraten zurückerstattet. Verrechnet man alle erwarteten Rückflüsse mit dem britischen Anteil an den Pensionsverpflichtungen, bleibt netto ein Betrag von 2 bis 4 Milliarden übrig.

Schiede das VK ohne Abkommen aus – etwa zum 31. Oktober 2019 – wären auch die Abmachungen über die Finanzregelung zunächst hinfällig. Es entstünde unter Umständen eine Finanzierungslücke im EU-Haushalt 2019 und 2020. Zusätzliche Belastungen kämen auf die EU nach 2020 zu, wenn die britischen Anteile an den RAL und den sonstigen Verpflichtungen fehlen.

Da die EU nicht mit einer Ausgabensenkung reagieren könnte, müssten die 27 verbleibenden Mitgliedstaaten für die Jahre 2019 und 2020 zusätzliche Zahlungen an den EU-Haushalt leisten. Rechnet man mit den durchschnittlichen britischen Nettozahlungen zum EU-Haushalt der Jahre 2014 bis 2017, so fehlte im Jahr 2020 ein Betrag von 9,5 Milliarden Euro. Legt man die voraussichtlichen Bruttonationaleinkommensanteile der verbleibenden 27 Mitgliedstaaten im Jahr 2020 zugrunde (AMECO, 2019), müsste Deutschland 2,4 Milliarden Euro zu der entstehenden Lücke beitragen. Da das VK seine Beiträge an die EU auf monatlicher Basis abführt (Keep, 2019b), fehlten für 2019 nach dieser Rechnung noch einmal knapp 1,6 Milliarden Euro.

Ein Austritt des VK ohne eine finanzielle Kompensation für die während der Mitgliedschaft des Landes in der EU eingegangenen Verpflichtungen hätte erhebliche negative Auswirkungen und würde die Verhandlungen zwischen den Briten und der EU-27 über ein künftiges Abkommen massiv belasten. Auch der Ausschuss für die EU des britischen Oberhauses erwartet in einem solchen Fall ernsthafte politische und wirtschaftliche Konsequenzen (House of Lords, 2017, 119). Nicht auszuschließen wäre, dass ein Streit vor einem internationalen Gericht landen könnte.

Michael Hüther im Handelsblatt-Podcast Audio 19. April 2024

Die Zukunft Europas: Welche Prioritäten sind für die Wettbewerbsfähigkeit entscheidend?

Die Europäische Union hat ihre neue strategische Agenda für die Jahre 2024 bis 2029 veröffentlicht. IW-Direktor Michael Hüther und HRI-Präsident Bert Rürup analysieren im Handelsblatt-Podcast „Economic Challenges” die Bedeutung der Wettbewerbsfähigkeit für die ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.