Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling in den vdi-Nachrichten Gastbeitrag 22. April 2022

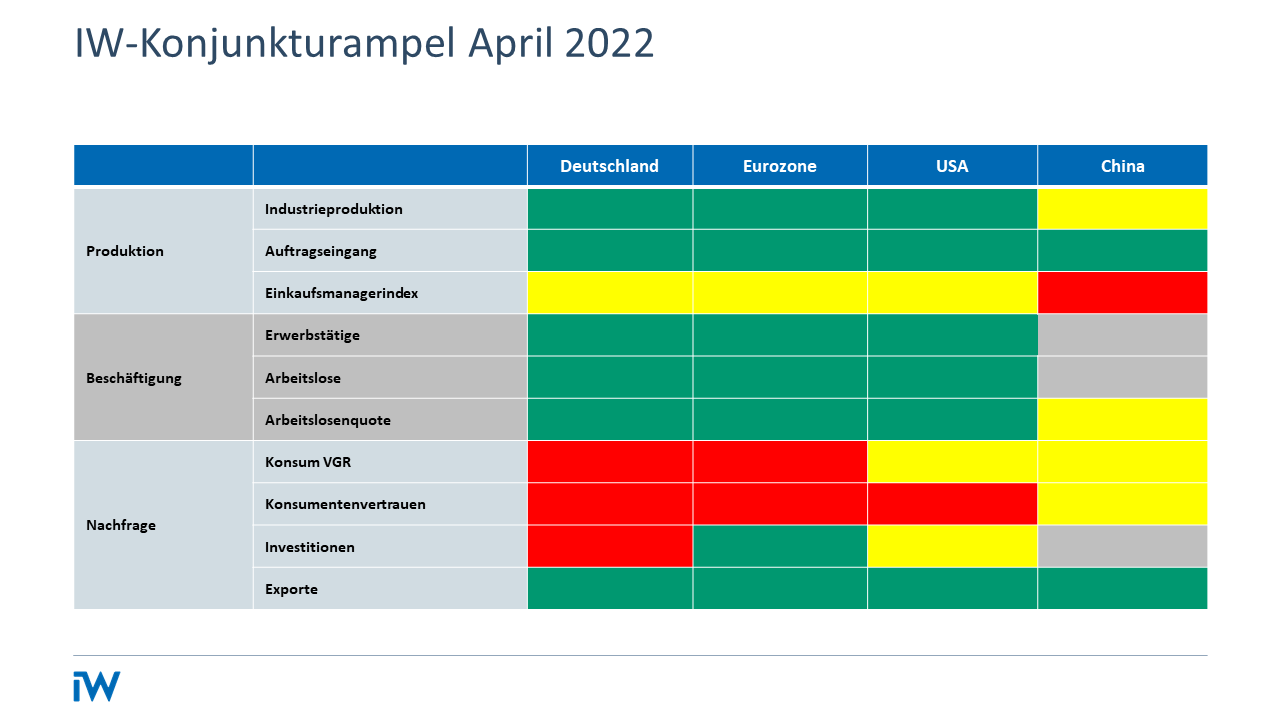

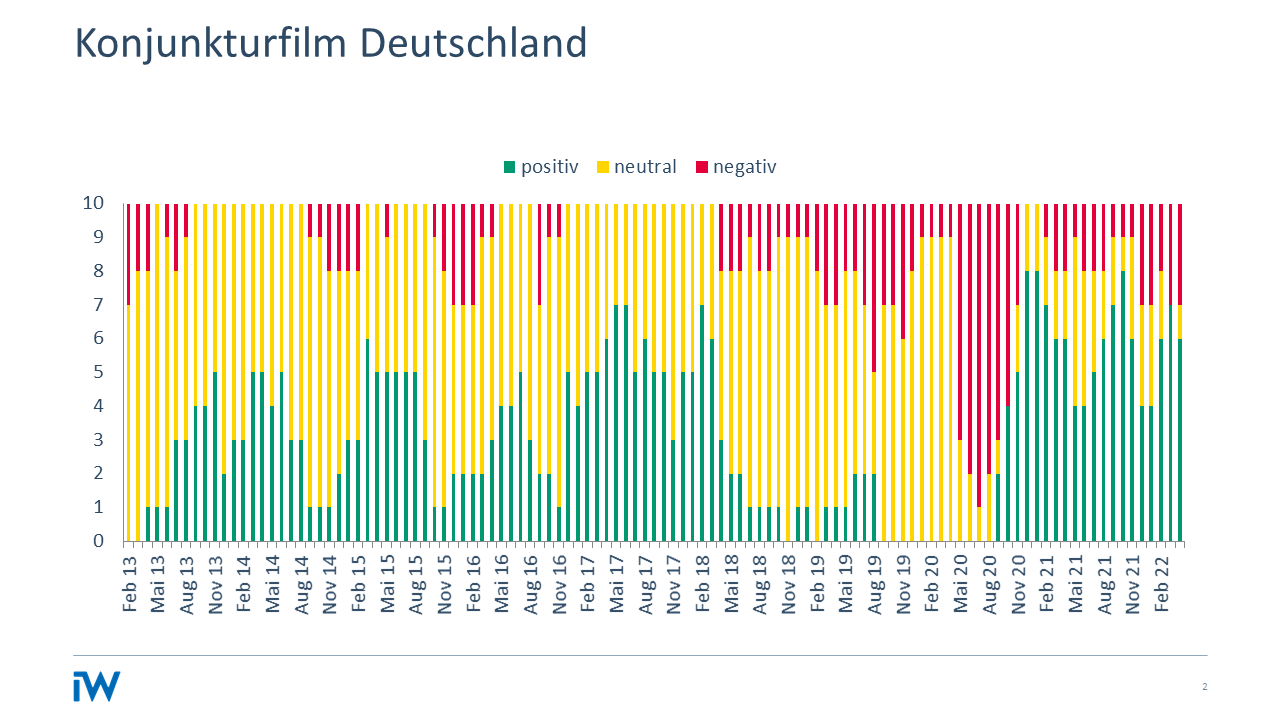

Konjunkturampel: Schwer kalkulierbare Risiken

Seit fast zwei Monaten gelten neue Rahmenbedingungen für die Weltwirtschaft. Zu den Beeinträchtigungen infolge der Corona-Pandemie – die globale Logistik funktioniert nicht reibungslos, Lockdown-Maßnahmen sowie krankheitsbedingte Personalausfälle stören die Liefer- und Produktionsnetzwerke, Preise schießen allein deshalb durch die Decke – kommen die Kriegslasten.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Diese verstärken bestehende Probleme und schaffen erhebliche zusätzliche Verunsicherungen und Gefahren.

Harte Fakten zu den unmittelbaren wirtschaftlichen Kriegsfolgen in Deutschland liegen wegen der normalen zeitlichen Datenverzögerungen bislang kaum vor. Deswegen ist auch die IW-Konjunkturampel noch nicht im roten Bereich. Umfragen signalisieren bereits erhebliche Anpassungslasten. So markieren die Konjunkturumfragen des Instituts der deutschen Wirtschaft die explodierenden Energiepreise als das gegenwärtig größte Problem für die Unternehmen. Fast vier von fünf Unternehmen sehen eine große Belastung ihrer Geschäftstätigkeit durch diesen Kostenschock. Seit dem Kriegsausbruch sind auch die Probleme in den Lieferketten erheblich angestiegen. Mehr als die Hälfte der befragten Unternehmen sehen sich vor großen Einschränkungen durch ausfallende Lieferungen – etwa von Bauteilen und anderen Produktionsmitteln. Auf einem besorgniserregenden Niveau liegen auch die erwarteten Belastungen durch ausbleibende Gaslieferungen. Mehr als ein Drittel der Firmen befürchtet dadurch einen direkten Schaden. Dazu kommen Kaskadeneffekte, die bei den Unternehmen in den nachfolgenden Stufen der Wertschöpfungskette auftreten – und in der Befragung nicht direkt den möglichen Gasunterbrechungen zugeschrieben werden. Eine untergeordnete Rolle spielt Russland als Absatzmarkt. Nur eine kleine und im Zeitverlauf sogar rückläufige Anzahl der befragten Unternehmen in Deutschland sieht durch die Sanktionen relevante Einbußen bei ihrer Geschäftstätigkeit.

Vor diesem sich eintrübenden Erwartungsbild werden die Konjunkturprognosen für Deutschland deutlich zurückgenommen. Ohne eine weitere Eskalation einzupreisen, liegen die Wachstumserwartungen für Deutschland im Jahr 2022 nur noch bei unter 2 Prozent. Der kriegsbedingte Abschlag beläuft sich bislang schon auf rund 2 Prozentpunkte. Diese Einschätzungen basieren auf Annahmen hinsichtlich der weiteren geopolitischen Lage und deren unmittelbaren Auswirkungen. Kollabieren einzelne dieser Setzungen – oder mehrere infolge sich selbst verstärkender Effekte – dann kippen die Prognosen.

Ein erhebliches Abwärtsrisiko stellt ein abrupter Stopp russischer Gaslieferungen nach Europa dar. Modellrechnungen auf Basis bestimmter Annahmen liefern Größenordnungen für die weiteren Prognosekorrekturen. Eine Rezession ist demnach unvermeidbar – das Ausmaß ist jedoch offen und strittig. Die Lasten des Krieges wirken auf eine immer noch angeschlagene Volkswirtschaft ein und nicht auf ein Modellgleichgewicht. Eng aufeinander abgestimmte Wertschöpfungsketten und vor allem Ausfälle von relevanten und nicht vollständig substituierbaren Rohstoffen können nicht nur zu kurzfristigen und vorübergehenden Produktionseinschränkungen führen. Es besteht die Gefahr eines vollständigen Produktionskollaps von Unternehmen und Branchen und einer langfristigen Schädigung des Produktionspotenzials. Diese dynamischen Effekte sind kaum zu kalkulieren.

Stefanie Seele IW-Kurzbericht Nr. 39 24. Juni 2024

Trotz schwacher Konjunktur: Betriebe möchten teils mehr Personal einstellen

Jeder achte Betrieb plant, die Beschäftigung auszubauen, obwohl ein gleichbleibendes oder sogar sinkendes Produktionsniveau erwartet wird. Das offenbart die IW-Konjunkturumfrage im Frühjahr 2024.

Michael Grömling / Stefanie Seele IW-Report Nr. 27 21. Mai 2024

Determinanten der Personalplanung in Deutschland

Der deutsche Arbeitsmarkt ist seit dem Jahr 2005 auf Wachstumskurs. Eine Ausnahme bildet die Corona-Delle zwischen 2020 und 2022. Schon im Jahr 2023 erreichte der deutsche Arbeitsmarkt die neue Rekordmarke von fast 46 Millionen Erwerbstätigen.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.