Strukturwandel im Spiegel von Aktienindizes: DAX und Dow im Vergleich

Michael Grömling / Paul Niendorf IW-Kurzbericht Nr. 106 26. Oktober 2020 Strukturwandel im Spiegel von Aktienindizes: DAX und Dow im Vergleich

In den vergangenen drei Dekaden fanden zum Teil starke Veränderungen in der Wirtschaftsstruktur von fortgeschrittenen Volkswirtschaften statt. Die Deindustrialisierung spiegelt sich auch am amerikanischen Aktienmarkt wider. Dagegen konnten Industriefirmen in Deutschland ihre Position im Branchengefüge und am Aktienmarkt halten. Innerhalb der Sektoren und Aktienindizes kam es in beiden Ländern zu Verschiebungen.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling / Paul Niendorf Institut der deutschen Wirtschaft (IW)

In den vergangenen drei Dekaden fanden zum Teil starke Veränderungen in der Wirtschaftsstruktur von fortgeschrittenen Volkswirtschaften statt. Die Deindustrialisierung spiegelt sich auch am amerikanischen Aktienmarkt wider. Dagegen konnten Industriefirmen in Deutschland ihre Position im Branchengefüge und am Aktienmarkt halten. Innerhalb der Sektoren und Aktienindizes kam es in beiden Ländern zu Verschiebungen.

Der Anteil des Industriesektors an der gesamtwirtschaftlichen Wertschöpfung geht in der gesamten OECD seit der Jahrtausendwende zurück. Unter den OECD-Mitgliedstaaten zeichnen sich jedoch unterschiedliche Entwicklungen ab. Eine akzentuierte und konstante Reduktion des Industrieanteils ist in den angelsächsischen Ländern eingetreten. Diese Deindustrialisierung war dort schon in den vergangenen fünf Dekaden zu beobachten. In den USA belief sich der Anteil des Verarbeitenden Gewerbes an der gesamtwirtschaftlichen Wertschöpfung im vergangenen Jahr auf nur noch knapp 12 Prozent. Dagegen konnten einige aufstrebende Länder in Mittel- und Osteuropa einen leichten Bedeutungsgewinn ihrer Industrie im gesamtwirtschaftlichen Branchengefüge verzeichnen. Deutschland gilt als ein Land, das sich eine solide industrielle Basis erhalten hat. Vor allem infolge der starken Investitionsgüternachfrage der Entwicklungs- und Schwellenländer in den letzten zwei Dekaden hat sich der Anteil des Industriesektors nach dem Einbruch in den frühen 1990er Jahren wieder leicht erhöht. In den vergangenen beiden Jahren befand sich die deutsche Industrie jedoch in einer anhaltenden Rezession, was sich auch in einem Rückgang des Industrieanteils auf gut 21 Prozent niederschlug. Als Gründe hierfür gelten die nachlassende Weltkonjunktur, was teilweise durch geopolitische Anspannungen und Protektionismus bedingt ist, möglicherweise aber auch strukturelle Änderungen im Gefolge der Digitalisierung und Dekarbonisierung reflektiert.

Im Folgenden wird gezeigt, wie sich die unterschiedliche strukturelle Entwicklung der deutschen und amerikanischen Wirtschaft in der Zusammensetzung von Aktienindizes widerspiegelt. Dabei werden der Anteil von Industrie- und Dienstleistungsunternehmen sowie die Struktur innerhalb dieser beiden Sektoren betrachtet.

Aktienindizes und Strukturwandel

Die Indizes, deren Zusammensetzung im Folgenden dargestellt werden, sind auf deutscher Seite der Deutsche Aktienindex (DAX) und der Dow Jones Industrial Average (Dow) auf amerikanischer Seite. Der Vergleich bietet sich an, da beide Indizes etabliert sind, um die Entwicklung des jeweiligen Aktienmarktes abzubilden:

Inhaltselement mit der ID 8000

Inhaltselement mit der ID 8001

Der DAX bildet die Kurse der 30 nach Marktkapitalisierung größten deutschen Unternehmen ab. Er repräsentiert dabei nach Angaben der Deutschen Börse AG drei Viertel des Grundkapitals des gesamten deutschen Aktienmarktes. Die einzelnen Aktien im DAX werden nach der Marktkapitalisierung ihres Streubesitzes und anhand ihres Börsenumsatzes gewichtet. Er wird als Kurs- und Performance-Index berechnet und ist auf das Ursprungsdatum 31.12.1987 auf 1.000 Indexpunkte normiert. Aufgrund dessen beschränkt sich die Beobachtung auf den Zeitraum Ende 1987 bis September 2020.

Der Dow Jones Industrial Average beansprucht für sich, die Wertentwicklung der 30 größten amerikanischen Unternehmen abzubilden. Mit dem Ursprungsdatum vom 26.5.1896 gehört er zu den am längsten fortgeführten Aktienindizes der Welt. Die Aktien des Dow werden im Gegensatz zum DAX in Preisen gewichtet. Dies führt dazu, dass Titel mit sehr hohen Share-Preisen ausgeschlossen werden müssen, da diese sonst im Extremfall die Indexentwicklung allein bestimmen würden. Unternehmen wie Amazon und Alphabet, die zu den fünf wertvollsten Unternehmen der Welt zählen, gehören aufgrund ihrer hohen Kurse nicht zu ihm. Dadurch wird die Bedeutung von Technologie- und Plattformunternehmen am amerikanischen Aktienmarkt und innerhalb der amerikanischen Wirtschaft nicht vollständig abgebildet.

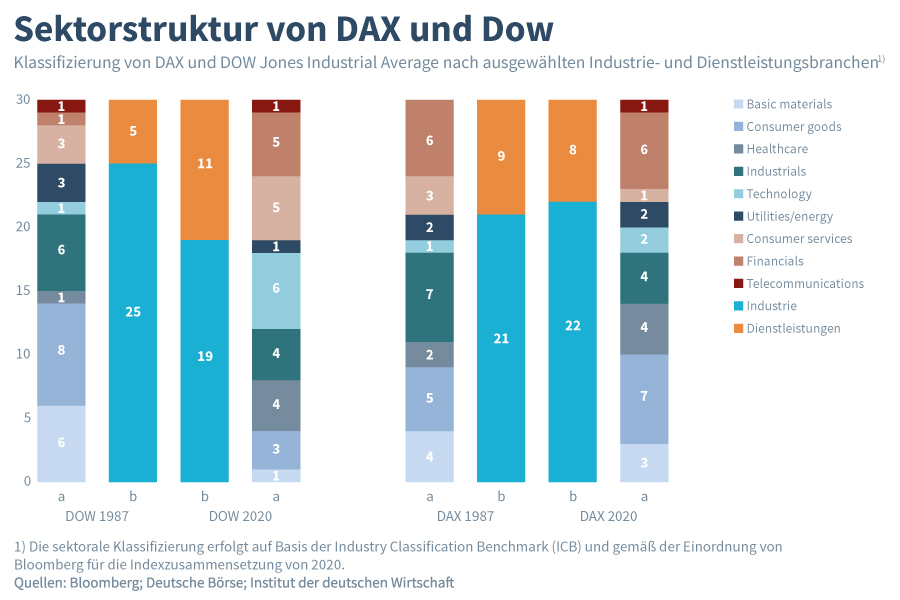

Die hier vorgenommene sektorale Klassifizierung der einzelnen Firmen der beiden Indizes erfolgt anhand der Industry Classification Benchmark (ICB) und auf Basis der Klassifizierung der jeweiligen Unternehmen durch Bloomberg für die Indexzusammensetzung von Anfang September 2020. Diese Klassifizierung wurde rückwirkend auf die Zusammensetzung der beiden Indizes im Jahr 1987 angewandt. Dabei werden die Firmen einer von neun Klassen zugeordnet (Abbildung). Für Deutschland ist es beispielsweise relevant, dass Chemiefirmen unter Basic Materials geführt werden, während Autohersteller den Konsumgüterherstellern zugeordnet werden. Zu den Consumer Services werden etwa Einzelhandelsfirmen wie Walmart oder Karstadt gezählt.

Wandel der Indexstruktur 1987 bis 2020

Beim Vergleich der Zusammensetzung von DAX und Dow im Jahr 1987 fällt zunächst die unterschiedliche Anzahl von Finanzunternehmen auf (Abbildung). Damals war mit American Express nur ein Finanzunternehmen im Dow enthalten. Im DAX waren es sechs Unternehmen, darunter fünf Banken und die heutige Allianz SE. Dagegen war ein leichtes amerikanisches Übergewicht in den Gruppen der Konsumgüterproduzenten (8 zu 5) und Basic Materials (6 zu 4) zu beobachten.

Während im Jahr 1987 insgesamt 14 Firmen des Dow den beiden Kategorien Konsumgüterproduzenten und Basic Materials zugerechnet wurden, waren es 2020 nur noch vier der 30 Firmen. Im Jahr 2020 befinden sich im Dow deutlich mehr Technologie-, Pharma-, Konsumdienstleistungs- und Finanzunternehmen. Allein die Technologiefirmen stellen dort mit sechs Vertretern die größte Gruppe, was die deutlich gestiegene Signifikanz von Plattform- und Technologieunternehmen in der amerikanischen Wirtschaft erkennen lässt. Dabei wird deren Bedeutung durch die Exklusion von Konzernen wie Amazon und Alphabet unterschätzt. Die starken Zuwächse am gesamten amerikanischen Aktienmarkt wurden vor allem durch die Performance der sechs großen Technologieunternehmen Alphabet, Amazon, Apple, Facebook, Netflix und Microsoft getrieben.

Die Zusammensetzung des DAX von 1987 bis 2020 hat eine andere Richtung eingeschlagen. Consumer Services haben – durch das Ausscheiden von Kaufhof, Karstadt und Lufthansa – an Bedeutung verloren. Jüngst hat das Unternehmen Delivery Hero, das eine weltweite Online-Bestellplattform für Essen betreibt, diese Kategorie neu besetzt. Auch die als Industrials klassifizierten Unternehmen haben an Bedeutung verloren. Im Jahr 1987 zählten dazu noch Firmen wie MAN, Mannesmann oder Thyssen. Langfristig haben dagegen Pharmaunternehmen ihre Position von zwei auf vier Unternehmen ausgebaut. Das gilt ebenfalls für die Konsumgüterproduzenten, die von fünf auf sieben zulegten. Letzteres liegt auch an der hohen Bedeutung der Automobilindustrie in Deutschland. Auffallend im Vergleich zur USA ist die moderate Position von Technologiefirmen. Gemäß der verwendeten Klassifikation befinden sich derzeit hierzulande SAP und Infineon in dieser Kategorie, im Jahr 1987 war es Nixdorf.

Inhaltselement mit der ID 8003

IW-Newsletter

Mit unseren monatlichen Newslettern zu den folgenden Themenbereichen verpassen Sie keine IW-Publikation mehr.

Werden die in den beiden Aktienindizes vertretenen Konzerne dem Dienstleistungs- oder dem Industriesektor zugeordnet, dann zeigt sich, dass im Jahr 1987 die Anzahl von Firmen des Verarbeitenden Gewerbes im Dow mit 25 höher war als im DAX mit 21. Allerdings war beim US-Aktienindex im untersuchten Zeitraum eine merkliche Deindustrialisierung zu verzeichnen. Die Anzahl der Industriefirmen ging auf 19 zurück, was relativ gesehen weit über dem Anteil der Industrie an der gesamtwirtschaftlichen Wertschöpfung liegt. Im DAX hat dagegen die Bedeutung der Industriefirmen sogar leicht von 21 auf 22 zugenommen. Die unterschiedliche Entwicklung des Wertschöpfungsanteils des Verarbeitenden Gewerbes in Deutschland und den USA spiegelt sich auch in der Zusammensetzung ihrer bekanntesten Aktienindizes wider.

COVID-19 und Strukturwandel

Die Corona-Pandemie hatte bisher eine durchaus asymmetrische Auswirkung auf die Performance von Aktien und sie wird möglicherweise bereits vorher bestehende Trends im Strukturwandel beschleunigen. So wurden etwa Plattformunternehmen an den Kapitalmärkten während der Pandemie besser bewertet. Dies kann ihnen, vor allem wenn sich die Anpassungslasten über eine längere Zeit hinziehen, erhebliche Finanzierungsvorteile verschaffen und damit eine bleibende Reallokation von Arbeit, Sach- und Humankapital und beim technischem Wissen auslösen sowie den damit einhergehenden Strukturwandel beschleunigen.

Michael Hüther im Handelsblatt-Podcast Audio 26. Juli 2024

Wer folgt auf Biden? "Trump denkt rein national"

Deutschland und die EU sind auf eine zweite Amtszeit von Donald Trump nicht vorbereitet. Im Handelsblatt-Podcast "Economic Challenges" diskutieren IW-Direktor Michael Hüther und Bert Rürup die drohenden geopolitischen Folgen – und was sie für die Wirtschaft ...

Hubertus Bardt IW-Policy Paper Nr. 5 23. Juli 2024

Trump oder Harris oder …? Worauf sich Europa einstellen muss

Wenige Monate vor der Präsidentschaftswahl in den USA hat Donald Trump gute Chancen auf eine Wiederwahl. Auf Seiten der Demokraten hat der amtierende Präsident seine Kandidatur nach langem Zögern zurückgezogen, Vizepräsidentin Kamala Harris wird mit hoher ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.