Erbschaften und Schenkungen reduzieren die Vermögenskonzentration

Maximilian Stockhausen IW-Kurzbericht Nr. 73 19. Juni 2020 Erbschaften und Schenkungen reduzieren die Vermögenskonzentration

Jedes Jahr werden in Deutschland mehrere Milliarden Euro vererbt oder vorzeitig verschenkt. Schätzungen gehen von 200 bis 400 Milliarden Euro aus. In Zukunft könnte sich diese Zahl noch erhöhen. Aber anders als gemeinhin angenommen wird, führen Erbschaften und Schenkungen bei gegebener Besteuerung nicht zu einer höheren Vermögenskonzentration.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Maximilian Stockhausen Institut der deutschen Wirtschaft (IW)

Jedes Jahr werden in Deutschland mehrere Milliarden Euro vererbt oder vorzeitig verschenkt. Schätzungen gehen von 200 bis 400 Milliarden Euro aus. In Zukunft könnte sich diese Zahl noch erhöhen. Aber anders als gemeinhin angenommen wird, führen Erbschaften und Schenkungen bei gegebener Besteuerung nicht zu einer höheren Vermögenskonzentration.

In Deutschland werden jedes Jahr schätzungsweise 200 bis 400 Milliarden Euro vererbt oder frühzeitig verschenkt - mit steigender Tendenz (Tiefensee/Grabka, 2017; Bach/Thiemann, 2016; Braun, 2015; Bach et al., 2014). Die genaue Höhe des jährlichen Erbschafts- und Schenkungsvolumens ist jedoch nicht bekannt, da die amtliche Erbschaft- und Schenkungssteuerstatistik nur steuerpflichtige Fälle erfasst. Durch großzügige Freibeträge soll vermieden werden, dass der Staat an den falschen Stellen zugreift. Beispielsweise nach dem Tod des Großvaters das Häuschen besteuert, in dem die Großmutter weiterhin wohnt. So belief sich der Freibetrag für Ehepartner zuletzt auf 500.000 Euro im Erbschaftsfall. Für jedes Kind beläuft sich der Freibetrag auf 400.000 Euro und wird mit abnehmendem Verwandtschaftsgrad immer geringer.

Im Jahr 2018 bezifferten sich die unbeschränkt steuerpflichtigen Erbschaften und Schenkungen (sogenannte Erwerbe) vor Abzügen laut amtlicher Statistik auf rund 84,7 Milliarden Euro. Nach Abzug von persönlichen Steuerfreibeträgen und unter Berücksichtigung anderer Abzugsmöglichkeiten sowie Steuerbegünstigungen, die beispielsweise bei der Übertragung von Betriebsvermögen relevant sind, waren Erbschaften und Schenkungen im Wert von rund 35,4 Milliarden Euro unbeschränkt steuerpflichtig. Das daraus resultierende Erbschaftsteueraufkommen betrug im Jahr 2018 insgesamt rund 6,7 Milliarden Euro – weniger als 1 Prozent des gesamten Steueraufkommens (Statistisches Bundesamt, 2019). Das amtlich erfasste Erbschaftsvolumen fällt damit deutlich geringer aus als die zuvor genannten Schätzungen.

Über die Höhe der Erbschaftsteuer sowie Freibetragsgrenzen und Ausnahmeregelungen wird in Deutschland viel und gerne gestritten. So hat das Bundesverfassungsgericht die Privilegierung und das Bewertungsverfahren von Betriebsvermögen mehrfach beanstandet. Die grundsätzliche Idee dahinter, den Unternehmensbestand zu sichern und den Erhalt von Arbeitsplätzen steuerlich zu begünstigen, hat das Gericht allerdings grundsätzlich nicht in Frage gestellt. Hinter der Forderung höherer Erbschaftsteuern steht der Gedanke, dass Erbschaften und Schenkungen die Vermögenskonzentration grundsätzlich erhöhen würden. Schöpfe der Staat die Erbschaften durch eine Steuer ab, erhöhe sich die Ungleichheit weniger stark. Tatsächlich liegt das heutige Niveau der Vermögensungleichheit in Deutschland trotz gestiegener Erbschaftsvolumina und gegebener Besteuerung von Erbschaften nicht höher als in den 2000er Jahren (Niehues/Stockhausen, 2019). Darüber hinaus führen Erbschaften und Schenkungen entgegen der landläufigen Meinung grundsätzlich nicht zu einer Erhöhung der Vermögenskonzentration, wie in der Vergangenheit bereits mehrfach gezeigt werden konnte (Wolff/Gittleman, 2014; Bönke et al., 2017).

Tatsächlich reduzieren Erbschaften und Schenkungen die Vermögenskonzentration, da sich die Vermögensmasse zwischen den Generationen und dabei in aller Regel von wenigen zu vielen verschiebt. Das liegt vor allem daran, dass wenige Alte ihr Vermögen an mehrere Jüngere vererben: Stirbt beispielsweise der Großvater, erbt zunächst die Großmutter je nach Testament-Regelungen einen Teil oder auch das gesamte Vermögen. Sie ist aber womöglich schon Erbe von ihren Eltern und bereits verstorbenen Geschwistern. Bei ihr konzentriert sich das Vermögen ihrer Familie, bevor es bei ihrem Tod an die nächsten Generationen weitergegeben wird. Verteilt sich der Nachlass am Ende auf mehrere Haushalte der Kinder und Enkelkinder, trägt er zu einer gleichmäßigeren Vermögensverteilung bei, insbesondere dann, wenn diese zuvor kein oder nur wenig Vermögen besaßen.

Inhaltselement mit der ID 7516

Inhaltselement mit der ID 6907

Inhaltselement mit der ID 6909

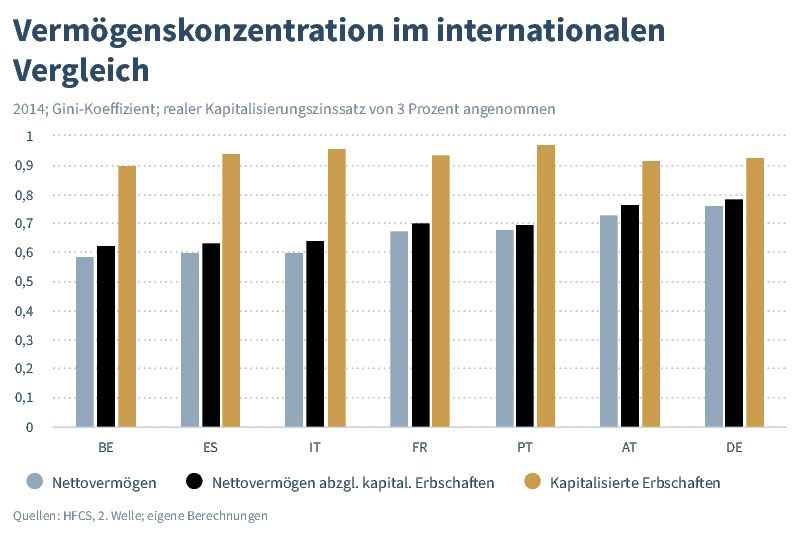

Der umverteilende Effekt von Erbschaften und Schenkungen lässt sich unter anderem aus der Differenz der Gini-Koeffizienten der Nettovermögen mit und ohne den kapitalisierten Wert von Erbschaften und Schenkungen darstellen. Das private Vermögen besteht einerseits aus Finanzvermögen (Bargeld, Bankguthaben und Aktien) und andererseits aus realem Vermögen (Häuser, Autos und Grundstücke). Der Gesamtwert des Vermögens heißt Bruttovermögen. Nach Abzug der Verbindlichkeiten erhält man das Nettovermögen. Informationen zu den Vermögenswerten liefern die Daten des Household Finance and Consumption Surveys (HFCS) der Europäischen Zentralbank (EZB). Für die Kapitalisierung der Erbschaften und Schenkungen, die bereits weit in der Vergangenheit einem Haushalt zugelaufen sein können, wird ein durchschnittlicher realer Zinssatz von 3 Prozent angenommen wie unter anderem in Bönke et al. (2017). Ein Wert des Gini-Koeffizienten von 0 bedeutet zudem, dass alle Haushalte das gleiche Nettovermögen besitzen. Umso höher der Gini-Koeffizient ausfällt, desto höher ist die Ungleichheit.

Wie sich in der Abbildung zeigt, sind Erbschaften und Schenkungen für sich genommen deutlich ungleicher verteilt als die Nettovermögen mit und ohne die kapitalisierten Erbschaften und Schenkungen. Im Vergleich dazu sind die Nettovermögen abzüglich des Werts der kapitalisierten Erbschaften und Schenkungen sichtbar gleichmäßiger verteilt. Der Gini-Koeffizient in Belgien liegt bei rund 0,62, während er in Deutschland bei 0,78 liegt (zur Erklärung der unterschiedlichen Höhe der Vermögenskonzentrationen siehe Niehues, 2018). Kommen diese beiden ungleichmäßigen Verteilungen zusammen, fällt die Gesamtverteilung am Ende jedoch gleichmäßiger aus: Der Gini-Koeffizient reduziert sich in allen Ländern um 0,02 bis 0,04 Gini-Punkte. Dieser Effekt scheint klein zu sein. Eine Veränderung des Gini-Koeffizienten um 0,03 Punkte oder mehr gilt jedoch als eine gesellschaftlich relevante Veränderung, die nur mit umfangreichen Änderungen im Steuer- und Transfersystem eintreten würde (Atkinson, 2015).

Woher kommt dieser Effekt? Ein wesentlicher Grund ist, dass für die Verteilungswirkung zumeist nicht die absolute Höhe der Erbschaften zählt, die für wohlhabende Haushalte meist höher ausfällt, sondern ihr relatives Gewicht zu bereits vorhandenen Vermögenswerten. Dieses Gewicht ist für ärmere Haushalte in der Regel größer, sodass Erbschaften und Schenkungen zu einer Reduzierung der Nettovermögensungleichheit führen. Dieses Ergebnis überrascht zuweilen und kann dennoch für unterschiedliche Industriestaaten immer wieder nachgewiesen werden.

Thomas Obst / Maximilian Stockhausen / Arthur Metzger IW-Kurzbericht Nr. 47 26. Juli 2024

Inflation in der Eurozone: Der Weg bleibt holprig

Die Inflation in der Eurozone befindet sich auf dem Rückzug. Ein Aufatmen wäre aber verfrüht. Zweitrundeneffekte im Arbeitsmarkt sind im vollen Gange und setzen die Geldpolitik weiter unter Druck.

Thomas Obst / Maximilian Stockhausen / Arthur Metzger IW

Matthias Diermeier / Judith Niehues im Wirtschaftsdienst Externe Veröffentlichung 12. Juli 2024

Ökonomische Ungleichheit und das Erstarken des rechten Randes – die empirische Suche nach einem Zusammenhang

Das Erstarken (rechts-)populistischer Parteien wird häufig in den Kontext der aktuellen Verteilungssituation gestellt. Eine große oder wahlweise steigende Ungleichheit gepaart mit einem ausgeprägten Ungerechtigkeitsgefühl wird dabei regelmäßig als ursächlich ...

Matthias Diermeier / Judith Niehues im Wirtschaftsdienst IW

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.