Der Effekt von Sofortabschreibungen auf die Attraktivität des Steuerstandorts

Martin Beznoska / Alexander Mengden (Tax Foundation) IW-Kurzbericht Nr. 3 29. Januar 2024 Der Effekt von Sofortabschreibungen auf die Attraktivität des Steuerstandorts

Im aktuellen „Index der internationalen Steuerwettbewerbsfähigkeit 2023“ der Tax Foundation, der die ökonomische Attraktivität des Steuersystems international vergleicht, belegt Deutschland bei den Unternehmenssteuern nur Platz 31 von 38 untersuchten OECD-Ländern.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Martin Beznoska / Alexander Mengden (Tax Foundation) Institut der deutschen Wirtschaft (IW)

Im aktuellen „Index der internationalen Steuerwettbewerbsfähigkeit 2023“ der Tax Foundation, der die ökonomische Attraktivität des Steuersystems international vergleicht, belegt Deutschland bei den Unternehmenssteuern nur Platz 31 von 38 untersuchten OECD-Ländern.

Die Einführung von Sofortabschreibungen wäre eine mögliche Verbesserung, um vor dem Hintergrund der gegenwärtigen Wachstumsschwäche notwendige Investitionen in die Wirtschaft zu ermöglichen. Dies würde Deutschland im Ranking zumindest auf Platz 27 hieven.

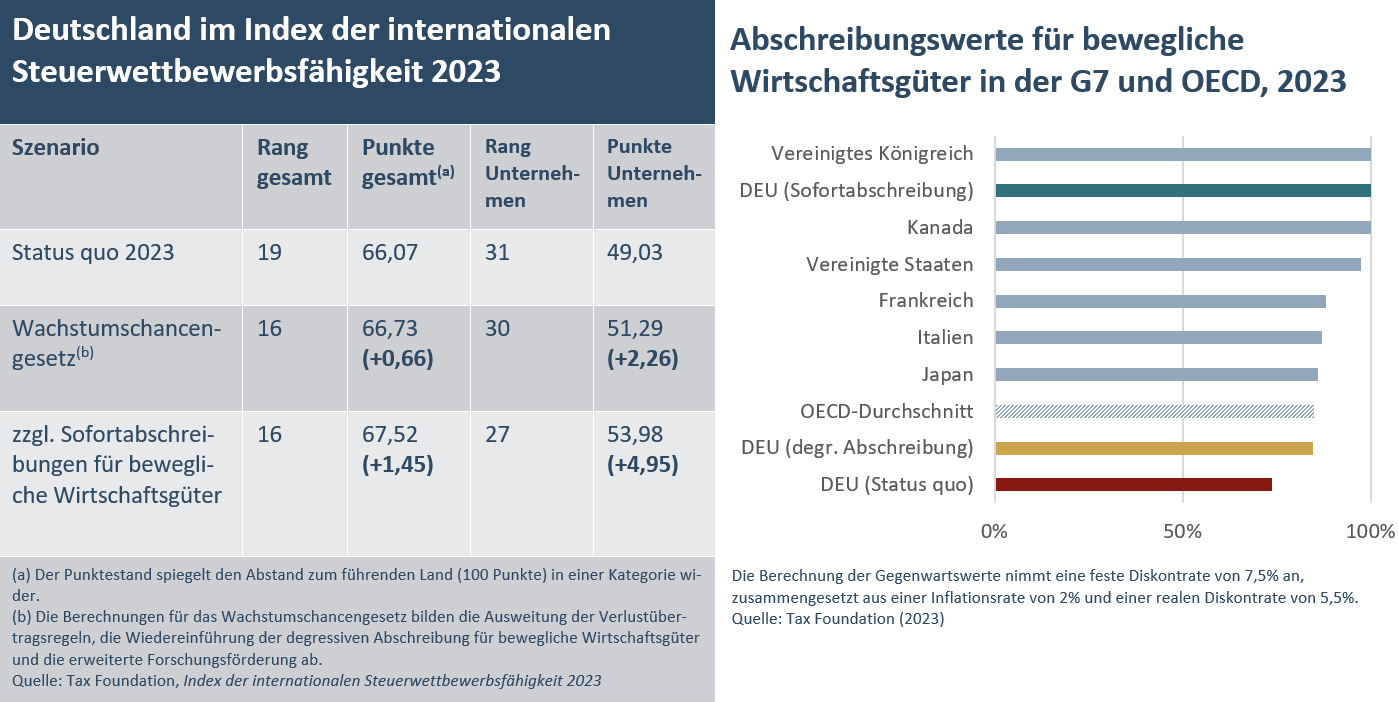

Die deutsche Wirtschaft steht vor gewaltigen Herausforderungen, um hinsichtlich des alternden Kapitalstocks und des schwächelnden Wirtschaftswachstums auch die Transformation zu einer dekarbonisierten Wertschöpfungskette zu bewältigen. Bis zum Jahr 2045 soll dieser „Strukturwandel per Termin“ (Hüther, 2023) vollzogen werden und benötigt dazu eine breite Investitionsoffensive der Unternehmen. Gleichzeitig sind die steuerlichen Standortbedingungen für Unternehmen bescheiden. Beim Index der internationalen Steuerwettbewerbsfähigkeit 2023 der Tax Foundation (Mengden, 2023) belegt Deutschland bei den Unternehmenssteuern den 31. Platz von insgesamt 38 untersuchten Ländern. Der Index vergleicht die OECD-Länder anhand von über 40 Variablen ihrer Steuerpolitik in verschiedenen Bereichen und bewertet diese hinsichtlich ihrer Neutralität und Wettbewerbsfähigkeit. Wichtige Punkte für das schlechte Abschneiden Deutschlands sind der hohe Unternehmenssteuersatz von 29,9 Prozent, die beschränkte Verlustrechnung und die limitierten Abschreibungsmöglichkeiten, die Eigenkapital belasten, für schlechte Finanzierungsbedingungen auf Unternehmensebene sorgen und gerade langfristig orientierte Investitionen hemmen.

Die Ampelregierung hat sich der Problematik in Ansätzen angenommen und will mit dem sogenannten Wachstumschancengesetz einen Impuls für Investitionen setzen. Der Regierungsentwurf sieht eine Liste verschiedener Einzelmaßnahmen vor, unter anderem eine „Investitionsprämie“ für Investitionen in die Transformation der Wirtschaft, ein Ausbau der Forschungsförderung, eine Verbesserung der Verlustverrechnung, eine Anhebung der Grenze für Sofortabschreibungen geringwertiger Wirtschaftsgüter, eine befristete Wiedereinführung degressiver Abschreibungsregeln und eine Erweiterung der Bemessungsgrundlage bei der Thesaurierungsbegünstigung. Das Paket ist insgesamt sinnvoll, aber im fiskalischen Volumen zu gering bemessen, sodass ein entscheidender Effekt auf die Investitionen ausbleiben wird (Beznoska et al., 2023). Hinzukommt, dass der Bundesrat das Gesetzgebungsverfahren vorläufig gestoppt hat, da die Länder Vorbehalte gegenüber ihren Finanzierungsanteilen des Gesetzes haben (Bundestag, 2023).

Inhaltselement mit der ID 12990

Inhaltselement mit der ID 12991

Besonders positive Elemente des Wachstumschancengesetzes sind die verbesserte Verlustrechnung und die Wiedereinführung der degressiven Abschreibung zu bewerten. Diese beiden Schritte würden Deutschland vom 19. auf den 16. Platz im Ranking über alle Steuerarten und um einen Platz im Ranking der Unternehmenssteuern befördern (Tabelle). Im Gegensatz zur „Investitionsprämie“ wirken beide Maßnahmen technologieneutral und bauen steuerliche Verzerrungen gegenüber längerfristigen Investitionen und spezifischen Unternehmensmodellen ab.

Die degressive Abschreibung, die im Rahmen des Wachstumschancengesetzes kommen soll, stellt zwar eine Verbesserung dar, soll allerdings nur befristet für das Jahr 2024 gelten. Der Investitionsimpuls ist daher erwartungsgemäß niedrig. Eine dauerhaft geltende steuerliche Sofortabschreibung für bewegliche Wirtschaftsgüter hätte hingegen eine erheblich stärkere Wirkung. Im Jahr der Anschaffung ergibt sich ein großer Liquiditätseffekt, da unter linearer Abschreibung nur zehn Prozent der Investition steuerlich abgezogen werden kann. Die freiwerdenden Mittel stehen sofort für weitere Investitionen zur Verfügung. Das Steueraufkommen im ersten Jahr der Einführung wird dadurch deutlich niedriger liegen. Beim Wachstumschancengesetz wird für die einmalige Geltung der degressiven Abschreibung auf bewegliche Wirtschaftsgüter von einem Rückgang des Steueraufkommens von bis zu 6 Milliarden Euro pro Jahr für den Gesamtstaat ausgegangen. Bei der Sofortabschreibung kann es für die ersten Jahre zu einem temporären Rückgang von 20 bis 25 Milliarden Euro pro Jahr kommen (gegenüber der linearen Methode). Allerdings reduziert sich dieser Aufkommenseffekt nach der Anlaufphase wieder. Da jeder Euro einer Investition unabhängig von der Abschreibungsmethode nur einmal abgeschrieben werden kann, liegt das Abschreibungsvolumen in den Folgejahren nach der Anschaffung bei null und erhöht entsprechend wieder das Steueraufkommen, so dass die Mindereinnahmen nach 10 Jahren größtenteils wieder ausgeglichen sind. Die dauerhafte Gewährung der Sofortabschreibung zieht allerdings einmal den Abschreibungseffekt nach vorne.

Eine Sofortabschreibung stellt einen steuerlichen Anreiz für langfristige Investitionen dar, da sie Unternehmen erlaubt, ihre Investitionskosten vollständig vom zu versteuernden Einkommen abzusetzen. Abschreibungen über die Nutzungsdauer der Investitionsgüter verringern dagegen den Wert der Abzüge um die Inflation und die Kapitalrendite. Diese investitionshemmende Wirkung nimmt im Umfeld steigender Zinsen an Bedeutung zu.

Gegenwärtig liegt Deutschland bei den Abschreibungsmöglichkeiten beweglicher Wirtschaftsgüter unter den sieben Schlusslichtern in der OECD mit einem Gegenwartswert (das heißt dem über die Zeit abgezinsten Wert der Abschreibungen) von 73,8 Prozent der Investitionskosten (OECD-Durchschnitt: 85,1 Prozent; Abbildung). Die degressive Abschreibung würde Deutschland mit 84,7 Prozent in diesem Bereich zumindest auf den 26. Rang rücken. Mit der Einführung einer Sofortabschreibung für bewegliche Wirtschaftsgüter würde Deutschland mit Estland, Lettland, dem Vereinigten Königreich und Kanada auf den Spitzenrang gleichziehen.

Im Index der internationalen Steuerwettbewerbsfähigkeit würde sich Deutschlands Unternehmenssteuersystem um vier Plätze auf Rang 27 verbessern – eine Verbesserung, die etwa dem doppelten Punktegewinn durch das Wachstumschancengesetz allein entspricht.

Ein gutes Beispiel für einen Vorreiter auf dem Gebiet ist das Vereinigte Königreich, das in diesem Jahr dauerhafte Sofortabschreibungen für bewegliche Wirtschaftsgüter eingeführt hat. Bis zum Jahr 2021 lag der Wert dieser Abschreibungen bei 75,9 Prozent, fast so niedrig wie in Deutschland heute. Modellsimulationen (Bunn et al., 2023) zufolge werden die Sofortabschreibungen das langfristige BIP voraussichtlich um 0,9 Prozent, den Kapitalstock um 1,5 Prozent und die Löhne um 0,8 Prozent erhöhen, verglichen mit einer Rückkehr zum Gesetz von vor 2021.

Aufgrund des höheren Industrieanteils in Deutschland dürften Sofortabschreibungen für Investitionen in bewegliche Wirtschaftsgüter hierzulande deutlich stärker auf die Wirtschaftskraft, Kapitalstock und Löhne auswirken. Das Zusammenspiel der gegenwärtigen Wachstumsschwäche mit dem schlechten deutschen Abschneiden im Unternehmenssteuervergleich sollte die Politik motivieren, sich hier am britischen Beispiel ein Vorbild zu nehmen.

Michael Hüther im Handelsblatt-Podcast Audio 12. Juli 2024

Haushalt 2025: „Die Ampelregierung blendet völlig aus, dass wir 2045 klimaneutral werden wollen“

Ist der neue Haushalt der Bundesregierung zukunftsfähig? Im Handelsblatt-Podcast „Economic Challenges“ enthüllen IW-Direktor Michael Hüther und HRI-Präsident Bert Rürup, warum der Haushaltskompromiss der Ampelkoalition für 2025 zentrale Probleme wie ...

Michael Hüther bei ZEIT online Gastbeitrag 5. Juli 2024

Haushaltseinigung: Kein Problem wirklich gelöst

Nach langem Streit hat die Bundesregierung sich heute auf einen Haushaltsrahmen für 2025 geeinigt – und vor lauter Streit die eigentlichen Herausforderungen übersehen, schreibt IW-Direktor Michael Hüther in einem Gastbeitrag für ZEIT online.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.