Jochen Pimpertz IW-Kurzbericht Nr. 34 10. Juni 2021 Höhere Regelaltersgrenze: 68 reicht nicht

Mit der fortschreitenden Bevölkerungsalterung muss der Beitragssatz zur gesetzlichen Rentenversicherung steigen - trotz sinkendem Rentenniveau und auch nach 2031, dem Anfangsjahr der „Rente mit 67“. Mit einer fortgesetzten Anhebung der Regelaltersgrenze bis auf 70 Jahre ab 2052 ließe sich der Beitragssatzanstieg aber bremsen und gleichzeitig das Sicherungsniveau stabilisieren.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Jochen Pimpertz Institut der deutschen Wirtschaft (IW)

Mit der fortschreitenden Bevölkerungsalterung muss der Beitragssatz zur gesetzlichen Rentenversicherung steigen - trotz sinkendem Rentenniveau und auch nach 2031, dem Anfangsjahr der „Rente mit 67“. Mit einer fortgesetzten Anhebung der Regelaltersgrenze bis auf 70 Jahre ab 2052 ließe sich der Beitragssatzanstieg aber bremsen und gleichzeitig das Sicherungsniveau stabilisieren.

Der wissenschaftliche Beirat im Bundeswirtschaftsministerium (BMWi) hat für eine Anhebung des Rentenzugangsalters votiert. Anfang der 2040er Jahre läge es bei etwa 68 Jahren (BMWi, 2021, 25 ff.) Damit sollen die hinzugewonnenen Lebensjahre im Verhältnis von 2:1 auf Beitrags- und Rentenbezugszeiten aufgeteilt werden. Die Ratio: Im Umlageverfahren müssen die Rentenanwartschaften aus dem aktuellen Beitragsaufkommen (zuzüglich Bundeszuschuss) finanziert werden. Je länger die Ruheständler Rente beziehen, desto mehr Rentner sind gleichzeitig zu versorgen. Auch deshalb steigt der Rentnerquotient nach 2040 weiter, selbst wenn dann die Mitglieder der geburtenstarken Jahrgänge in den Ruhestand gewechselt sind (Kommission Verlässlicher Generationenvertrag, 2020, 55).

Die politischen Reaktionen erscheinen drei Monate vor der Bundestagswahl reflexhaft: Für Bundeswirtschaftsminister Peter Altmeier ist das Renteneintrittsalter derzeit kein Thema, Bundesfinanzminister Olaf Scholz hält den Vorschlag des wissenschaftlichen Beirats gar für falsch gerechnet. Die SPD argumentiert in ihrem Wahlprogramm, eine weitere Anhebung der Regelaltersgrenze komme einer Rentenkürzung gleich (SPD, 2021, 35). Doch das würde umgekehrt bedeuten, dass jüngere Versicherte bei einer fixierten Regelaltersgrenze und weiter steigender Lebenserwartung einen Anspruch auf eine immer längere Rentenbezugsdauer erwerben. Ein derartiges Leistungsversprechen ist aber weder im Rentenrecht angelegt, noch ließe es sich ohne zusätzliche Anpassungen von Beitragssatz und/oder Rentenniveau finanzieren (Pimpertz/Schüler, 2021a).

Die Auswirkungen unterschiedlicher rentenpolitischer Maßnahmen lassen sich auf der Basis eines Generationenkonten-Modells berechnen (Berger et al., 2021; 2019). Gegeben eine langfristige Entwicklung des Wirtschaftswachstums, der Erwerbsbeteiligung und der Erwerbseinkommen können damit die demografischen Veränderungen nachvollzogen und notwendige Anpassungen von Beitragssatz und Sicherungsniveau simuliert werden. Da die Simulationen auf Annahmen beruhen, dürfen die Ergebnisse allerdings nicht im Sinne einer Prognose interpretiert werden.

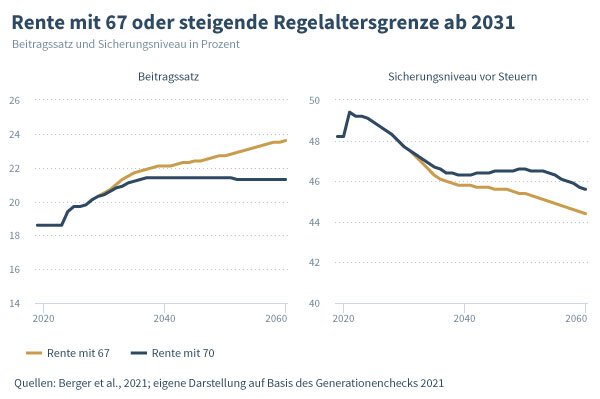

Unter Status-quo-Bedingungen, also bei einer „Rente mit 67“ ab 2031, ergibt die Simulation einen Anstieg des Beitragssatzes zur gesetzlichen Rentenversicherung auf 22,1 Prozent bis zum Jahr 2040 und weiter bis auf 23,6 Prozent im Jahr 2060. Gleichzeitig sänke das Sicherungsniveau vor Steuern regelgebunden von 48,2 Prozent im Basisjahr 2019 auf 45,8 Prozent in 2040 und danach weiter bis auf 44,4 Prozent in 2060.

Inhaltselement mit der ID 9525

Inhaltselement mit der ID 9526

Aus abweichenden Annahmen können zwar höhere oder niedrigere Werte resultieren. Die demografische Entwicklung lässt sich aber vergleichsweise zuverlässig vorhersehen und wird in unterschiedlichen Studien ähnlich modelliert. In der aktuellen Studienlage stellt das Status-quo-Szenario eine vergleichsweise günstige Variante dar. Der wissenschaftliche Beirat des BMWi rechnet zum Beispiel für 2040 mit einem Beitragssatz von rund 23 Prozent bei einem Sicherungsniveau von 44 Prozent oder knapp darunter (BMWi, 2021, 17).

Die Entwicklungen von Beitragssatz und Rentenniveau können im Generationenkonten-Modell auch für den Fall berechnet werden, dass die Regelaltersgrenze nach 2031 weiter angehoben wird – zum Beispiel um zwei Monate pro Jahr, bis ab dem Jahr 2052 eine Regelaltersgrenze von 70 Jahren erreicht und dauerhaft fixiert wird (Kochskämper, 2019, 7). Das gesetzlich definierte Rentenalter stiege damit in ähnlicher Geschwindigkeit, wie es der wissenschaftliche Beirat des BMWi empfiehlt (BMWi, 2021, 25).

In diesem Fall würde der Beitragssatzanstieg moderater verlaufen. Für das Jahr 2040 ergibt die Simulation unter ansonsten gleichen Bedingungen einen Wert von 21,4 Prozent. Bis zum Jahr 2060 bliebe der Beitragssatz mit dann 21,3 Prozent annähernd konstant und läge damit um 2,3 Punkte niedriger als unter Status-quo-Bedingungen. Dabei wird unterstellt, dass die sozialversicherungspflichtig Beschäftigten bei steigender Regelaltersgrenze auch entsprechend länger erwerbstätig sind (Kochskämper, 2019, 8). Deshalb können nicht nur zusätzliche Beitragseinnahmen generiert werden, auch das Rentenniveau fällt regelgebunden höher aus als bei der „Rente mit 67“: Im Jahr 2040 liegt die Projektion mit 46,3 Prozent um 0,5 Prozentpunkte höher, im Jahr 2060 mit 45,6 Prozent sogar um 1,2 Punkte.

Mit einer weiteren Anhebung der Regelaltersgrenze nach 2031 können also bei gleichzeitiger Verlängerung des Erwerbslebens die bis 2030 definierten Haltelinien von maximal 22 Prozent Beitragssatz und mindestens 43 Prozent Sicherungsniveau dauerhaft unterschritten beziehungsweise übertroffen werden. Deutlich wird aber auch, dass allein die Anhebung der Regelaltersgrenze nicht ausreichen wird, das aktuelle Sicherungsniveau nachhaltig, also zu gleichen Beitragssätzen zu finanzieren (Pimpertz/Schüler, 2021b, 12). Selbst in Kombination mit einem wiedereingesetzten Nachholfaktor und einer moderat höheren Gewichtung des Nachhaltigkeitsfaktors könnte der Beitragssatzanstieg ab 2040 nur bei 20,8 Prozent gestoppt werden, wobei das Sicherungsniveau dann nur noch bei 44,8 Prozent läge (Pimpertz/Schüler, 2021a, 24).

Dabei gilt zum Beispiel in Dänemark ab 2030 bereits eine Altersgrenze von 68 Jahren, die Rente mit 67 ist in den Niederlanden schon heute Realität. Außerdem passen beide Länder das Rentenalter bei weiter steigender Lebenserwartung regelgebunden an. (Pimpertz, 2019, 11 f.; 17). Was ökonomisch unvermeidbar erscheint, würde den Bürgern hierzulande vor allem Planungssicherheit verschaffen – sowohl mit Blick auf die ergänzende Privatvorsorge als auch bei der Berufswahl und der (Weiter-)Bildungsentscheidung.

Ruth Maria Schüler in der Fuldaer Zeitung Gastbeitrag 20. April 2024

Wer im Alter arbeitet, ist zufriedener

IW-Expertin für soziale Sicherung und Verteilung, Ruth Maria Schüler, geht in einem Gastbeitrag für die Fuldaer Zeitung der Frage nach, warum der frühe Ausstieg aus dem Erwerbsleben kein Garant für das Lebensglück ist.

Jennifer Potthoff / Ruth Maria Schüler Pressemitteilung 11. April 2024

Lange Arbeiten: Wer im Alter arbeitet, ist zufriedener

Die Lebenszufriedenheit der Deutschen ist in den vergangenen Jahren gestiegen. Das zeigt eine neue Auswertung des Instituts der deutschen Wirtschaft (IW). Besonders zufrieden: die sogenannten „Silver Worker“, also 66- bis 70-Jährige, die über das ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.