Christoph Schröder IW-Trends Nr. 4 14. Januar 2019 Lohnstückkosten im internationalen Vergleich

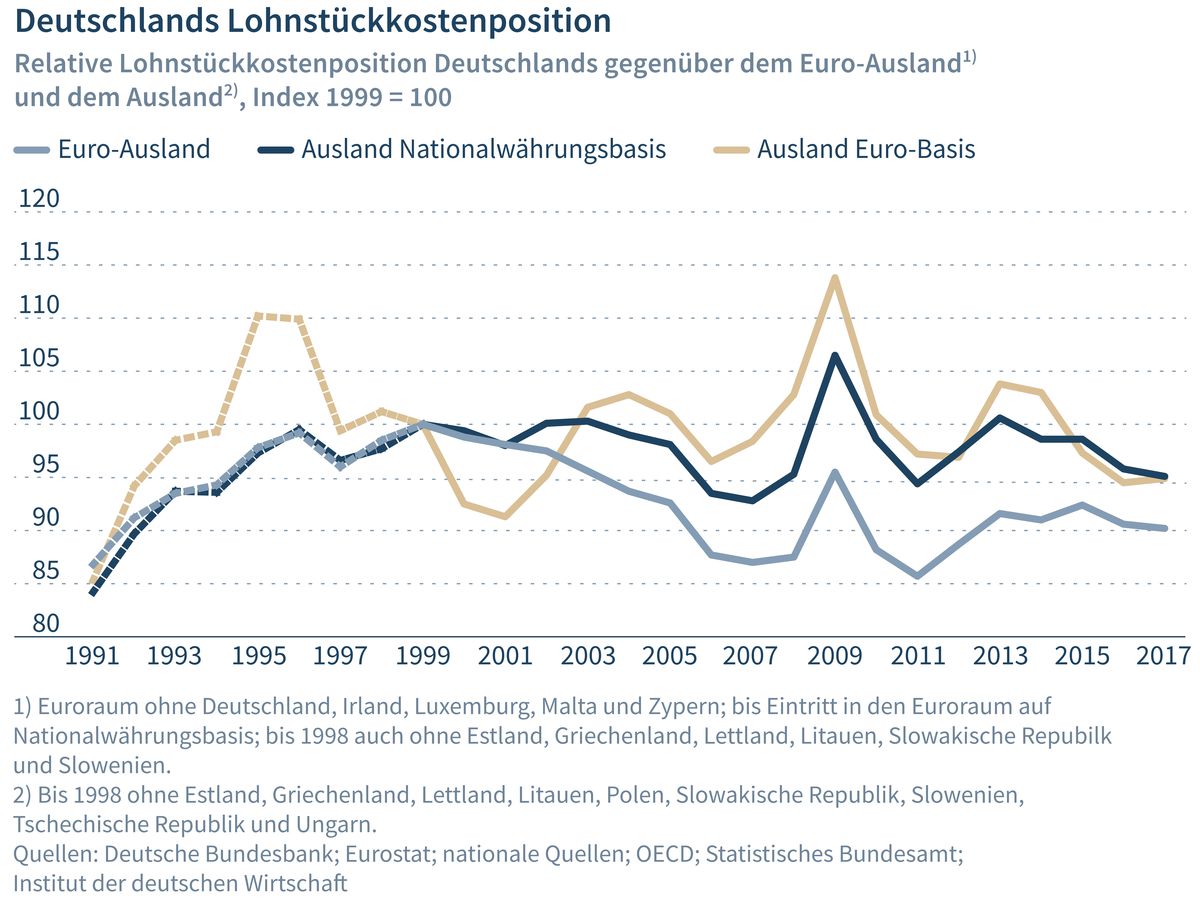

Das Lohnstückkostenniveau des deutschen Verarbeitenden Gewerbes war im Jahr 2017 im Vergleich mit der gesamten ausländischen Konkurrenz hoch. Im Durchschnitt lagen die Lohnstückkosten in den 27 Vergleichsländern um 8 Prozent unter dem deutschen Niveau.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Christoph Schröder Institut der deutschen Wirtschaft (IW)

Das Lohnstückkostenniveau des deutschen Verarbeitenden Gewerbes war im Jahr 2017 im Vergleich mit der gesamten ausländischen Konkurrenz hoch. Im Durchschnitt lagen die Lohnstückkosten in den 27 Vergleichsländern um 8 Prozent unter dem deutschen Niveau.

Der Kostenvorteil des Euroraums gegenüber Deutschland belief sich 2017 auf 3 Prozent. Zwar ist auch die Produktivität hierzulande überdurchschnittlich hoch. Dies reicht jedoch nicht aus, um den Nachteil der hohen Arbeitskosten zu kompensieren. Auch bei der Entwicklung der Lohnstückkosten sticht Deutschland nicht heraus. Gegenüber der gesamten Ländergruppe hat sich die Lohnstückkostenposition seit der Euro-Einführung trotz der damaligen Wettbewerbsschwäche Deutschlands nur um 5 Prozent verbessert. Günstiger schneidet Deutschland im Vergleich zum Euroraum mit einer Verbesserung von knapp 10 Prozent im Zeitraum 1999 bis 2017 ab. Dies liegt jedoch allein an der günstigen Entwicklung bis zum Vorkrisenjahr 2007. Seit dem Jahr 2013 ist die deutsche Lohnstückkostenposition gegenüber dem Euroraum nach zuvor starker Volatilität annähernd konstant und unterscheidet sich nicht stark vom langfristigen Durchschnitt. Da auch die deutschen Überschüsse im Warenhandel mit dem Euroraum in Relation zum Handelsvolumen kaum größer sind als Ende der 1990er Jahre und inzwischen fast alle Euroländer Leistungsbilanzüberschüsse erzielen, lässt sich ein Anpassungsbedarf der deutschen Lohnstückkostenposition nach oben empirisch nicht belegen.

Bedeutung von Standards für die digitale Transformation

Der Erfolg der digitalen Transformation hängt entscheidend von der Verfügbarkeit globaler Standards ab. Um ohne Friktionen zu kommunizieren, brauchen alle Elemente eines Netzwerks eine gemeinsame Sprache, die sich in Standards bei Prozess- und ...

Barbara Engels IW

Inhaltselement mit der ID 8880

IW-Newsletter

Mit unseren monatlichen Newslettern zu den folgenden Themenbereichen verpassen Sie keine IW-Publikation mehr.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.