Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Ralph Brügelmann Pressemitteilung Nr. 45 14. November 2014

Länderfinanzausgleich: Nur ein Systemwechsel hilft wirklich

Weil es bei der Neuordnung des Länderfinanzausgleichs um viel Geld geht, gibt es entsprechend viel Streit: Die Geberländer wollen weniger zahlen, die Nehmerländer aber mindestens genauso viel bekommen wie heute. Gemeinsam fordern alle mehr Steuereinnahmen – zu Lasten des Bundes. Am Ausgleichsprinzip wollen die Länder dagegen möglichst wenig ändern. Doch eine IW-Studie zeigt: Der Status quo ist gerade für die finanzschwachen Länder eine Armutsfalle.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Der aktuelle Länderfinanzausgleich ist so angelegt, dass von jedem zusätzlichen Euro aus Steuern nur ein kleiner Teil in dem Land verbleibt, das den Euro erwirtschaftet hat. Das ist gerade für die finanzschwachen Länder eine Armutsfalle. Denn von zusätzlichen Steuereinnahmen verlieren sie 80 Prozent an das Ausgleichssystem, weil sie im Gegenzug Transferzahlungen einbüßen.

Deshalb reicht es nicht, bei der Reform des Länderfinanzausgleichs nur an Symptomen herumzudoktern. Denn dann gäbe es für die Bundesländer weiterhin keinen größeren Anreiz, zusätzliche Steuerquellen zu erschließen. IW-Direktor Michael Hüther: „Wir brauchen einen Systemwechsel, der den Ländern eine höhere Finanzautonomie gibt. Das IW Köln befürwortet den Vorschlag des Sachverständigenrats, dass die Bundesländer Zuschläge auf Einkommen- und Körperschaftsteuer erheben dürfen.“ Diese Einnahmen würden nicht in den Finanzausgleich einfließen, sondern im Land verbleiben und dessen Finanzkraft erhöhen.

Der aktuelle Finanzausgleich ist in den Augen der IW-Experten ohnehin zu komplex: Vor dem eigentlichen Finanzausgleich steht noch der kaum bekannte Umsatzsteuervorwegausgleich. Beide Verfahren verteilen jeweils 7 bis 8 Milliarden Euro um. Allerdings sind die Berechnungsvorschriften sehr unterschiedlich. Mal werden beispielsweise die Einwohner gewichtet, mal nicht. Deshalb müssen Länder wie Bremen und Nordrhein-Westfalen im Vorwegausgleich Einnahmen abgeben, erhalten später aber wiederum Transferzahlungen – ein weiterer Ansatzpunkt für die Reformer.

Wo das Geld hingeht

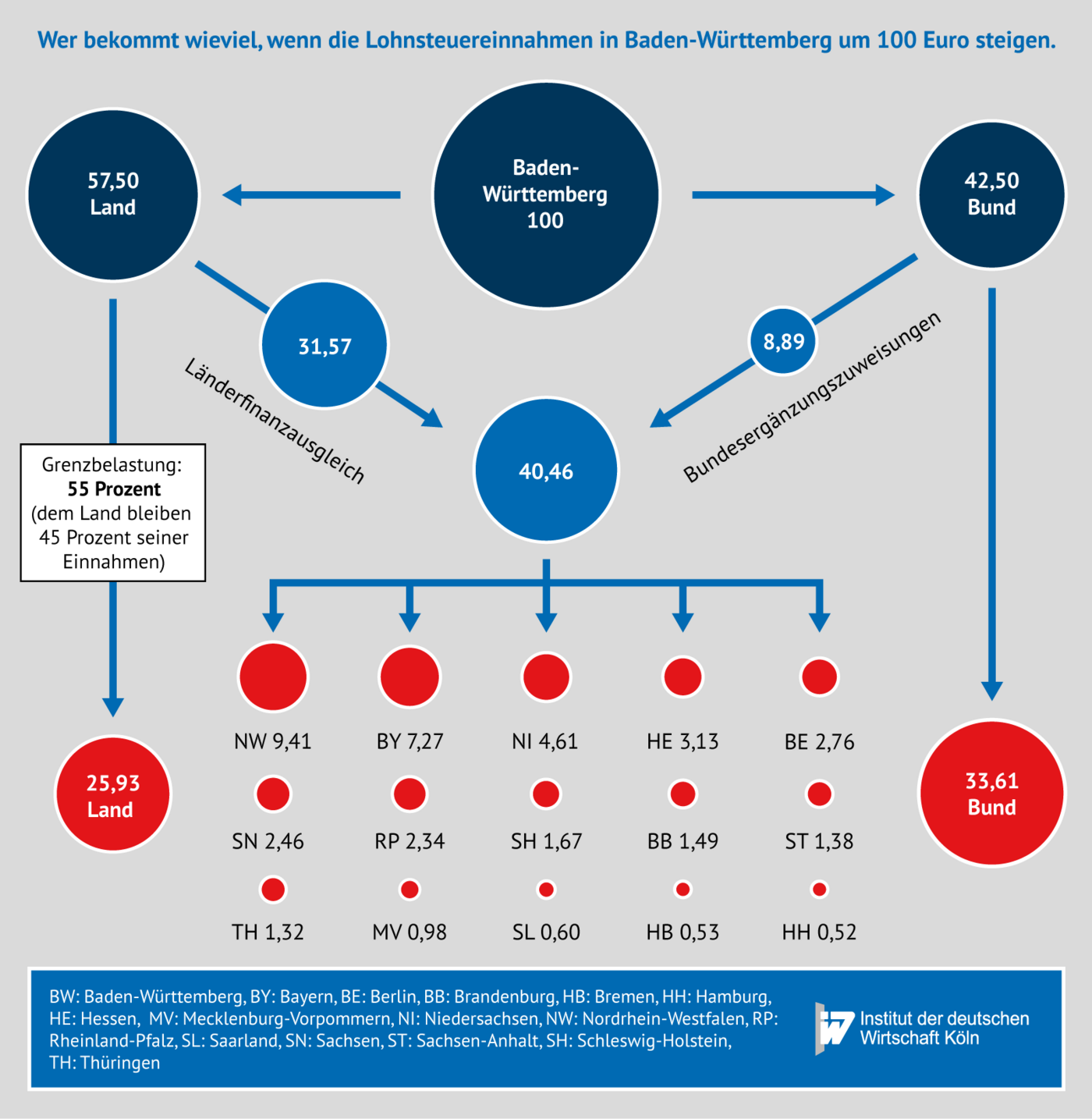

Wer bekommt wieviel, wenn die Lohnsteuereinnahmen in einem Land um 100 Euro steigen

Ihr Browser kann leider keine eingebetteten Frames anzeigen

Beispiel Geberland

Egal, in welchem Land 100 Euro zusätzliche Lohnsteuereinnahmen generiert werden: Der Bund bekommt davon zunächst 42,50 Euro und das Land die übrigen 57,50 Euro. Was mit beiden Beträgen nun geschieht, hängt im Wesentlichen von den Regeln des Länderfinanzausgleichs ab. Da Baden-Württemberg ein finanzstarkes Bundesland ist und im Länderfinanzausgleich somit gemeinsam mit Bayern und Hessen zu den Geberländern gehört, wird es durch die Mehreinnahmen im Vergleich zu den Nehmerländern noch finanzstärker. Durch die gewachsenen Unterschiede erhöht sich der Ausgleichsanspruch der finanzschwachen Länder. Baden-Württemberg muss deshalb von den 57,50 Euro ursprünglichen Mehreinnahmen 31,57 Euro an die anderen Länder abgeben. Der Anteil der Abgaben an den Länderfinanzausgleich (31,57 Euro) an den ursprünglichen Mehreinnahmen (57,50 Euro) entspricht 54,9 Prozent (Grenzbelastung). Von den Abgaben profitieren nicht nur die Nehmerländer, sondern auch die anderen Geberländer, weil diese nun etwas weniger zum Ausgleich beitragen müssen. Nach den Abzügen stehen dem Land Baden-Württemberg und seinen Kommunen tatsächliche Mehreinnahmen von 25,93 Euro zur Verfügung. Damit bekommt Baden-Württemberg immer noch mehr als die anderen Länder, wenn man sie einzeln betrachtet. Die ärmeren Länder verlieren also gegenüber dem Durchschnitt trotz aller Umverteilung an Finanzkraft. Deshalb ist der Bund verpflichtet, zusätzlich sogenannte Bundesergänzungszuweisungen zu zahlen, die ebenfalls an die finanzschwachen Länder verteilt werden; in diesem Beispiel in Höhe von 8,89 Euro.

Beispiel Nehmerland

Egal, in welchem Land 100 Euro zusätzliche Lohnsteuereinnahmen generiert werden: Der Bund bekommt davon zunächst 42,50 Euro und das Land die übrigen 57,50 Euro. Was mit beiden Beträgen nun geschieht, hängt im Wesentlichen von den Regeln des Länderfinanzausgleichs ab. Da Brandenburg als finanzschwach gilt, holt das Land durch zusätzliche Einnahmen gegenüber dem Durchschnitt aller Länder auf. Damit verliert Brandenburg einen Teil seiner Ansprüche an den Länderfinanzausgleich. De facto muss Brandenburg also von den 57,50 Euro ursprünglichen Mehreinnahmen 49,78 Euro wieder abgeben, weil dem Land Unterstützung in dieser Höhe gestrichen wird. Das Geld fließt zum Teil an die Geberländer, die nun weniger zahlen müssen, und zum Teil an die anderen Nehmerländer, die nun mehr Unterstützung bekommen. Gleiches gilt für die Bundesergänzungszuweisungen: Auch hier verliert Brandenburg Ansprüche; in diesem Fall in Höhe von 1,67 Euro. Zieht man beide Kürzungen (49,78 Euro und 1,67 Euro) von den ursprünglichen Mehreinnahmen (57,50 Euro) ab, ergibt sich eine Grenzbelastung von 87 Prozent. Oder anders gewendet: Brandenburg darf nur 13 Prozent (7,72 Euro) seiner ursprünglichen Mehreinnahmen behalten – viel weniger als ein Geberland wie Baden-Württemberg (25,93 Euro).

Je ärmer das Land, desto schwieriger der Aufstieg

Wieviel ein Bundesland von 100 Euro ursprünglichen Mehreinnahmen (nach Abgaben an den Bund) an den Länderfinanzausgleich abgeben muss (Grenzbelastung) – Klicken Sie auf die Länder, um mehr zu erfahren

Umsatzsteuervorwegausgleich abschaffen: Die Umsatzsteuer wird nach einem festen Schlüssel auf Bund (51,4 Prozent), Länder (46,6 Prozent) und Gemeinden (2 Prozent) verteilt. Der Länderanteil wiederum verteilt sich zu mindestens drei Vierteln entsprechend der Einwohnerzahl auf die einzelnen Bundesländer. Die übrige Summe von bis zu einem Viertel fließt in den sogenannten Umsatzsteuervorwegausgleich, um damit gezielt die Finanzkraft steuerschwacher Länder zu erhöhen. Länder mit weniger Pro-Kopf-Steueraufkommen als der Durchschnitt erhalten Zuschüsse, die die Lücke zum durchschnittlichen Pro-Kopf-Aufkommen (genau genommen 97 Prozent des Durchschnitts) bis zu 95 Prozent schließen. Erst im Anschluss folgt der Länderfinanzausgleich im engeren Sinne, der im Prinzip denselben Regeln folgt wie der Umsatzsteuervorwegausgleich, darüber hinaus aber eine sogenannte Einwohnergewichtung vornimmt (Näheres unter „Einwohnergewichtung abschaffen“). Allerdings gibt es keinen Grund, zweimal im Wesentlichen das Gleiche zu tun. Deshalb ist es eine naheliegende Reformoption, den Umsatzsteuervorwegausgleich abzuschaffen und den Ausgleich unter den Ländern nur nach dem Länderfinanzausgleich im engeren Sinne zu organisieren.

Einwohnergewichtung abschaffen: Die Einwohnergewichtung berücksichtigt, dass die Kosten für öffentliche Leistungen (angeblich) steigen, wenn das Land entweder besonders dicht oder besonders dünn besiedelt ist. Die Einwohnergewichtung begünstigt vor allem die Stadtstaaten und die dünn besiedelten Flächenländer im Osten. Allerdings gibt es keine Belege für die These der höheren Kosten und schon gar keine gesicherten Erkenntnisse darüber, in welchem Umfang die Kosten steigen. Es wäre genauso gut möglich, dass beispielsweise in Nordrhein-Westfalen, einem Flächenland mit vielen Ballungsgebieten, die Kosten für Infrastruktur und andere staatliche Leistungen überdurchschnittlich hoch sind. Die Einwohnergewichtung abzuschaffen, wäre deshalb eine denkbare Reformoption.

Gemeindesteuern komplett berücksichtigen: Die Länder unterstützen ihre Kommunen finanziell, denn die Steuereinnahmen der Städte und Gemeinden reichen alleine bei weitem nicht aus, um alle Aufgaben der Kommunen zu erfüllen. Je höher die Finanzkraft einer Kommune, desto weniger Geld muss ihr das Land zuweisen. In der Folge bleiben einem Land mit wohlhabenden Kommunen mehr Steuermittel, um seine eigenen Aufgaben zu erfüllen. Wenn also eine Kommune ihre Einnahmen steigert, erhöht sich auch die Finanzkraft des Landes, und dieses muss mehr in den Länderfinanzausgleich einzahlen oder – im Fall eines finanzschwachen Landes – bekommt daraus weniger Geld zugewiesen. Tatsächlich werden die Steuereinnahmen der Städte und Gemeinden aber nur zu 64 Prozent berücksichtigt. Da es für diese Grenze keine stichhaltige Begründung gibt, wäre es eine Reformoption, die Steuereinnahmen der Kommunen vollständig in den Länderfinanzausgleich einzubeziehen. Da die wohlhabenderen Lände in der Regel auch reichere Kommunen haben, würde diese Reform die Unterschiede zwischen den Bundesländern auf dem Papier sogar noch größer – und damit auch die Abgaben an den Länderfinanzausgleich (siehe in der Grafik unten die Einstellung "Gemeindesteuern komplett berücksichtigen"). Diese Reformoption müsste also mit anderen Veränderungen kombiniert werden, damit die Grenzbelastung sinkt – beispielsweise mit einer Senkung des Tarifs.

Finanzausgleichstarif senken: Der Finanzausgleich im engeren Sinne verwendet einen sehr hohen Tarif. Übernimmt man die Begriffe der Einkommenssteuer, beträgt der Eingangssteuersatz 44 Prozent und steigt in zwei Abschnitten mit einem Knick in Außerdem werden die kommunalen Steuereinnahmen voll in den Finanzausgleich (siehe oben) einbezogen, und die Einwohnergewichtung (siehe oben) entfällt.der Mitte bis zum Spitzensteuersatz von 75 Prozent an. Je nach Höhe seiner Finanzkraft muss ein Bundesland also allein im engeren Länderfinanzausgleich bis zu 75 Prozent seiner Mehreinnahmen abgeben. Berücksichtigt man die weiteren Stufen des Finanzausgleichs, kommen sogar deutlich höhere Belastungen zustande (siehe Ausgangseinstellung „Status quo“ in der Grafik unten). Das System lässt den Ländern also kaum Anreize, neue Steuerquellen zu erschließen, etwa indem sie Unternehmen anlocken. Deshalb wäre es eine sinnvolle Reformoption, den Tarif beispielsweise auf einen Eingangssteuersatz von 35 Prozent und einen Spitzensteuersatz von 67 Prozent zu senken.

Modell der Sachverständigen: Der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung schlägt in seinem jüngsten Jahresgutachten einen einheitlichen Tarif von 58,5 Prozent für alle Länder vor. Finanzstarke Länder müssten also von ihrer über dem Durchschnitt liegenden Finanzkraft 58,5 Prozent abgeben, und für die finanzschwachen Länder würde die Lücke zum Durchschnitt um 58,5 Prozent verringert. Die kommunalen Steuereinnahmen werden in dem Modell voll in den Finanzausgleich einbezogen, und die Einwohnergewichtung entfällt (beide Maßnahmen im Detail siehe oben). Damit die Einnahmen der Länder auch nach der Reform in etwa so hoch sind wie derzeit, sehen die Sachverständigen darüber hinaus einige Änderungen beispielsweise an der Verteilung der Erbschaft- und der Gewerbesteuer vor. Außerdem bekommen die Stadtstaaten, die bislang von der Einwohnergewichtung profitiert haben, und die ostdeutschen Länder, die bisher Mittel aus dem Solidarpakt II erhalten haben, künftig Zuweisungen vom Bund. Sollte ein Land dennoch mehr Geld benötigen, kann es künftig Zuschläge auf die Einkommen- und Körperschaftsteuer erheben. Die so erzielten Einnahmen fließen nicht in den Finanzausgleich. Die Grenzbelastungen sinken insgesamt deutlich (siehe Grafik unten).

Reformen ändern die Anreize

Wieviel ein Bundesland von 100 Euro ursprünglichen Mehreinnahmen (nach Abgaben an den Bund) an den Länderfinanzausgleich abgeben muss (Grenzbelastung) – Wählen Sie die verschiedenen Reformoptionen aus

Michael Hüther im Handelsblatt-Podcast Audio 12. Juli 2024

Haushalt 2025: „Die Ampelregierung blendet völlig aus, dass wir 2045 klimaneutral werden wollen“

Ist der neue Haushalt der Bundesregierung zukunftsfähig? Im Handelsblatt-Podcast „Economic Challenges“ enthüllen IW-Direktor Michael Hüther und HRI-Präsident Bert Rürup, warum der Haushaltskompromiss der Ampelkoalition für 2025 zentrale Probleme wie ...

Michael Hüther bei ZEIT online Gastbeitrag 5. Juli 2024

Haushaltseinigung: Kein Problem wirklich gelöst

Nach langem Streit hat die Bundesregierung sich heute auf einen Haushaltsrahmen für 2025 geeinigt – und vor lauter Streit die eigentlichen Herausforderungen übersehen, schreibt IW-Direktor Michael Hüther in einem Gastbeitrag für ZEIT online.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.