Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling in den VDI-Nachrichten Gastbeitrag 26. April 2019

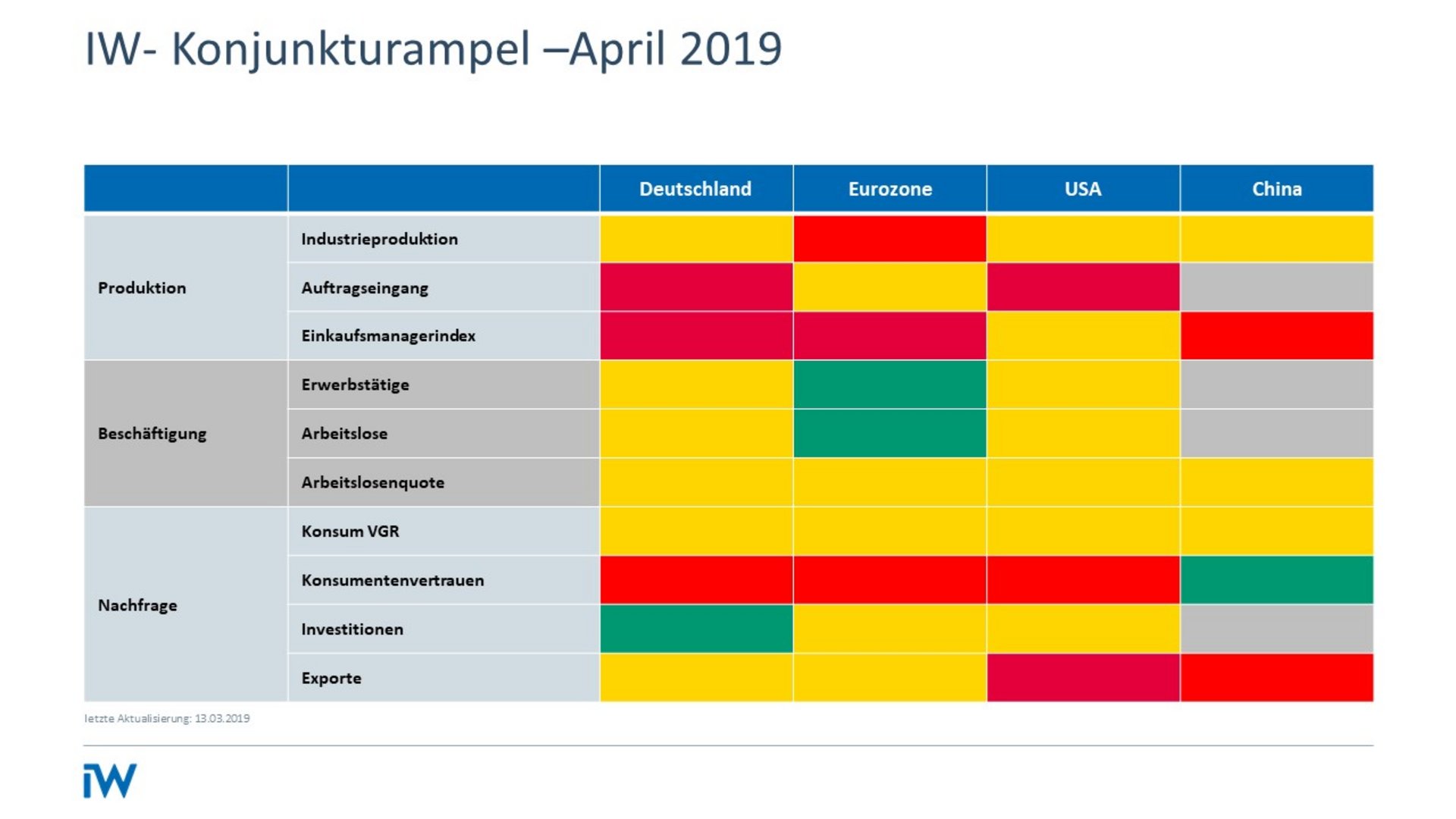

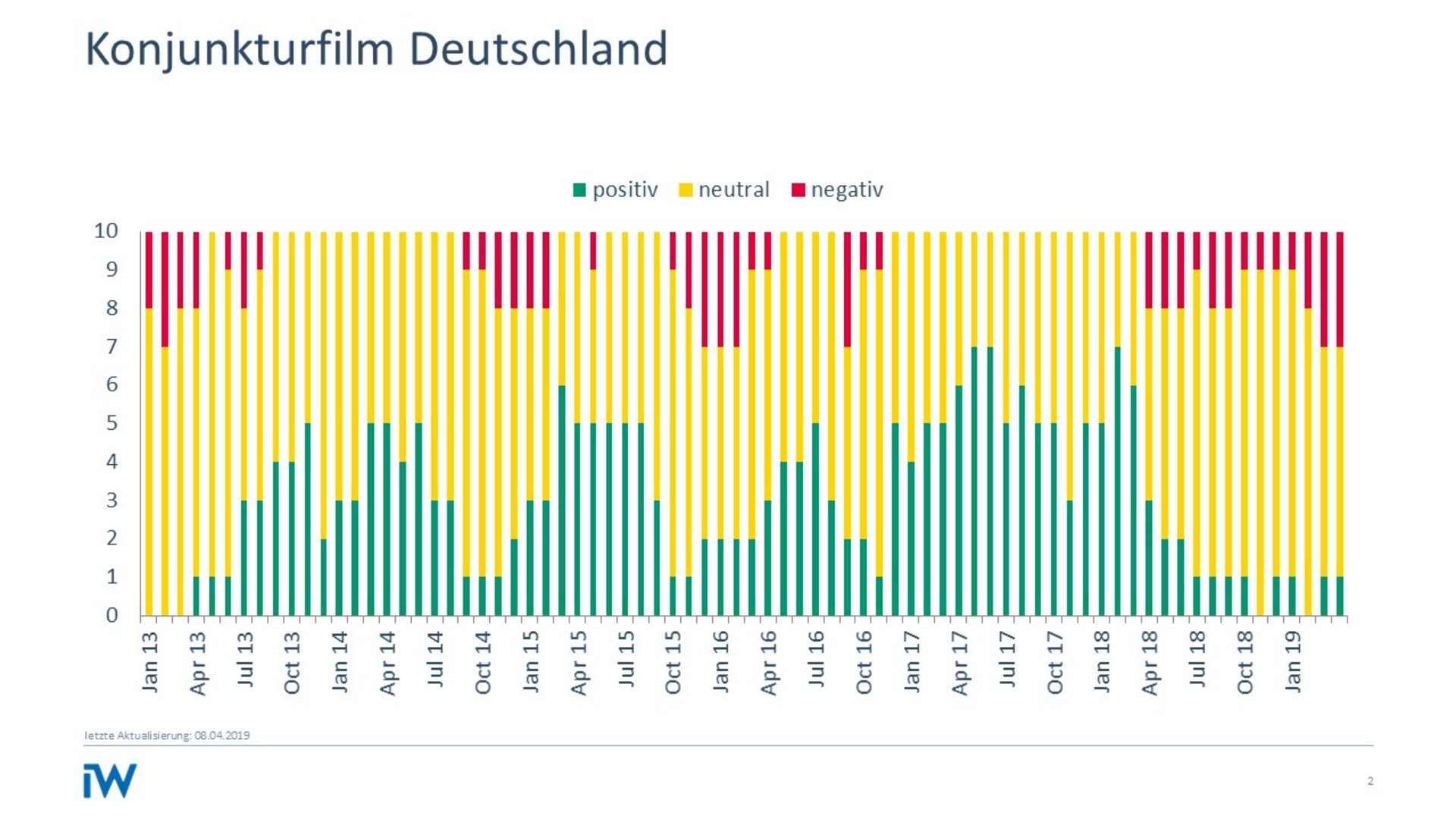

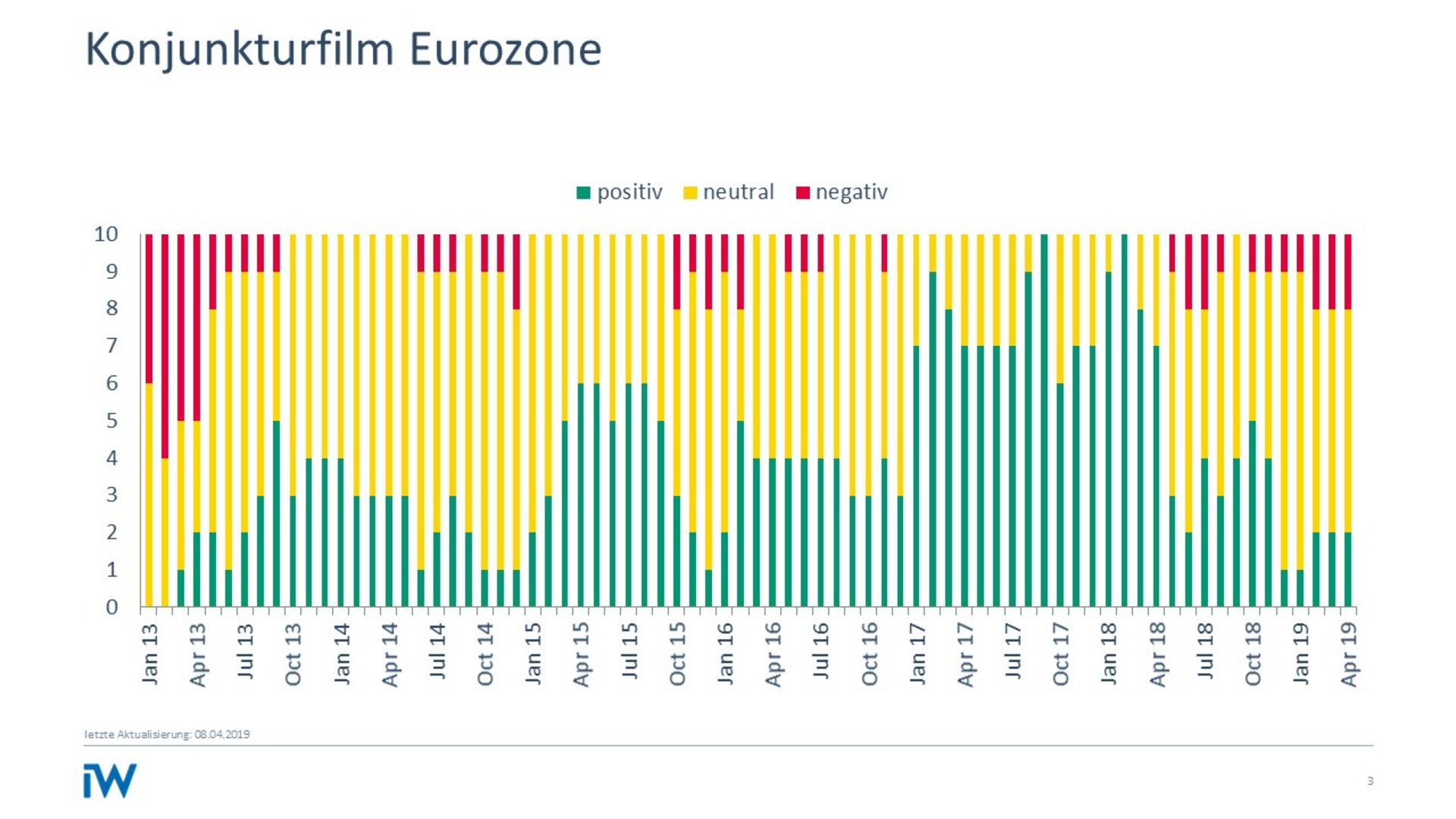

IW-Konjunkturampel: Schleichender Aufwärtstrend

Trotz der anhaltenden Turbulenzen auf dem Weltmarkt und ihrer Folgen für den Außenhandel zeigen sich deutsche Unternehmen verhalten optimistisch, schreibt IW-Konjunkturexperte Michael Grömling in einem Gastbeitrag in den VDI-Nachrichten.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Die deutsche Wirtschaft tritt seit Sommer vergangenen Jahres auf der Stelle. Das wurde mit jeder aktuellen IW-Konjunkturampel mehr und mehr sichtbar. Grund dafür ist die Verlangsamung des Welthandels infolge des Protektionismus und die Anpassungslasten der Automobilindustrie. Dies hat die Exporttätigkeit der Industrie und damit auch ihre Produktion beeinträchtigt. Im Laufe des ersten Halbjahres 2019 wird die deutsche Konjunktur zwar wieder Tritt fassen, die Gangart bleibt aber sehr verhalten.

Viele Indikatoren der IW-Konjunkturampel waren über den gesamten Jahresverlauf 2018 rückläufig. Dies setzte sich im ersten Quartal 2019 mehr oder weniger stark fort. Die Produktionserwartungen der Unternehmen signalisieren für das laufende Jahr ein konjunkturelles Schneckentempo. Gleichwohl findet sich bei den fast 2400 vom Institut der deutschen Wirtschaft (IW) befragten Betrieben nach wie vor eine deutliche Dominanz der optimistisch gestimmten Betriebe: Während 18 % der Unternehmen einen Rückgang ihrer Produktionstätigkeit in diesem Jahr erwarten, gehen 35 % von einem weiteren Zuwachs aus.

Der Saldo aus positiven und negativen Meldungen hat sich erheblich auf 17 Prozentpunkte vermindert. Im Herbst 2018 lag er noch bei 24 Prozentpunkten, vor einem Jahr sogar bei 43 Prozentpunkten.

In den großen Wirtschaftsbereichen Industrie, Bauwirtschaft und Dienstleistungen erwarten rund 35 % der Betriebe eine höhere Produktion. Allerdings ist der Anteil der pessimistisch gestimmten Firmen in der Industrie mit fast 25 % erheblich höher als im Servicesektor mit 15 % und im Baugewerbe mit 10 %.

„Die Antworten der Unternehmen signalisieren keinen Einbruch der Investitionen“

Die schlechteren Produktionserwartungen der Industrie spiegeln vor allem die eingetrübten Perspektiven für den Außenhandel wider. Die Exporterwartungen gemäß der IW-Konjunkturumfrage weisen für dieses Jahr auf eine eher träge Ausfuhrtätigkeit hin. Der Anteil der Firmen mit rückläufigen und ansteigenden Exportaussichten liegt mit jeweils knapp 20 % fast gleichauf.

Der Saldo aus positiven und negativen Meldungen erreichte mit nur 1,3 Prozentpunkten den schwächsten Wert seit der globalen Finanzmarktkrise von 2009. Lediglich im Herbst 2012, also während der europäischen Staatsschuldenkrise und der Rezession im Euroraum, war der Saldo ähnlich niedrig.

Inhaltselement mit der ID 5814

Inhaltselement mit der ID 5815

Im Angesicht dieser schwachen Exporterwartungen folgen die Unternehmensinvestitionen Weiterhin einem schleichenden Aufwärtstrend. Die Antworten der vom IW befragten Unternehmen signalisieren keinen Einbruch der Investitionen.

Mit 36 % ist der Anteil der Firmen mit steigenden Investitionen doppelt so hoch wie der Anteil der Betriebe, die Investitionskürzungen erwarten. Der Saldo zwischen positiven und negativen Meldungen fällt nicht wesentlich schlechter aus als im Herbst 2018, jedoch zeigt sich eine merkliche Eintrübung des Investitionsklimas binnen Jahresfrist.

Die Bauinvestitionen dürften dagegen nach wie vor die deutsche Konjunktur beleben. Dies gilt auch für eine Reihe von konsumnahen Dienstleistungsbranchen. Die Konsumkonjunktur wird von der anhaltend expandierenden Beschäftigung weiterhin angetrieben.

Michael Grömling in den VDI-Nachrichten Gastbeitrag 17. April 2024

Konjunkturampel: Die deutsche Wirtschaft verharrt in der Stagnation

Für die deutsche Industrie ist keine Trendwende in Sicht – anders als für die Dienstleistungsbranche, schreibt IW-Konjunkturexperte Michael Grömling für die VDI-Nachrichten.

IW-Konjunkturumfrage Frühjahr 2024: Unternehmen sehen keine Erholung in 2024

Die Ergebnisse der IW-Konjunkturumfrage vom Frühjahr 2024 zeigen, dass sich die Geschäftslage der deutschen Unternehmen seit dem Herbst 2023 nicht verbessert hat.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.