Weiterhin viel Positives, jedoch zunehmende Unsicherheit

Ralph Henger IW-Kurzbericht Nr. 25 20. März 2020 Weiterhin viel Positives, jedoch zunehmende Unsicherheit

Die Stimmungslage der Immobilienbranche wird immer vielfältiger. Hierzu trägt auch die Corona-Krise bei, dessen Auswirkungen aktuell noch nicht absehbar sind. Insgesamt hat sich das Immobilienklima im Vergleich zum Vorquartal aufgehellt. Dies stellt aber die Situation vor dem Coronavirus-Shutdown dar. Viele Immobilienunternehmen dürften jedoch hiervon nur mittelbar negativ beeinflusst werden.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Ralph Henger Institut der deutschen Wirtschaft (IW)

Die Stimmungslage der Immobilienbranche wird immer vielfältiger. Hierzu trägt auch die Corona-Krise bei, dessen Auswirkungen aktuell noch nicht absehbar sind. Insgesamt hat sich das Immobilienklima im Vergleich zum Vorquartal aufgehellt. Dies stellt aber die Situation vor dem Coronavirus-Shutdown dar. Viele Immobilienunternehmen dürften jedoch hiervon nur mittelbar negativ beeinflusst werden.

Das Jahr 2020 begann zunächst mit vielerlei Positiven, wie den beispielsweise relativ robusten Wachstumserwartungen, der Einigung im Handelskrieg zwischen den USA und China sowie dem geordneter als erwartetet verlaufenden Brexit (ifo, 2020). Auch die Stimmung der Immobilienwirtschaft beeinflusste dies positiv. Das Immobilienklima des ZIA-IW-Immobilienstimmungsindex (ISI) ist im Frühjahr im Vergleich zum Vorquartal um 8,5 auf 39 Punkte gestiegen und erreicht damit das gleiche Niveau wie bei der Frühjahrsbefragung vor einem Jahr (Abbildung). Das Immobilienklima wird aus dem Mittelwert der Geschäftslage und Erwartungen gebildet. Für den jetzigen Anstieg verantwortlich zeigen sich vorrangig die nun wieder leicht positiv gestimmten Erwartungen. Diese verbesserten sich von -6,0 auf +5,4. Das bedeutet, dass nun wieder mehr Unternehmen für die nächsten 12 Monate von einer besseren als schlechteren Entwicklung ausgehen. Auch die aktuelle Lage wird ein wenig positiver eingeschätzt und erreicht mit einem Wert 78,0 ein um 4,1 Prozent leicht besseres Ergebnis im Vergleich zum Vorquartal.

Die Befragungsergebnisse reflektieren jedoch vorrangig die Einschätzung der Chefetagen vor der Corona-Krise, als die Geschäftstätigkeit der Unternehmen kaum eingeschränkt war. Die Befragung dauerte wie gewohnt 3,5 Wochen vom 14. Februar bis zum 9. März. Während dieser Zeit sanken die Tagesschlusskurse des Dax von 13.744 auf 10.625 (-22,7 %), davon allein am letzten Tag 7,9 Prozent. Erst nach dem Befragungsende fanden jedoch die umfassenden, einschränkenden Maßnahmen wie die Schließung der Schulen und Grenzen statt. Die Anzahl der Infizierten stieg zudem seither sprunghaft an und die Aktienkurse brachen weiter deutlich ein.

Gleichwohl spricht vieles dafür, dass die Immobilienbranche nur mittelbar von der Corona-Pandemie negativ betroffen sein wird. Die Krise hat einen – hoffentlich kurzen – Angebots- und Nachfrageschock ausgelöst (Bofinger et al., 2020). Im Unterschied zur Finanzkrise 2008/2009 ist jedoch nicht das Bankensystem die Ursache. Die für die Immobilienbranche wichtige Kreditvergabe ist dadurch nicht gefährdet, auch weil die EZB Liquiditätshilfen für Unternehmen und Banken sowie eine Ausweitung der Anleihekäufe vornehmen wird. Zudem folgen die Investitionsentscheidungen speziell im Immobiliensektor vorrangig langfristigen Perspektiven. Und diese werden maßgeblich von der konjunkturellen Gesamtlage beeinflusst. Stand heute ist nicht absehbar, wie stark und wie dauerhaft sich die Konjunktur in Deutschland, in Europa und in der Welt in den nächsten Monaten eintrüben wird. Entscheidend ist die Dauer der umfassenden Einschränkungen des Geschäftslebens und aller wirtschaftlichen Aktivitäten. Hoffnung machen die relativ schnell angekündigten Maßnahmen der Politik, wie die unbegrenzte Unterstützung von betroffenen Unternehmen mit Kreditprogrammen. Diese dürften die Liquidität sichern und das Bankrottrisiko erheblich verringern.

Inhaltselement mit der ID 6972

Inhaltselement mit der ID 6975

Die Unternehmen, die in Immobilien investieren und vermieten, werden kurzfristig vom Shutdown kaum betroffen sein. Schließlich ist die Nachfrage zum großen Teil mit langfristigen Verträgen gesichert. Dies gilt insbesondere für die Bereiche Wohnen und Büro. Auch die hohe Kapitalintensität der meisten Immobilienunternehmen wird dazu führen, dass die bestehenden Einschränkungen zur Ausübung der Arbeit die Geschäftstätigkeit nicht so stark wie andere Sektoren beeinträchtigen wird. Einige der Bereiche der Branche wie Immobiliendienstleister sind hingegen auch direkt betroffen und müssen dauerhaft auf Umsätze verzichten. Die Hotelbranche wird mit hoher Wahrscheinlichkeit spürbar unter dem sehr eingeschränkten Tourismus und der Geschäftstätigkeit leiden. Immobilienunternehmen, die in Hotels investieren, werden hingegen erst dann etwas von der Krise zu spüren bekommen, wenn die Betreiberfirmen sich aus dem Markt zurückziehen. Probleme sind darüber hinaus auch im Markt für Einzelhandelsimmobilien zu erwarten, da Mieter aufgrund fallender Umsätze möglicherweise die Mieten nicht mehr zahlen können. Insgesamt besteht jedoch die berechtigte Hoffnung, dass, unter Berücksichtigung der günstigen Ausgangslage und der Besonderheiten der Immobilienmärkte, die meisten Immobilienunternehmen gut mit der Corona-Krise umgehen werden können und sich für die Branche kein heftiger Konjunktureinbruch einstellt.

Inhaltselement mit der ID 6998

Wie Immobilienunternehmen die Konjunktur bewerten

Inhaltselement mit der ID 6979 Inhaltselement mit der ID 6999

Inhaltselement mit der ID 6982

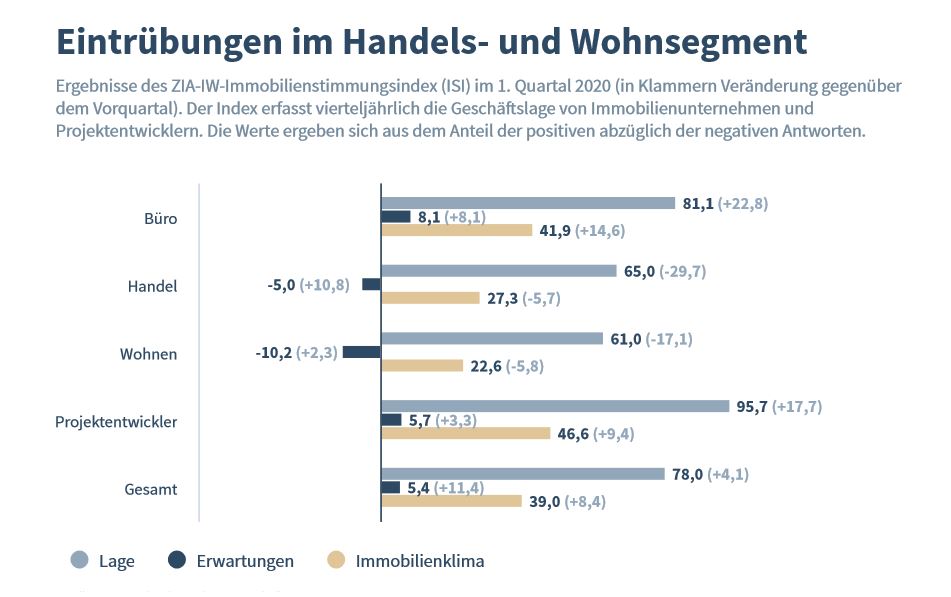

Die Teilsektoren des Immobilienmarktes sind sehr unterschiedlich von den aktuellen Gesamtentwicklungen betroffen und haben entsprechend auf verschiedene Weise reagiert. Das Ranking des Immobilienklimas des ISI zeigt folgendes Bild: Die Plätze eins und zwei gehen an die Projektentwickler (Immobilienklima: 46,6) und die Unternehmen des Bürosektors (41,9). Deutlich schwächer zeigen sich hingegen die Sektoren Handel (27,3) und Wohnen (22,6). Auffällig hierbei: Die Einschätzungen laufen weiter auseinander. Während Projektentwickler und der Bürosektor sich im Vergleich zum Vorquartal verbessern (+9,4 bzw. +14,6 Punkte), müssen das Handel- und Wohnungssegment Federn lassen (-5,7 bzw. -5,8 Punkte). Die Ursachen hierfür sind vielschichtig. Jedoch zeigt sich, dass gerade Projektentwickler weiterhin von der sehr hohen Nachfrage und den vollen Auftragsbüchern profitieren. Die Einzelfragen des ISI bestätigen das gemischte Bild. Der Eindruck ist, dass ein Teil der Unternehmen, in Erwartung vieler Aufträge in Kombination mit steigenden Preisen, wieder verstärkt auf Expansion setzt. So erwartet nun wieder eine Mehrheit steigende Immobilienpreise – vor allem im Bereich Büro. Jedoch ist auch der Anteil gestiegen, die sinkende Preise erwarten, vor allem im Bereich Handel. Ein sehr ähnliches Bild liefern die Mieterwartungen. Die logische Folge: Expansionsbestrebungen, erreichbar entweder durch Zukäufe und Neubauten. Drei Viertel aller Unternehmen geben an, ihre Bestände in den nächsten 12 Monaten auszuweiten. Das ist ein Plus von 20,3 Punkten, sodass der Rekordwert vom ersten Quartal aus dem Jahr 2016 eingestellt wird. Damit stellt sich die Situation deutlich verbessert im Vergleich zu den Befragungen im Jahr 2019 dar, als weit mehr Firmen von Verkäufen ausgegangen waren. Auch bei den Projektentwicklern zeigt sich die insgesamt positivere Gesamtstimmung. Jedoch nimmt auch der Anteil der Skeptiker zu. Abermals erwarten mehr Unternehmen steigende Vorverkäufe und Vorvermietungen. Die Erwartungen hinsichtlich des Umfangs der Grundstücksverkäufe wechseln allerdings wieder von positiv auf fast negativ.

Inhaltselement mit der ID 6996

Die aktuelle Situation der Immobilienunternehmen

Inhaltselement mit der ID 6983

Inhaltselement mit der ID 6984

Inhaltselement mit der ID 6985

Inhaltselement mit der ID 6986

Inhaltselement mit der ID 6987

Inhaltselement mit der ID 6988

Inhaltselement mit der ID 6989

Inhaltselement mit der ID 6990

Inhaltselement mit der ID 6997

Die diesmalige Sonderfrage des ISI beschäftigte sich mit dem Thema Fusionen. Im Februar 2020 wurde die Berliner TLG Immobilien AG von Aroundtown aus Luxemburg übernommen. Beide sind auf Büro-, Hotel- und Gewerbeimmobilien spezialisiert. Die Unternehmen wurden gefragt, wie sie die Situation in der Immobilienbranche hinsichtlich Mergers & Acquisitions einschätzen. 54 Prozent der Unternehmen gaben an, dass sie davon ausgehen, dass die Marktkonzentration im Gewerbeimmobilienmarkt in den nächsten fünf Jahren durch Fusionen größer wird. Mit 57 Prozent erwarten dies ungefähr gleich viele auch für den Wohnimmobilienmarkt. Nur 3 Prozent (Gewerbe) bzw. 5 Prozent (Wohnen) erwarten eine Abnahme der Marktkonzentration. Insgesamt gehen die Unternehmen damit nicht von einer zukünftigen Fusionswelle aus. Zudem wurden die Unternehmen nach den zentralen betriebswirtschaftlichen Motiven für mögliche Fusionen gefragt. Dabei konnten die Unternehmen bis zu drei aus 14 angegebenen Gründen auswählen. Hauptgrund mit 23 Prozent ist nach Ansicht der Teilnehmer die Nutzung von Skaleneffekten durch positive Effekte aus der Betriebsgröße. Hierdurch lassen sich sowohl die Marktstellung als auch die Kosten verringern (jeweils 14 %). Gründe wie eine breitere Aufstellung am Markt (2 %) oder die Erhöhung der Bekanntheit (1 %) spielen jedoch kaum eine Rolle. Die immobilienwirtschaftliche Befragung führt das IW seit dem Jahr 2014 jedes Quartal durch.

Mit der jetzigen Frühjahrsbefragung 2020 ist der Zentrale Immobilien Ausschuss ZIA, Spitzenverband der Immobilienwirtschaft, neuer Kooperationspartner. Die Ergebnisse werden zukünftig unter dem Namen ZIA-IW-Immobilienstimmungsindex (ISI) veröffentlicht. Befragt werden weiterhin die Geschäftsführer und leitende Angestellte von Immobilienunternehmen, also Bestandshalter, Fremdfinanzierer, Dienstleister der Branche sowie Projektentwickler. Das Unternehmenspanel der Befragung hat mittlerweile eine Größe von gut 400 Firmen. An der jetzigen Befragung haben sich 128 Unternehmen beteiligt.

Michael Voigtländer im 1aLage Podcast Audio 25. Juli 2024

Offene Immobilienfonds - ein Renditegrab?

Vor kurzem hat die Ratingagentur Scope 11 von 21 offenen Immobilienfonds abgewertet. Lohnen sich solche Fonds trotzdem als Anlage? Darüber diskutieren IW-Immobilienexperte Michael Voigtländer und Moderator Hauke Wagner im 1aLage Podcast.

Michael Voigtländer im 1a Lage Podcast Audio 18. Juli 2024

Preisverfall, Bestandsmieten und EZB-Zinspolitik

Im 1a Lage Podcast beantworten IW-Immobilienexperte Michael Voigtländer und Moderator Hauke Wagner die Fragen der Hörerinnen und Hörern. Sie diskutieren über den Preisverfall von Immobilien, den sinkenden Baubedarf in den 2030er und vieles weiteres.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.