Phillipskurve und fiskalische Dominanz der Geldpolitik – Was treibt die Inflation?

Michael Hüther / Thomas Obst IW-Kurzbericht Nr. 57 4. Juli 2022 Phillipskurve und fiskalische Dominanz der Geldpolitik – Was treibt die Inflation?

Die Phillipskurve zeigt in den letzten beiden Jahren wieder einen negativen Zusammenhang, was die Frage nach den Inflationstreibern und der Gefahr einer Lohn-Preis-Spirale stellt. Doch wie effektiv können Zentralbanken die hohen Inflationsraten bekämpfen und warum sinkt die Inflation nicht in den USA, wo die FED bereits mehrere Zinsschritte vollzogen hat?

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Hüther / Thomas Obst Institut der deutschen Wirtschaft (IW)

Die Phillipskurve zeigt in den letzten beiden Jahren wieder einen negativen Zusammenhang, was die Frage nach den Inflationstreibern und der Gefahr einer Lohn-Preis-Spirale stellt. Doch wie effektiv können Zentralbanken die hohen Inflationsraten bekämpfen und warum sinkt die Inflation nicht in den USA, wo die FED bereits mehrere Zinsschritte vollzogen hat?

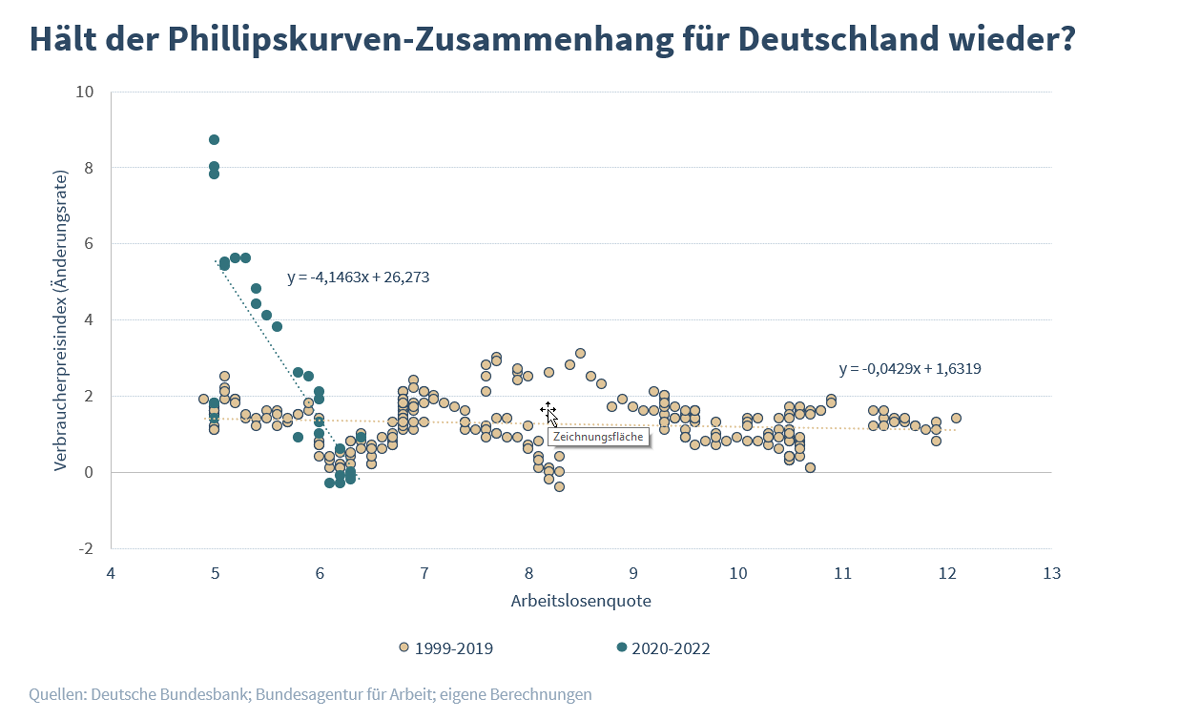

Der in der Phillipskurve (PK) postulierte negative Zusammenhang zwischen der Arbeitslosenrate und der Inflation – im Original vermittelt über die Lohnstückkosten und dann über die Inflationsrate – war von der Jahrtausendwende bis zur Pandemie nahezu nicht vorhanden. In der Abbildung ist die PK für Deutschland zwischen 1999 und 2019 und zwischen 2020 und 2022 dargestellt. Diese einfache bivariate Beziehung zwischen der Arbeitslosenquote (bezogen auf alle zivilen Erwerbspersonen) und der jährlichen Änderungsrate des Verbraucherpreisindex war im Zeitraum von 1999 bis 2019 flach. So führte weder ein Anstieg der Arbeitslosigkeit zu sinkenden Inflationsraten noch übte ein gut laufender Arbeitsmarkt Druck auf das Preisniveau aus, um eine aktive Rolle bei der Reflationierung in der letzten Dekade einzunehmen (Hüther, 2018). Das führte dazu, dass der Internationale Währungsfonds 2017 konstatierte: „A sustained rise in wage and price inflation in Germany is needed to lift inflation in the euro area and help open the way to the normalization of monetary policy” (IWF, 2017). Davon kann derzeit nicht mehr die Rede sein. In den letzten beiden von der Pandemie geprägten Jahren scheint der originale negative PK-Zusammenhang wieder zu gelten. Nach der einfachen Regressionslinie würde ein Anstieg der Arbeitslosenquote um 1 Prozentpunkt die Inflationsrate um mehr als 4 Prozentpunkte (z.B. von 5 Prozent auf 1 Prozent) reduzieren. Dieses Verhältnis gilt, wenn auch in abgeschwächter Form, genauso für die PK in den USA oder Eurozone.

Mögliche Erklärungsansätze

Auch wenn die PK zwischen 2020 und 2022 scheinbar den traditionellen Zusammenhang wieder repräsentiert, so bietet das noch keine Erklärung für die aktuelle Inflationsrate. Denn in der einfachen bivariaten Beziehung fehlen maßgebliche Erklärungsvariablen, die von entscheidender Bedeutung im aktuellen makroökonomischen Umfeld sind. Für Deutschland und Europa wird die hohe Inflation getrieben von importierten Energiepreisschocks und angebotsseitigen Verklemmungen, die durch Lockdowns in China und dem anhaltenden Krieg in der Ukraine verursacht sind. So entfielen auf die Kategorie Energie fast 4 Prozentpunkte bei einer Inflationsrate von 7,9 Prozent für Deutschland im Mai 2022. Steigende Energiepreise erklären damit in etwa die Hälfte der derzeitig beobachtbaren Inflation. Nach vorläufigen Zahlen geht diese im Juni zwar dank staatlicher Entlastungsmaßnahmen auf 7,6 Prozent zurück, die Inflationsdynamik hat sich aber dauerhaft geändert.

Die Kerninflationsrate (ohne Energie und Lebensmittel) lag mit 3,8 Prozent zwar ebenfalls deutlich über dem symmetrischen Inflationsziel von 2 Prozent der EZB, aber merklich unter den 6 Prozent in den USA. Für die von uns dargestellte PK-Beziehung müsste die Gleichung also um externe Preisschocks erweitert werden, die über verschlechterte Terms of Trade (Exportpreise im Verhältnis zu Importpreisen) die Inflation begründen. Die Bundesbank (2016) belegt in ihrer empirischen Schätzung einer neu-keynesianischen PK für Deutschland, dass außenwirtschaftliche Erklärungsvariablen wie die importierte Inflation über Einfuhrpreise sowie steigende Ölpreise eine große Rolle spielen. Der Einfluss von realwirtschaftlichen Determinanten wie die jeweilige Arbeitsmarktsituation hingegen ist recht gering.

Inhaltselement mit der ID 10934

Inhaltselement mit der ID 10935

In den USA ist die Situation etwas anders. Hier ist die Inflation stärker nachfragegetrieben und einige Ökonomen sehen die große Gefahr, dass sich die zukünftigen Inflationserwartungen weiter entankern. Cochrane (2022) argumentiert, dass die expansive Geld- und Fiskalpolitik entscheidend zur Inflation in den USA beigetragen hat. Er zweifelt nicht nur die Möglichkeit der effektiven Inflationsbekämpfung der Zentralbanken (ZB) an, sondern argumentiert, dass derzeit keine gute Theorie zur Inflation für eine Welt vorliegt, in der die ZB den Leitzins setzen und Quantitative Easing (QE) betreiben, aber nicht die Geldmenge direkt kontrollieren können. Dabei ist ein wesentlicher Faktor, ob in der PK davon ausgegangen wird, dass Haushalte ihre Erwartungen eher adaptiv, also vergangenheits-bezogen, bilden oder auf die Zukunft schauen. Im letzteren Fall kann es zu unerwarteten Inflationsüberraschungen kommen. Das ändert die Inflationsdynamik fundamental (Cochrane, 2022).

Die ZB kann dann zwar die erwartete Inflation mit dem Leitzins in der kurzen Frist negativ beeinflussen, gegen unerwartete zukünftige Inflationsschocks ist sie aber machtlos, damit auch gegen den Reputationsverlust. Ein Erklärungsfaktor für die unerwartete Inflation ist die expansive Fiskalpolitik in den USA. Die Geldpolitik kommt zunehmend in die Falle der fiskalischen Dominanz, da Staat und ZB versucht sein könnten, eine höhere Inflation zur Verringerung der Schuldenlast in Kauf zu nehmen. Die Probleme sind somit dort hausgemacht und haben vorrangig damit und weniger mit Lieferkettenstörungen oder steigenden Energiekosten zu tun. Gleichzeitig ist die Fed über die Anhebung der Leitzinsen lediglich verzögert in der Lage, die Inflation zu dämpfen. Auch wenn sie früher und kräftiger die Zinswende eingeläutet hat, so ist sie doch aus der Sicht des Kapitalmarkts nicht „vor“ der Kurve.

Mögliche Pfade aus der Inflation

Fast alle großen ZB wie die amerikanische Fed haben bereits ihre Leitzinsen erhöht, um die Inflation wieder einzufangen. Die Schweizerische Nationalbank hat den Leitzins von -0,75 auf -0,25 Prozent erhöht. Allerdings ist hier die Inflation mit knapp unter 3 Prozent deutlich weniger stark gestiegen als im Euroraum. Gründe dafür sind die Aufwertung des Franken oder der deutlich geringere Anstieg (unter 7 Prozent) bei den Erzeugerpreisen. Auch hat die Schweiz mit knapp 8 Prozent vom BIP aus 2020 deutlich weniger Staatsausgaben getätigt als Deutschland (15 Prozent) oder die USA (25 Prozent). Die EZB wird den Leitzins zunächst im Juli um 0,25 Prozentpunkte anheben, im Herbst erneut. Sollte es gelingen, die Inflationserwartungen damit zu stabilisieren, ohne das Wachstum zu stark zu gefährden, wäre es als erste Möglichkeit ein gradueller Pfad aus der Inflation heraus. Das bedingt aber, dass die erwähnten angebotsseitigen Verklemmungen und die hohen Energiekosten sich ebenfalls normalisieren.

Die zweite Möglichkeit zur erfolgreichen Bekämpfung der Inflation benennt Cochrane (2022) mit seiner „Fiskaltheorie des Preises“, die eine Dreifaktorpolitik fordert: (1) Restriktive Geldpolitik, (2) finanzpolitische Straffung und (3) Wachstum, das zu höheren Steuereinnahmen führt. Die Geldpolitik ist somit nur einer unter vielen Akteuren. Während sie bei Inflation eine überhitzende Konjunktur kurzfristig abwürgen kann, ist sie kaum in der Lage die Wirtschaft über Geldemengenausweitung und Nullzinsuntergrenze zur Investitionsstimulierung anzukurbeln. Der Instrumentenkasten der ZB ähnelt damit einem Gummiband: Sie kann ziehen aber nicht schieben.

Das bringt uns zu der dritten Möglichkeit: die „Konzertierte Aktion“, die zwischen der Finanzpolitik, den Sozialpartnern und der Geldpolitik ein gemeinsames Verständnis der Lage erarbeitet und wechselseitig die Herausforderungen sowie Optionen versucht zu verstehen. Der Staat sollte prüfen, Haushalte gezielt zu entlasten, und die Sozialpartner sollten gleichzeitig eine weitsichtige Lohnpolitik betreiben, um die Lohn-Preis-Spirale zu verhindern. So können mit einmaligen Sonderzahlungen für die Beschäftigten Kaufkraftverluste durch die Inflation ausgeglichen werden, ohne die Kostenseite der Unternehmen dauerhaft zu belasten. Mittelfristig helfen vor allem angebotsseitige Strukturreformen, um die Inflation zu dämpfen, Wachstum zu stärken und damit dem veritablen Risiko der Stagflation (Demary/Hüther, 2022) zu begegnen.

Die dargestellte negative PK würde nach herkömmlicher Leseart dazu führen, dass die EZB die Leitzinsen erhöht und über eine nachlassende Nachfrage die Konjunktur abwürgen kann. Der Preis für die Stabilisierung wäre ein scharfer Konjunktureinbruch mit zunehmender Beschäftigungslosigkeit. Die flache PK in den 20 Jahren vor Corona lässt bezweifeln, ob der Trade-Off zwischen Inflation und Arbeitslosigkeit noch existiert. Jedenfalls haben die aktuellen Inflationsraten in Deutschland andere Ursachen wie exogene Energiepreisschocks. In den USA kommen stark expansive fiskalische Impulse hinzu. Auch wenn die PK diese Faktoren aufnehmen kann, hat die Diskussion der Argumente von Cochrane (2022) gezeigt, dass die Betrachtung der PK zu statisch ist und nur bedingt helfen kann, die langfristigen Ursachen von Inflationsdynamiken zu versehen.

Die Glaubwürdigkeit der Geldpolitik steht vor einem wichtigen Wendepunkt, in der die Zentralbanken zeigen müssen, dass sie das Ziel der Preisstabilität verfolgen ohne in der Falle der fiskalischen Dominanz stecken zu bleiben.

33. Finanzmarkt Round-Table: De-Industrialisierung – Gefahr für den Finanz- und Wirtschaftsstandort Deutschland?

Das Institut der deutschen Wirtschaft, die DekaBank und die Börsen-Zeitung laden Sie zum Finanzmarkt Round-Table am Montag, den 29. April 2024 von 10:30 bis 12:30 Uhr ein. Der Round-Table findet als Online-Veranstaltung statt.

Christian Rusche IW-Kurzbericht Nr. 15 14. März 2024

Deindustrialisierung: Aktuelle Entwicklungen von Direktinvestitionen

Obwohl sich die Situation bei den Energiekosten nach den Turbulenzen der letzten Jahre wieder etwas entspannt hat, sehen wir weiterhin hohe (Netto-)Abflüsse von Direktinvestitionen aus Deutschland. Das deutet darauf hin, dass die Perspektiven am Standort ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.