Produktionsrestriktionen der deutschen Wirtschaft infolge der Corona-Pandemie

Michael Grömling IW-Kurzbericht Nr. 80 10. Juli 2020 Produktionsrestriktionen der deutschen Wirtschaft infolge der Corona-Pandemie

Ausbleibende Vorleistungen in internationalen Produktionsnetzwerken haben im Gefolge der Corona-Pandemie für Verunsicherung gesorgt. Auf Basis der IW-Konjunkturumfrage sahen zuletzt noch 12 Prozent der Unternehmen mittelfristige Beeinträchtigungen ihrer Geschäftsabläufe durch fehlende Auslandslieferungen. Seit März hat sich die Gefahrenlage – auch mit Blick auf chinesische Zulieferungen – deutlich entspannt.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling Institut der deutschen Wirtschaft (IW)

Ausbleibende Vorleistungen in internationalen Produktionsnetzwerken haben im Gefolge der Corona-Pandemie für Verunsicherung gesorgt. Auf Basis der IW-Konjunkturumfrage sahen zuletzt noch 12 Prozent der Unternehmen mittelfristige Beeinträchtigungen ihrer Geschäftsabläufe durch fehlende Auslandslieferungen. Seit März hat sich die Gefahrenlage – auch mit Blick auf chinesische Zulieferungen – deutlich entspannt.

Die Corona-Pandemie hat seit fünf Monaten die Weltwirtschaft fest im Griff. Im Gegensatz zu früheren Rezessionen, die durch einen spezifischen Schock, etwa eine Finanzmarktkrise, ausgelöst wurden, wirkt die Corona-Pandemie als eine Kombination von Angebots- und Nachfrageschocks:

Der gesundheitspolitische Lockdown beeinträchtigt die Produktionsprozesse. Mitarbeiter fehlen oder sind nur eingeschränkt einsatzfähig, Vorleistungslieferungen bleiben produktions- und transportbedingt aus und damit stocken zeitlich eng getaktete Produktionsnetzwerke. Während gut funktionierende Vorleistungsverbünde die Produktivität steigern, wird sie durch zulieferbedingte Stockungen in den Produktionsabläufen vermindert.

Die Lockdown-Maßnahmen beeinträchtigen auch die Nachfrageseite der Volkswirtschaften. Der Konsum bricht weltweit in bislang ungekannter Weise ein. Beschäftigungs- und Einkommenssorgen verstärken dies. Infolge der hohen regionalen Synchronizität dämpft dies – zusätzlich zu den Vorleistungsstockungen – den Außenhandel.

Standen am Anfang der Corona-Krise noch die in internationalen Produktionsnetzwerken auftretenden Vorleistungsausfälle im Vordergrund – vor allem mit Blick auf China –, so haben sich im Zeitverlauf mehr und mehr die globalen Nachfragerisiken im Urteil der deutschen Unternehmen manifestiert.

In dem folgenden Beitrag wird aufgezeigt, wie sich die Einschätzung der für den Zeitraum 2020 bis 2021 erwarteten angebotsseitigen Restriktionen entwickelt hat. Dazu wurden im Rahmen der regelmäßigen Konjunkturumfrage des Instituts der deutschen Wirtschaft (IW) von Anfang März bis Ende Juni die Auswirkungen der Epidemie auf die Geschäftsabläufe der deutschen Unternehmen ermittelt (Bardt/Grömling, 2020). Dabei wurde nach den Gesamteffekten im Frühjahr/Sommer 2020 und im Zeitraum 2020/2021 gefragt. Die Unternehmen konnten jeweils starke, schwache oder keine Auswirkungen nennen. Zudem wurde die Relevanz von unterschiedlichen Ursachen und Wirkungsmechanismen der Corona-Pandemie beleuchtet. Die Ergebnisse wurden nach Kalenderwochen ausgewertet – ab Mitte Mai in einem Zwei-Wochen-Rhythmus. An den 14 Befragungswellen nahmen jeweils im Durchschnitt rund 500 Firmen teil.

Mittelfristige Gefahren für Lieferketten

Schon früh wurden im Gefolge der Virus-Erkrankungen akute Störungen in den internationalen Lieferketten befürchtet (Grömling, 2020). Die für das Frühjahr 2020 erwarteten angebotsseitigen Restriktionen haben allerdings von Anfang März bis Ende Juni im Urteil der vom IW befragten Firmen deutlich an Bedeutung verloren: Erwarteten Mitte März noch 35 Prozent der Firmen starke Störungen ihrer Geschäftsabläufe durch das Ausbleiben ausländischer Vorleistungen, so halbierte sich dieser Anteil bis Ende Juni auf 17 Prozent. Das Fehlen inländischer Vorleistungen wurde Mitte März von 22 Prozent als starke Beeinträchtigung im Frühjahr/Sommer 2020 bewertet. Ende Juni gaben noch 11 Prozent der Firmen dies als ein akut starkes Problem an.

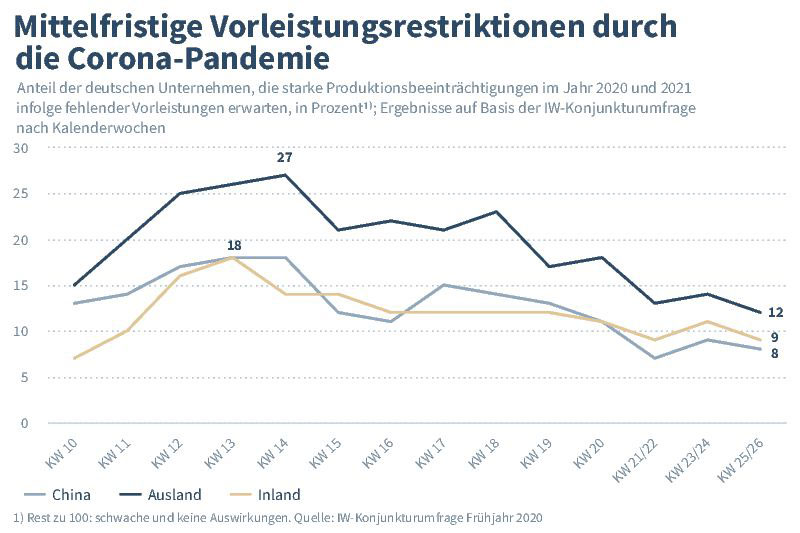

Im Folgenden liegt der Fokus auf den mittelfristig erwarteten Beeinträchtigungen der Lieferketten. Die Abbildung zeigt, wie die Zuverlässigkeit der Vorleistungslieferungen für den Zeitraum 2020 und 2021 von Anfang März bis Ende Juni bewertet wurde.

Inhaltselement mit der ID 7643

Inhaltselement mit der ID 7648

Die Gefahr, dass ausbleibende oder verzögerte Zulieferungen aus dem Ausland im Gesamtzeitraum 2020 und 2021 die Geschäftsabläufe stark beeinträchtigen werden, sahen zuletzt knapp 12 Prozent der Firmen. Mitte März waren es noch 27 Prozent. Wie bei den kurzfristigen Beeinträchtigungen war auch hier eine insgesamt durchgehende Entspannung zu beobachten. Weitere 47 Prozent erwarteten zuletzt schwache Beeinträchtigungen und die restlichen 41 sehen keine Gefahren. Innerhalb des Branchengefüges gab es deutliche Verlagerungen: Als im März die größten Risiken durch fehlende Auslandsvorleistungen aus allen Ländern (einschließlich China) gesehen wurden, war die mittelfristige Erwartungshaltung in der Industrie mit knapp 30 Prozent stärker negativ als im Dienstleistungssektor (26 Prozent) und im Baugewerbe (20 Prozent). Ende Juni sprachen dagegen 10 Prozent der Industriefirmen von starken Effekten, im Dienstleistungsbereich waren es 13 Prozent und im Baugewerbe 8 Prozent. Offensichtlich hat sich die mittelfristige Gefahrenlage für die industriellen Lieferketten stärker entspannt als bei den Dienstleistern. In der kurzen Frist wurde die erwartete Belastung durch fehlende Zulieferungen durchweg bei den Dienstleistern höher eingeschätzt als bei der Industrie. Demnach scheinen die internationalen Verflechtungen der Dienstleister im Gefolge der Pandemie etwas größere Anspannungen auszulösen als in der Industrie.

Der ursprüngliche Fokus bei der Diskussion über Vorleistungsausfälle infolge der Corona-Pandemie lag auf China, da dort die Pandemie ausbrach und zahlreiche industrielle Vorprodukte aus China kommen (Matthes, 2019; Kolev/Obst, 2020). Mit Blick auf die Gesamtheit aller vom IW befragten Unternehmen liegt die Gefahr ausbleibender Vorleistungen aus China etwa auf dem Niveau fehlender Inlandszulieferungen. Beim Höhepunkt Mitte März sahen 18 Prozent der Firmen fehlende Vorleistungen aus China als ein mittelfristig starkes Problem, Ende Juni waren es noch 8 Prozent.

Die Einschätzung der inländischen Zulieferungsstabilität ist besser als jene für die gesamten Auslandsvorleistungen. Dies dürfte mit der Nähe und den leichteren Transportmöglichkeiten im Inland zusammenhängen. Vorübergehende Grenzschließungen können dies miterklären. Akute starke Beeinträchtigungen durch fehlende Inlandslieferungen erwarteten Mitte März 22 Prozent der Betriebe und Ende Juni nur noch 11 Prozent. Auch bei den mittelfristigen Erwartungen hat sich die Lage deutlich entspannt. Die Abbildung zeigt, dass für den Zeitraum 2020 und 2021 zuletzt nur noch 9 Prozent der Firmen von starken Auswirkungen infolge von Inlandsausfällen ausgingen. Im März war der Anteil doppelt so hoch. Das Branchenmuster ist bezüglich der Inlandsvorleistungen vergleichbar mit dem der Auslandszulieferungen. Bei den Dienstleistern wird das mittelfristige Risiko eines Produktionsausfalls infolge fehlender Inlandsvorleistungen höher eingeschätzt als in der Industrie. Dieser Befund war Mitte März sogar deutlich ausgeprägter als Ende Juni. Derzeit erwarten 8 Prozent der Industriebetriebe eine starke Beeinträchtigung im Zeitraum 2020/2021. Bei den Dienstleistern sind es knapp 9 Prozent.

Reaktionen mit Blick auf China

Zu Beginn der Corona-Krise standen die ausbleibenden Vorleistungen aus China stark im Mittelpunkt. Die Unternehmen wurden deshalb gefragt, ob sie eine strategische Reduzierung von Vorleistungslieferungen aus China oder eine strategische Rückverlagerung von eigener Produktion aus China beabsichtigen. Mitte März gaben jeweils 11 Prozent aller befragten Unternehmen an, dass sie mittelfristig beide Optionen in Erwägung ziehen. Für gut 70 Prozent (Vorleistungsreduktion) und knapp 80 Prozent (Produktionsrückverlagerung) waren dies im März keine Alternativen. Dies dürfte sich zum Großteil daraus erklären, dass keine derartigen direkten Beziehungen mit China bestehen. Die strategischen Einschätzungen haben sich bis Ende Juni erheblich entspannt. Zuletzt sprachen nur noch rund 2 Prozent der Unternehmen von starken Anreizen für Vorleistungs- oder Produktionskürzungen bezüglich China.

Inhaltselement mit der ID 7652

IW-Newsletter

Mit unseren monatlichen Newslettern zu den folgenden Themenbereichen verpassen Sie keine IW-Publikation mehr.

Michael Grömling in den VDI-Nachrichten Gastbeitrag 17. April 2024

Konjunkturampel: Die deutsche Wirtschaft verharrt in der Stagnation

Für die deutsche Industrie ist keine Trendwende in Sicht – anders als für die Dienstleistungsbranche, schreibt IW-Konjunkturexperte Michael Grömling für die VDI-Nachrichten.

IW-Konjunkturumfrage Frühjahr 2024: Unternehmen sehen keine Erholung in 2024

Die Ergebnisse der IW-Konjunkturumfrage vom Frühjahr 2024 zeigen, dass sich die Geschäftslage der deutschen Unternehmen seit dem Herbst 2023 nicht verbessert hat.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.