Christoph Schröder IW-Trends Nr. 1 2. März 2020 Lohnstückkosten im internationalen Vergleich

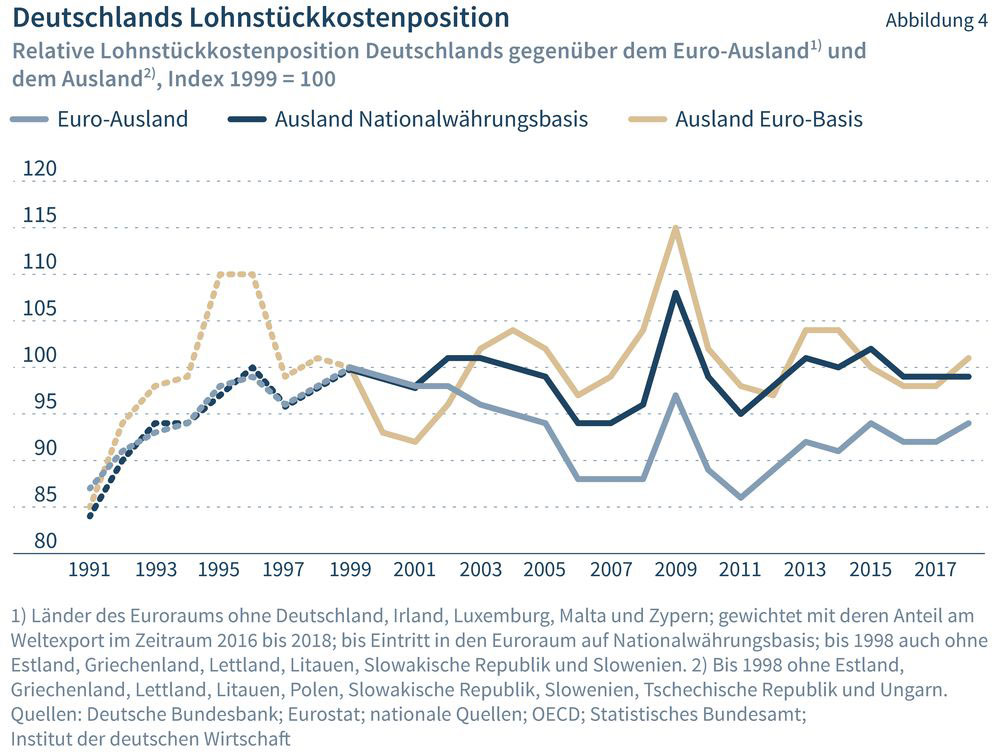

Das deutsche Verarbeitende Gewerbe hat im internationalen Vergleich ein hohes Lohnstückkostenniveau. Im Durchschnitt waren die deutschen Lohnstückkosten im Jahr 2018 um 15 Prozent höher als in den 27 Vergleichsländern. Der Kostennachteil Deutschlands gegenüber dem Euroraum belief sich auf 9 Prozent.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Christoph Schröder Institut der deutschen Wirtschaft (IW)

Das deutsche Verarbeitende Gewerbe hat im internationalen Vergleich ein hohes Lohnstückkostenniveau. Im Durchschnitt waren die deutschen Lohnstückkosten im Jahr 2018 um 15 Prozent höher als in den 27 Vergleichsländern. Der Kostennachteil Deutschlands gegenüber dem Euroraum belief sich auf 9 Prozent.

Die hierzulande überdurchschnittlich hohe Produktivität reichte nicht aus, um den Nachteil der hohen Arbeitskosten zu kompensieren. Im Untersuchungszeitraum 1999 bis 2018 blieben die industriellen Lohnstückkosten hierzulande konstant – ebenso wie im betrachteten Ausland insgesamt. Im Vergleich zum Euroraum hat sich die deutsche Lohnstückkostenposition seit 1999 um 6,5 Prozent verbessert. Dies liegt allein an der günstigen Entwicklung bis zum Vorkrisenjahr 2007. Von 2013 bis 2018 war die deutsche Lohnstückkostenposition gegenüber dem Euroraum nach zuvor starker Volatilität annähernd konstant und entsprach etwa dem langfristigen Durchschnitt. Allerdings verschlechterte sie sich im Jahr 2019 wieder erheblich. Die Lohnstückkosten legten in den ersten drei Quartalen des Jahres 2019 gegenüber dem entsprechenden Vorjahreszeitraum um 6,7 Prozent zu. Im Euroraum und in der 27 Länder umfassenden Ländergruppe des IW-Vergleichs waren es dagegen knapp 3 Prozent. Damit ist die deutsche Lohnstückkostenposition gegenüber dem Euroraum so schlecht wie zuletzt 2002 und nur noch 3 Prozent günstiger als 1999. Da aufgrund der schwachen Konjunktur eine Verbesserung bei der Produktivitätsentwicklung nicht in Sicht ist, sind die Spielräume für Entgelterhöhungen sehr eng geworden.

Mit der Forderung von Bundesarbeitsminister Hubertus Heil nach einem Mindestlohn von 15 Euro sägt der SPD-Politiker einmal mehr an der Mindestlohnkommission. Im Ergebnis könne eine staatliche Lohnfestsetzung stehen.

Jurek Tiedemann / Dirk Werner Pressemitteilung 2. September 2024

Ausbildung: In welchen Jobs junge Menschen am meisten verdienen

Tausende neue Azubis starten in diesen Tagen in ihren Unternehmen. Eine neue Studie des Instituts der deutschen Wirtschaft (IW) zeigt, in welchen Ausbildungsberufen die höchsten Gehälter gezahlt werden – und wo besonders viele Fachkräfte gesucht werden.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.