Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling in den VDI-Nachrichten Gastbeitrag 30. Januar 2023

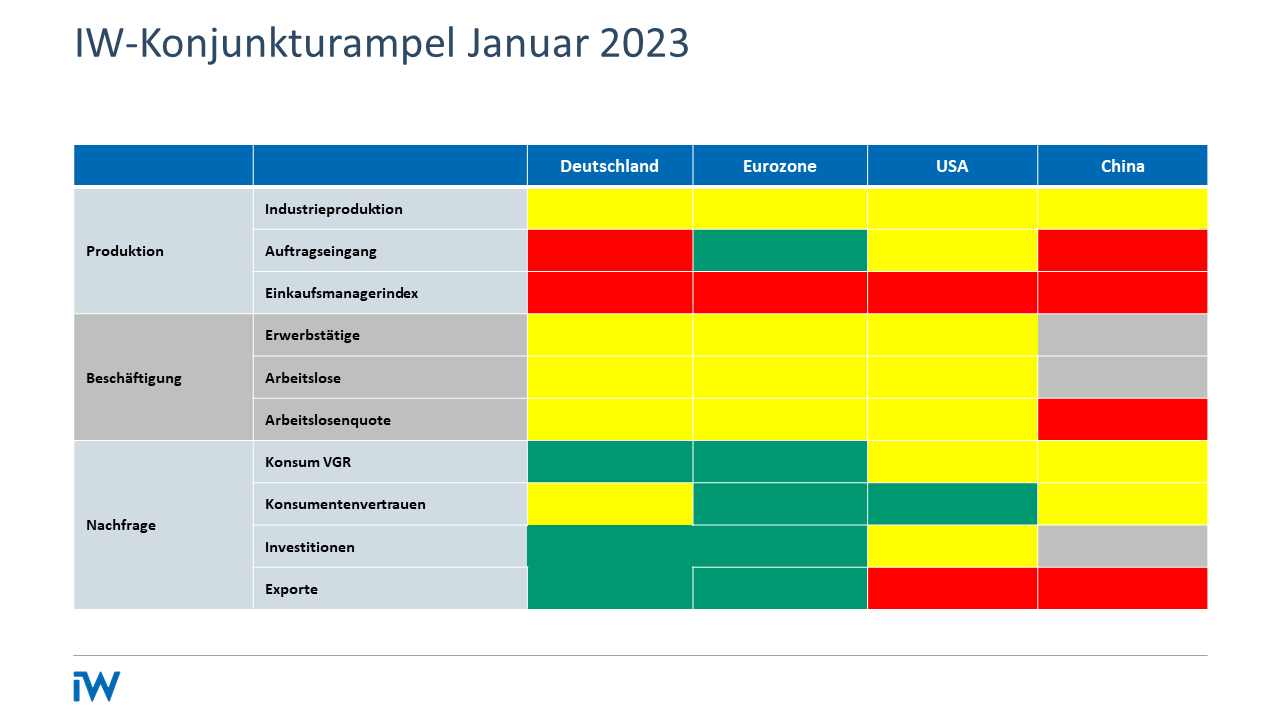

Konjunkturampel: Wandel zum Besseren?

Trotz positiver Nachrichten in jüngster Zeit bestehen weiterhin erhebliche wirtschaftliche Risiken, schreibt IW-Konjunkturexperte Michael Grömling in einem Gastbeitrag für die VDI-Nachrichten.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

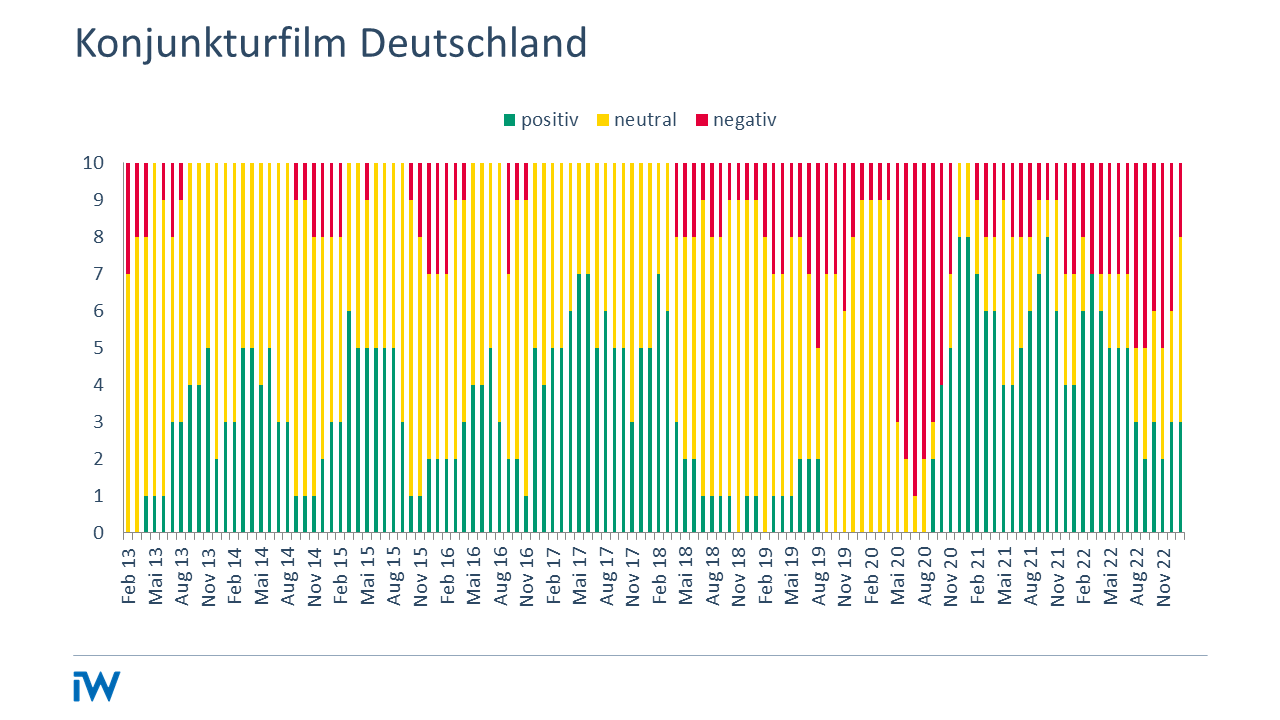

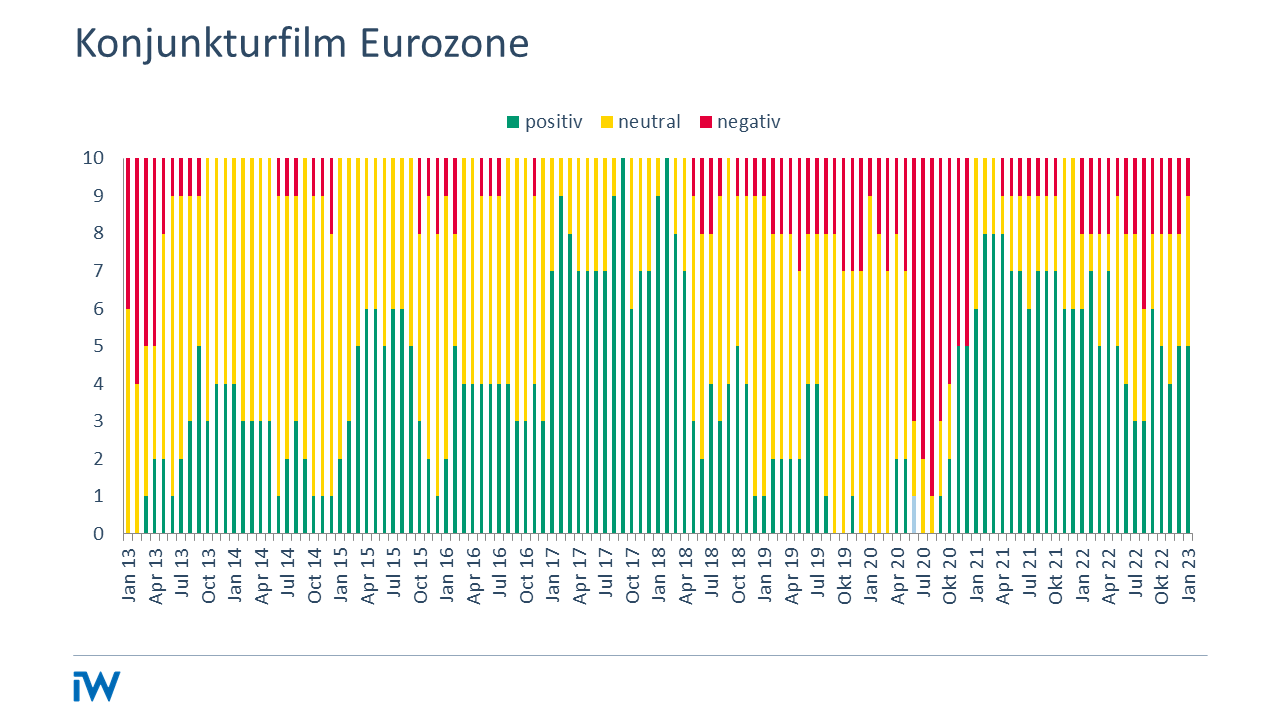

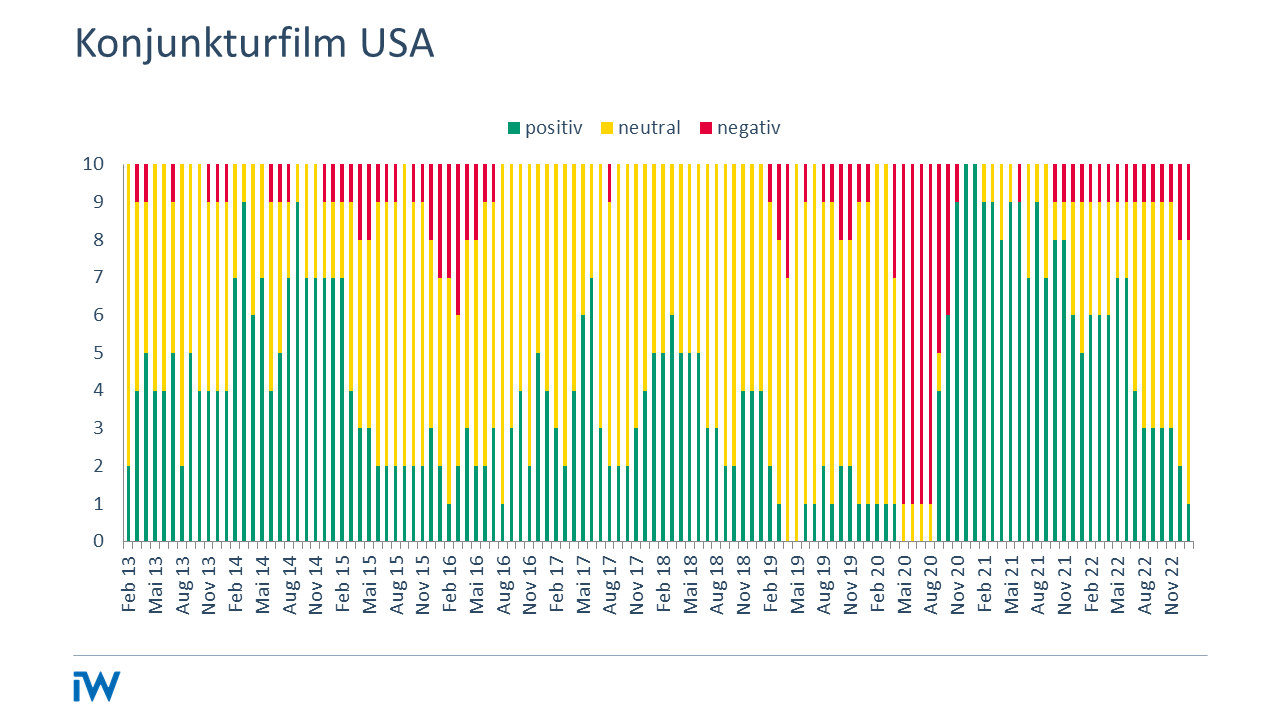

Der Blick auf die deutsche Konjunktur hat sich in den letzten Monaten gewaltig verändert. Herrschte noch vor nicht allzu langer Zeit tiefe Besorgnis für die wirtschaftliche Entwicklung im Jahr 2023, so überwiegen zuletzt die positiven Nachrichten. Zunächst fiel das Jahr 2022 trotz der multiplen Verunsicherungen und der enormen Preisanstiege im Gefolge der russischen Invasion in der Ukraine gar nicht so schlecht aus – immerhin lag das reale Bruttoinlandsprodukt um 1,9 % über dem Vorjahresniveau und damit auch wieder leicht über der Wirtschaftsleistung des Jahres 2019.

Auf breiter Basis stand die Konjunktur dennoch nicht. Auf der Produktionsebene kamen die positiven Impulse im Jahr 2022 ausschließlich aus dem Dienstleistungssektor – etwa aus Handel und Gastgewerbe. Nachholeffekte nach den lang andauernden coronabedingten Einschränkungen erklären den Serviceboom trotz der Kaufkraftverluste durch die Inflation. Die Industrie stagnierte 2022 und die IW-Konjunkturampel signalisiert keine kräftige Besserung in nächster Zeit. Die Bauwirtschaft verzeichnete das zweite Rezessionsjahr in Folge – und der Ausblick für das laufende Jahr ist eher trübe.

„Cyberattacken stellen eine zunehmende Gefahr für die Produktionsprozesse dar.“

Auf der Nachfrageseite zeigt sich ebenfalls ein gemischtes Bild für das vergangene Jahr: Der Außenhandel bremste wegen der schwächeren Weltwirtschaft die Konjunktur spürbar ab. Während sich die realen Bruttoanlageinvestitionen nur auf der Stelle bewegten, haben Nachholeffekte – gespeist durch pandemiebedingte Ersparnisse und staatliche Transfers – beim privaten Konsum einen kräftigen Nachfragezuwachs ausgelöst. Nur dies und ein kräftiger Lageraufbau hielten die Konjunktur über Wasser.

Für die Zukunft signalisieren etliche Indikatoren, dass sich die Materialengpässe und Störungen in den Lieferketten deutlich entspannt haben. Auch die Energiepreise haben sich merklich vermindert, die Gefahr einer Gasmangellage schwindet. Daraus sollte jedoch nicht voreilig gefolgert werden, dass sich die allgemeine Anfälligkeit für Produktionsstörungen in Deutschland aufgelöst hat.

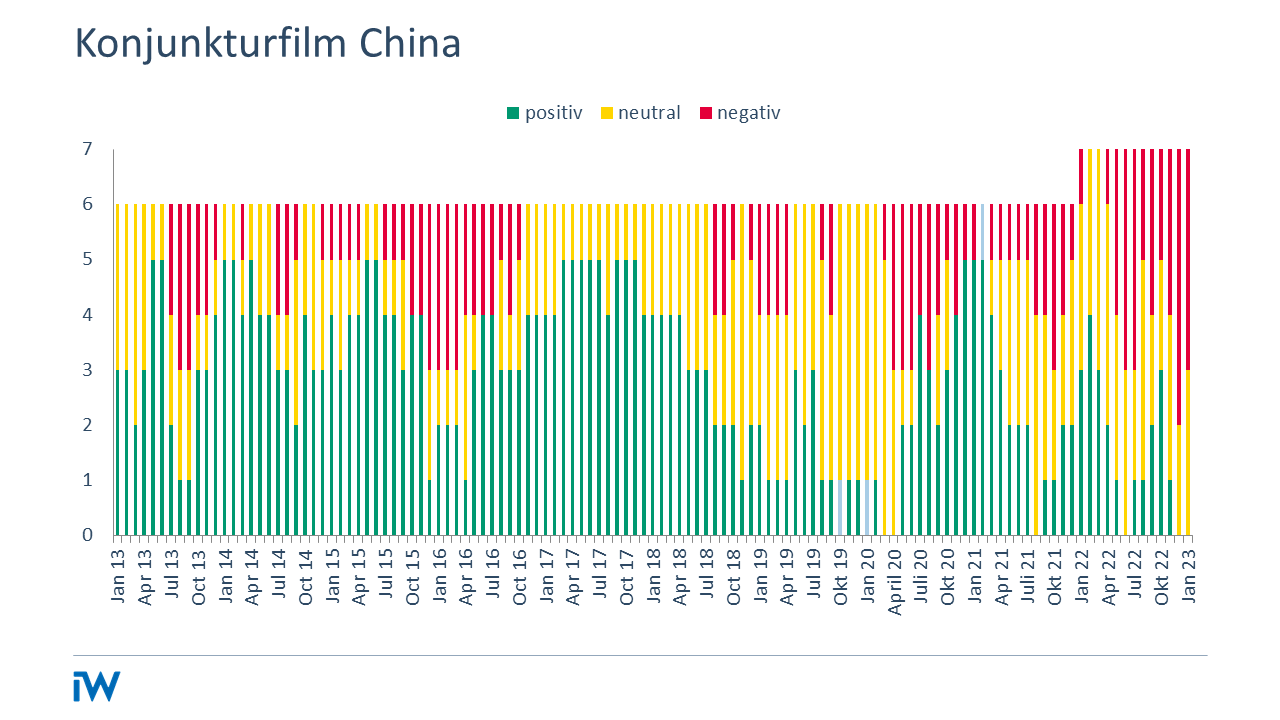

Produktionsprobleme in China aufgrund der Pandemie können erneut das Tempo der Weltwirtschaft drosseln. Nicht endgültig gesichert ist die Energieversorgung für das Gesamtjahr 2023 und darüber hinaus, es verbleiben hohe geopolitische Risiken. Damit bleibt die Gefahr hoher Inflation infolge abrupter Energiepreisausschläge bestehen und damit Unwägbarkeiten auf der Konsumebene. Starke Nachholeffekte wie im vergangenen Jahre werden nicht noch mal auftreten. Allenfalls mit staatlicher Unterstützung bleibt der Konsum in der Spur. Hoffnung schürt der robuste Arbeitsmarkt.

Die IW-Konjunkturumfrage liefert im Vergleich zum Spätherbst Hinweise auf anhaltende Produktionsprobleme infolge gestörter Geschäftsprozesse: Während im November 2022 noch gut ein Drittel der Betriebe in Deutschland ungestört produzieren konnte, erwarten dies für das gesamte Jahr 2023 nur noch 14 %. Dagegen steigt der Anteil der Firmen, die sich auf merkliche Produktionsausfälle in diesem Jahr einstellen.

Fehlende Arbeitskräfte haben die mit Abstand höchste Bedeutung für Produktionsprobleme – fast 80 % der deutschen Firmen leiden derzeit darunter, besonders die Bauwirtschaft. 60 % aller Betriebe erwarten gestörte Geschäftsabläufe aufgrund unsicherer Energieversorgung und hoher Energiepreise. Mehr als 40 % erwarten wegen Logistikproblemen sowie Materialengpässen keine Normalisierung ihrer Produktionstätigkeit. Cyberattacken stellen eine zunehmende Gefahr für die Produktionsprozesse dar.

IW-Konjunkturumfrage Frühjahr 2024: Unternehmen sehen keine Erholung in 2024

Die Ergebnisse der IW-Konjunkturumfrage vom Frühjahr 2024 zeigen, dass sich die Geschäftslage der deutschen Unternehmen seit dem Herbst 2023 nicht verbessert hat.

Konjunkturumfrage: Unternehmen bewerten Lage noch schlechter als vor einem Jahr

Auch für 2024 rechnen die deutschen Unternehmen nicht damit, dass sich die Wirtschaft erholt, zeigt die neue Konjunkturumfrage des Instituts der deutschen Wirtschaft (IW). Die Lage und die Erwartungen für 2024 sind insgesamt schlecht, das macht sich bei ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.