Corona: Wohnungsmarkt als Stabilitätsanker der Konjunktur

Ralph Henger IW-Kurzbericht Nr. 94 18. September 2020 Corona: Wohnungsmarkt als Stabilitätsanker der Konjunktur

Die einschneidenden gesundheitspolitischen Corona-Maßnahmen haben die deutsche Wirtschaft hart getroffen. Dem kann sich auch der Immobilienmarkt nicht vollständig entziehen, selbst wenn sich die Branche besser als die Gesamtwirtschaft entwickelt. Einige Teilsegmente wie der Einzelhandel leiden unter der weggebrochenen Nachfrage. Zudem könnte Covid-19 den Strukturwandel befördert haben. Der Wohnungsmarkt hingegen erscheint aufgrund der nach wie vor hohen Nachfrage und der Exportunabhängigkeit als sehr stabil.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Ralph Henger Institut der deutschen Wirtschaft (IW)

Die einschneidenden gesundheitspolitischen Corona-Maßnahmen haben die deutsche Wirtschaft hart getroffen. Dem kann sich auch der Immobilienmarkt nicht vollständig entziehen, selbst wenn sich die Branche besser als die Gesamtwirtschaft entwickelt. Einige Teilsegmente wie der Einzelhandel leiden unter der weggebrochenen Nachfrage. Zudem könnte Covid-19 den Strukturwandel befördert haben. Der Wohnungsmarkt hingegen erscheint aufgrund der nach wie vor hohen Nachfrage und der Exportunabhängigkeit als sehr stabil.

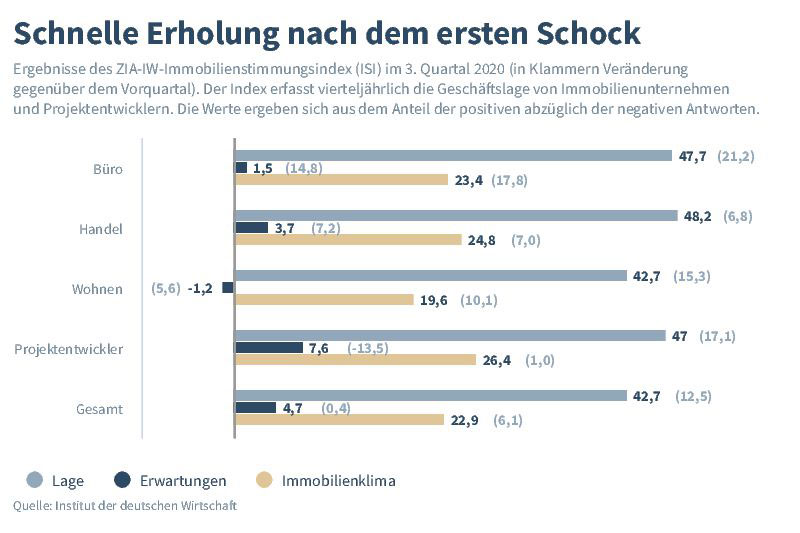

Nach der historischen Schockstarre und den umfassenden Einschränkungen des Geschäftsverkehrs im Frühjahr 2020 infolge der Corona-Maßnahmen hat sich die Stimmung der Immobilienbranche wieder spürbar aufgehellt. Das Immobilienklima des ZIA-IW-Immobilienstimmungsindex (ISI) verbessert sich in der aktuellen Sommerumfrage im Vergleich zum Vorquartal um 6,1 auf 22,9 Punkte. Damit wird der massive Einbruch im Frühjahr von -22,1 jedoch nicht wieder ausgeglichen (siehe Abbildung, Link zur interaktiven Grafik). Das Immobilienklima setzt sich aus der Geschäftslage und Erwartungen zusammen. Insbesondere die Geschäftslage wird nun wieder besser als im Vorquartal eingestuft. Hier messen wir einen Anstieg von 12,5 auf 42,7 Punkte. Dieses Plus dürfte vorrangig darauf zurückzuführen sein, dass der Transaktions- und Mietmarkt während der Phase des harten Lockdowns (23. März bis 19. April) in weiten Teilen eingefroren war und sich jetzt wiederbelebt hat (Voigtländer, 2020). Nur wie geht es weiter? Die Geschäftserwartungen bleiben auf leicht positivem Niveau und steigen um 0,4 auf +0,7. Hinter dieser Zahl verbirgt sich, dass 20 Prozent der 126 antwortenden Immobilienunternehmen davon ausgehen, dass sich ihre aktuelle Geschäftslage in den nächsten zwölf Monaten weiter verbessern wird. Die Mehrheit von 65 Prozent erwartet eine gleich gute Geschäftslage, 15 Prozent befürchten weiterhin Verschlechterungen ihrer Geschäfte.

Die Ergebnisse zeigen eine andauernde große Unsicherheit der Unternehmen in Bezug auf die weitere Nachfrageentwicklung. Die kurze Krise durch den Shutdown konnten viele Unternehmen durch interne Anstrengungen und kurzfristige Verschiebungen meistern. Bei allen laufenden und neu anzustoßenden Projekten wird jedoch nun hinterfragt, ob die bisherigen Annahmen noch weitergelten beziehungsweise wie diese aktualisiert werden können. Dies führt zu Zurückhaltungen. Zudem erschweren sich Preisverhandlungen und Absprachen mit Partnern.

Insgesamt zeigt die Befragung, dass sich die konjunkturelle Entwicklung der Immobilienbranche deutlich von der gesamtwirtschaftlichen Entwicklung entkoppelt hat. Das Bruttoinlandsprodukt Deutschlands ist im zweiten Quartal um -9,7 Prozent zurückgegangen und wird sich nun im dritten Quartal voraussichtlich mit einem Plus von 5 Prozent kräftig erholen (IW, 2020). Die Immobilienwirtschaft dürfte diesen Einbruch ähnlich wie die Bauwirtschaft kaum mitgegangen sein. Das Bauhauptgewerbe konnte sein Vorjahresergebnis im zweiten Quartal 2020 sogar um 1,6 Prozent übertreffen. Die aktuellen Ergebnisse des ZIA-IW-Immobilienstimmungsindex lassen darauf schließen, dass sich die Immobilienwirtschaft ähnlich stabilisierend entwickelt hat, da die Geschäftslage im letzten Quartal nicht ins Negative gerutscht war und sowohl die nun positive Geschäftslage als auch die leicht positiven Geschäftserwartungen einen Aufschwung anzeigen. Das Herbstgutachten der Immobilienweisen bestätigt diese Einschätzung (ZIA, 2020).

Einige Unternehmen sind jedoch massiv von der Krise betroffen. Insbesondere die Märkte für Büro- und Einzelhandelsimmobilien müssen befürchten, dass ihre Nachfrage langfristig wegbricht. Entsprechend bewegen sich auch die Erwartungen bezüglich der Miet- und Preisentwicklungen speziell in diesen Segmenten aufgrund von Corona stark ins Negative (Link zu Einzelergebnissen). So sind die meisten Unternehmen in allen drei zentralen Segmenten (Büro, Einzelhandel, Wohnen) bis zum Ende des Booms im März 2020 sowohl von einer positiven Miet- als auch einer positiven Preiserwartung für ihre Immobilienbestände ausgegangen. Durch Corona hat sich dies rapide geändert. Besonders im Einzelhandel ist die Lage fast dramatisch, da mittlerweile kaum mehr mit Miet- oder Preissteigerungen gerechnet wird. Beim Büromarkt rechnet nur eine kleine Minderheit von 13 Prozent (Preise) beziehungsweise 4 Prozent (Mieten) der Teilnehmer damit.

Inhaltselement mit der ID 7890

Inhaltselement mit der ID 7891

Im Vergleich dazu zeigt sich der Wohnungsmarkt nahezu unbeeindruckt vom aktuellen Corona-Geschehen. Aufgrund der robusten Nachfrage, des unbearbeiteten Nachholbedarfs und des konjunkturunabhängigen Bedürfnisses nach dem Gut Wohnen erscheint dies plausibel. Für die Zukunft bleibt abzuwarten, wie sich die zentralen Einflussfaktoren (Zuwanderung und Einkommenszuwächse) auf die Wohnflächennachfrage auswirken werden. Die negativen Erwartungen der Wohnungsunternehmen (siehe Abbildung) spiegeln eine diesbezügliche Unsicherheit, in die sich Befürchtungen mischen, dass die Wohnungsmärkte zukünftig immer stärker reguliert werden (Berliner Mietendeckel, Ausweitung des Umwandlungsverbots von Miet- in Eigentumswohnungen). Bei den Projektentwicklern zeigt sich insgesamt die nun wieder etwas positivere Gesamtstimmung. Insbesondere die Vorvermietungen sind jedoch rückläufig, was wiederum auf die Unsicherheit im Gesamtmarkt hindeutet.

Wichtige Zukunftsfragen stellen sich nun insbesondere im Markt für Büroimmobilien. Dieser reagiert üblicherweise schnell auf konjunkturelle Schwankungen. Hinzu kommt der Trend zu mehr Home-Office, der die Büroflächennachfrage zusätzlich schwächen kann. Da in den großen deutschen Büromärkten kaum Flächenreserven mehr bestehen, bleibt jedoch abzuwarten, ob hieraus langfristig starke Preis- und Umsatzeinbrüche resultieren. Bei Betreibern von Einzelhandelsimmobilien gilt es - durch Corona nun verstärkt - neue Konzepte zu entwickeln, um die mittlerweile überholten innerstädtischen Kaufhäuser und Shopping-Center zu ersetzen. Der Strukturwandel ist in vollem Gange.

Die diesmalige Sonderfrage des ISI beschäftigte sich erneut mit dem Thema Covid-19 (Link zu Ergebnissen). Dabei wurden exakt dieselben Fragen wie vor drei Monaten gestellt. Im Fokus standen hierbei Mietausfälle hinsichtlich Stundungen, Kündigungen und sinkenden Neuvermietungen. Dabei zeigt sich, dass die Unternehmen insbesondere von Stundungen betroffen sind. 13,7 Prozent der Vermieter sind „stark betroffen“ und 62,1 Prozent „gering betroffen“. Mit Abstand am stärksten beschäftigen Stundungen dabei die Einzelhandelsvermieter. Alle Vermieter berichten zudem von einem sinkenden Neuvermietungsgeschäft. 5,8 Prozent sind hiervon „stark betroffen“ und 45,5 Prozent „gering betroffen“. Von Kündigungen ist die Branche jedoch weniger betroffen als befürchtet. Kein Unternehmen gab an, hiervon „stark betroffen“ zu sein. „Gering betroffen“ sind immerhin 43,6 Prozent. Ebenfalls gefragt wurde nach der Umsatzentwicklung. 15,9 Prozent der Unternehmen gaben hier eine starke und 47,7 Prozent geringe Betroffenheit an. Das sind weniger Unternehmen als bei der letzten Befragung im Frühjahr. Schließlich wurde noch nach gestiegenen operativen Kosten (z. B. durch Umsetzung neuer Hygienekonzepte) und Finanzierungskosten gefragt. Hier zeigt sich, dass von gestiegenen operativen Kosten 2,8 Prozent der Immobilienunternehmen „stark betroffen“ und 58,5 Prozent „gering betroffen“ sind. Hingegen berichten mehr Unternehmen, dass sie von gestiegenen Finanzierungskosten „stark betroffen“ sind. Der Anteil beläuft sich auf 18 Prozent, während 34,2 Prozent eine geringe Betroffenheit meldeten. Dies verdeutlicht, dass einige Unternehmen von den Kreditinstituten mit einer geringen Bonität eingestuft werden.

Inhaltselement mit der ID 7892

IW-Newsletter

Mit unseren monatlichen Newslettern zu den folgenden Themenbereichen verpassen Sie keine IW-Publikation mehr.

Der ZIA-IW-Immobilienstimmungsindex bildet die Geschäftslage aller Unternehmen des deutschen Immobilienmarktes ab. Neben den beiden klassischen Fragen zur Lage und den Aussichten des eigenen Unternehmens werden auch Fragen zu den Preis- und Mietentwicklungen, den Bestandsveränderungen sowie beispielsweise den Finanzierungsbedingungen gestellt. Die Befragung wird seit 2014 vierteljährlich durchgeführt und seit 2020 in Kooperation mit dem Handelsblatt und dem ZIA Zentraler Immobilien Ausschuss e.V. zum Ende eines Quartals veröffentlicht. Das Unternehmenspanel der Befragung hat mittlerweile eine Größe von gut 400 Firmen. An der jetzigen Sommerbefragung vom 14.8. bis zum 7.9.2020 haben sich 126 Unternehmen beteiligt.

Michael Voigtländer im 1aLage Podcast Audio 25. April 2024

Was lohnt sich mehr, Aktien oder Immobilien?

Über die Frage, was sich für Anleger mehr lohnt, in Aktien oder Immobilien zu investieren, diskutiert IW-Immobilienexperte Michael Voigtländer im 1aLage Podcast und spricht über grundsätzliche Unterschiede und Besonderheiten und wie es die reichen Haushalte ...

Pekka Sagner / Johannes Ewald / Hanno Kempermann Gutachten 21. April 2024

Sanierungspotenziale von Wohnimmobilien in Deutschland

Deutschland hat ehrgeizige Pläne und möchte bis 2045 Klimaneutralität erreichen. Ein zentraler Baustein dieser Bestrebungen ist die drastische Reduzierung der Treibhausgasemissionen.

Pekka Sagner / Johannes Ewald / Hanno Kempermann IW

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.