Wohnung mieten: wo es zunehmend (un)erschwinglich ist

Pekka Sagner / Julia Sprenger / Michael Voigtländer IW-Kurzbericht Nr. 79 29. September 2022 Wohnung mieten: wo es zunehmend (un)erschwinglich ist

Die Mieten sind in den letzten Jahren stark gestiegen, doch ebenso zogen auch die Löhne an. Erst ein Vergleich beider Entwicklungen verdeutlicht daher, wo das Wohnen noch erschwinglich ist und wie sich diese Erschwinglichkeit verändert hat. Für den Zeitraum 2018–2021 ist die Erschwinglichkeit in fast 75 Prozent der Kreise zurückgegangen – mit Blick auf die Energiekrise ein beunruhigendes Ergebnis.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Pekka Sagner / Julia Sprenger / Michael Voigtländer Institut der deutschen Wirtschaft (IW)

Die Mieten sind in den letzten Jahren stark gestiegen, doch ebenso zogen auch die Löhne an. Erst ein Vergleich beider Entwicklungen verdeutlicht daher, wo das Wohnen noch erschwinglich ist und wie sich diese Erschwinglichkeit verändert hat. Für den Zeitraum 2018–2021 ist die Erschwinglichkeit in fast 75 Prozent der Kreise zurückgegangen – mit Blick auf die Energiekrise ein beunruhigendes Ergebnis.

Für die meisten Mieter stellt das Arbeitseinkommen einen Großteil des Einkommens dar, weshalb die Nettolöhne auch bestimmen, welche Zahlungsfähigkeit für Mietwohnungen vorhanden ist. Um die Lage in den Kreisen zu vergleichen, hat das IW bereits in früheren Veröffentlichungen bestimmt, wie viel Quadratmeter Wohnraum sich ein Single-Haushalt in den jeweiligen Kreisen leisten kann, wenn er maximal 25 Prozent seines Nettolohns für die Kaltmiete aufwenden möchte (Sagner/Voigtländer, 2018). Der angenommene Prozentsatz entspricht bundesweit in etwa dem Durchschnitt. Die Lohndaten für diese Untersuchung beruhen auf Auswertungen der Bundesagentur für Arbeit zur sozialversicherungspflichtigen Beschäftigung, die Mieten wurden auf Basis der Datenbank der Value AG bestimmt. In dieser Datenbank sind alle Mietinserate der großen Immobilien-Portale enthalten. In einem ersten Schritt wurde berechnet, wie viel Quadratmeter sich ein Single-Haushalt mit dem Median-Lohneinkommen leisten kann, wenn er 25 Prozent seines Nettoeinkommens aufwendet und der Quadratmeterpreis ebenfalls dem Median entspricht. Wichtig ist dabei, dass hier Neuvertragsmieten betrachtet werden, also von der Fiktion ausgegangen wird, dass aufgrund eines Umzugs ein neuer Vertrag geschlossen werden musste. Diese Berechnung wurde für Ende 2018 und Ende 2021 durchgeführt. Zusätzlich wurde diesmal auch die Lage einkommensärmerer Haushalte berücksichtigt, indem jeweils die gleichen Berechnungen für das 1. Quintil durchgeführt wurden. Hierbei wurde davon ausgegangen, dass Single-Haushalte, deren Einkommen von 80 Prozent der Lohnempfänger übertroffen wird, auch entsprechend günstigere Wohnungen wählen (Quadratmeter-Miete wird von 80 Prozent übertroffen).

München ist der teuerste Standort

Der mit Abstand teuerste Standort für Lohnempfänger ist München. Dort konnte sich ein Single-Haushalt, trotz im Bundesvergleich hoher Löhne, nur 36,2 Quadratmeter leisten. Der Abstand zum zweitteuersten Standort, dem Landkreis München, beträgt mehr als sieben Quadratmeter. Insgesamt ragt der Großraum München heraus: Unter den zehn teuersten Kreisen im Verhältnis zum Lohneinkommen finden sich noch fünf weitere aus der Metropolregion München. Freiburg im Breisgau ist auf Platz 3, Frankfurt am Main und Offenbach finden sich auf den Rängen 6 und 7 wieder. Deutlich günstiger lebt es sich dagegen in Höxter, dem Landkreis Südwestpfalz oder Holzminden – in diesen Kreisen kann sich ein Einpersonenhaushalt für 25 Prozent seines Nettolohns rechnerisch eine Wohnung zwischen 98 und 102 Quadratmetern leisten. Die Median-Größe über alle Landkreise beträgt 70,3 Quadratmeter. Die Rangfolge der Standorte mit Blick auf Geringverdiener (1. Quintil) ist ähnlich wie die für den Median-Lohnempfänger. Auch hier steht München an der Spitze. Holzminden wiederum ist der günstigste Standort. Dies spricht dafür, dass die Verteilung der Löhne und Mieten in den Städten relativ ähnlich ist. Allerdings sind die Quadratmeter-Niveaus insgesamt niedriger, in München liegt die rechnerische Quadratmeterzahl nur bei 30,7 Quadratmeter, in Holzminden sind es 90,2 Quadratmeter. Selbst wenn sich sozialversicherungspflichtige Beschäftigte mit geringen Löhnen also am günstigsten Teil des Mietwohnungsmarktes orientieren, müssen sie sich bezogen auf die Quadratmetergrößen stärker einschränken. Der Median über alle Kreise für diese Gruppe beträgt 64,8 Quadratmeter.

Inhaltselement mit der ID 11243

Inhaltselement mit der ID 11244

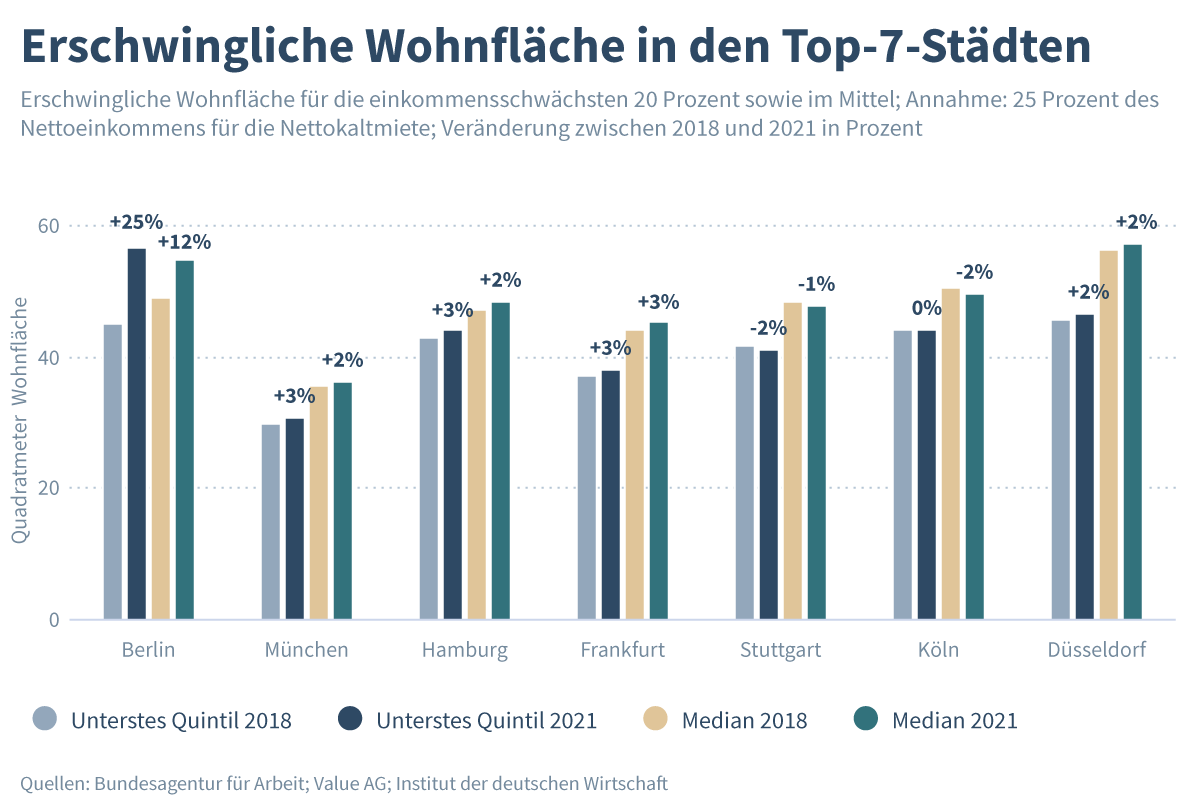

Uneinheitliche Lage in den Großstädten

Im besonderen öffentlichen Fokus stehen die sieben größten deutschen Städte (Abbildung). In diesen Städten sind die Preise und Mieten in den letzten zehn Jahren besonders stark gestiegen, dennoch ist die Lage für Durchschnittsverdiener sehr heterogen. Während sich in München der Median-Lohnempfänger nur 36,2 Quadratmeter unter den gesetzten Annahmen leisten kann, sind es in Düsseldorf 57,3 Quadratmeter. Darauf folgen Berlin mit 54,8 und Köln mit knapp 50 Quadratmetern. Diese Spreizung gilt auch mit Blick auf die Geringverdiener (1. Quintil), hier ragt insbesondere Berlin mit einem Wert von 56,5 Quadratmetern heraus. Die Abbildung zeigt darüber hinaus die Veränderung gegenüber 2018 – mit einem etwas überraschenden Befund: In fünf der sieben Städte können sich Median-Lohnempfänger 2021 mehr Quadratmeter leisten als noch 2018, lediglich in Köln und Stuttgart ist es etwas weniger geworden. Die Berliner Werte sind durch den Mietendeckel verzerrt. Aufgrund der 2020 beschlossenen Mietpreisregulierung, die 2021 vom Bundesverfassungsgericht für nichtig erklärt wurde, mussten vielfach Wohnungen günstiger vermietet werden (Sagner/Voigtländer, 2022). Die Mieten werden nun aber sukzessive wieder angepasst, so dass sich die rechnerische Erschwinglichkeit schnell wieder reduzieren könnte.

Allgemeine Entwicklung seit 2018

Der Blick auf die bundesweite Entwicklung zeigt, dass sich in fast 75 Prozent der Kreise die Erschwinglichkeit für Durchschnittsverdiener reduziert hat, im Fall der Geringverdiener ist dies in 70 Prozent der Kreise der Fall. Besonders deutlich hat sich die Erschwinglichkeit in süddeutschen und brandenburgischen Kreisen verringert, erschwinglicher ist dagegen das Wohnen in einigen ostdeutschen Regionen geworden. Grundsätzlich gilt, dass sowohl im Arbeitsmarkt als auch im Wohnungsmarkt Engpässe bestehen, weshalb Mieten und Löhne steigen. In weiten Teilen Ostdeutschlands ist das Wohnungsangebot in Relation zur Nachfrage noch relativ groß, weshalb die Mieten langsamer steigen. Dafür sind die Lohnzuwächse jedoch teilweise sehr hoch, um Fachkräfte zu halten oder anzuwerben. In Süddeutschland dagegen liegen die Fertigungszahlen im Wohnungsbau teilweise deutlich unter den Bedarfen, so dass die Mietsteigerungen über den Lohnzuwächsen liegen (vgl. Henger/Voigtländer, 2021). Eine besondere Situation liegt bei den Großstädten vor. Dort sind die Mieten teilweise weniger stark gestiegen, da erstens die Zahlungsfähigkeit vieler Haushalte schon ausgeschöpft war und weil es aufgrund der Corona-Pandemie zunehmend zu Ausweichreaktionen kam, etwa indem verstärkt Wohnungen im Umland gesucht wurden – wo entsprechend die Mieten in den letzten drei Jahren besonders stark gestiegen sind. Gleichzeitig stiegen die Löhne in den Großstädten aufgrund der überdurchschnittlich starken wirtschaftlichen Entwicklung der Großstädte überproportional an.

Veränderungen durch die Energiekrise

Die Daten geben die Entwicklung bis zum Ende des Jahres 2021 wieder. Seitdem hat sich die Welt deutlich verändert, vor allem in Folge des Angriffskriegs Russlands gegen die Ukraine. Eine wesentliche ökonomische Folge ist der Anstieg der Inflation sowie insbesondere eine drastische Verteuerung der Energiekosten. Erste Schätzungen gehen davon aus, dass die Heizkosten für Gaskunden um rund 65 Cent je Quadratmeter im Jahr 2022 steigen können, wobei aber je nach Energieeffizienzstandard in Summe deutliche Unterschiede möglich sind (vgl. Rürup, 2022). Für 2023 ist aufgrund der Anpassungen der Verträge mit noch deutlicheren Steigerungen zu rechnen. Gleichzeitig nimmt die Kaufkraft der Haushalte ab, weil die Löhne langsamer wachsen als die allgemeinen Verbraucherpreise. Diese Entwicklung hat Auswirkungen sowohl auf Mieter mit laufenden Mietverträgen als auch auf solche, die eine neue Wohnung suchen. Ein Anstieg der Heizkosten hat einen unmittelbaren Effekt auf die Erschwinglichkeit von Wohnraum, denn Mieter orientieren sich an den Gesamtkosten einer Wohnung. Wohnungssuchende werden daher vermutlich bevorzugt kleinere Wohnungen nachfragen, da hier die Energiekosten grundsätzlich günstiger sind. In Wohnungsmärkten, in denen die Lage eher entspannt ist, dürfte es in der Folge zu Anstiegen bei den Mieten für kleinere Wohnungen kommen, große Wohnungen und unsanierte Einfamilienhäuser dürften dagegen an Attraktivität verlieren. Auch in den Großstädten mit besonders angespannten Märkten wird es Verlagerungen der Nachfrage geben, allerdings ist dort für viele Haushalte ein Ausweichen auf kleinere Wohnungen kaum möglich, zudem dürfte sich die Mietdynamik wiederum besonders verstärken, wie erste Daten von vdpResearch (2022) bereits zeigen. Eine soziale Folge wird daher sein, dass viele Menschen nicht umziehen können, dies gilt insbesondere für junge Erwerbstätige und Studierende sowie für Familien mit kleinen Kindern. Als Konsequenz dürfte die Überbelegung von Wohnungen deutlich zunehmen, ein Trend, der sich auch schon in den letzten Jahren verstärkt hatte.

Michael Voigtländer im 1aLage Podcast Audio 18. April 2024

Wohnungsneubau in der Krise – Chancen für Anleger?

Die Genehmigungszahlen im Wohnungsneubau sind nach wie vor rückläufig, 2024 könnten die Fertigungszahlen merklich sinken. Wie geht es weiter im Wohnungsbau, wie schaffen wir den Turnaround und was bedeutet dies für Anleger? Darüber sprechen ...

Michael Voigtländer bei LinkedIn News DACH Interview 15. April 2024

Der Immobilienmarkt dreht sich noch in diesem Jahr

Im Interview mit LinkedIn News DACH spricht IW-Immobilienexperte Michael Voigtländer über die aktuellen Chancen am Immobilienmarkt, wo die Preise am meisten anziehen könnten und wie sich die prognostizierte Zinssenkung der EZB auf den Markt auswirken dürfte.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.

erschwinglich ist")

erschwinglich ist")