Jochen Pimpertz / Maximilian Stockhausen IW-Kurzbericht Nr. 39 5. Juni 2023 Beitragslast steigt mit der Bemessungsgrenze

Eine höhere Beitragsbemessungsgrenze soll die Finanzen der Gesetzlichen Krankenversicherung (GKV) nachhaltig stabilisieren. Begründet wird dies unter anderem mit einer gerechteren Verteilung der Beitragslast.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Jochen Pimpertz / Maximilian Stockhausen Institut der deutschen Wirtschaft (IW)

Eine höhere Beitragsbemessungsgrenze soll die Finanzen der Gesetzlichen Krankenversicherung (GKV) nachhaltig stabilisieren. Begründet wird dies unter anderem mit einer gerechteren Verteilung der Beitragslast.

Das gelänge auch bei einem entsprechend niedrigeren Beitragssatz. Tatsächlich geht es aber wohl eher darum, zusätzliche Einnahmen zu erzielen. Das würde aber nicht nur die Besserverdienenden belasten, sondern auch deren Arbeitgeber. Doch gelänge damit weder eine nachhaltige Finanzierung, noch ließe sich das Ausgabenwachstum disziplinieren.

Im Juli 2022 rechnete das Bundesgesundheitsministerium mit einem Finanzierungsdefizit der GKV von 17 Milliarden Euro in diesem Jahr (BMG, 2022a). Die Lücke soll mit dem GKV-Finanzstabilisierungsgesetz kurzfristig geschlossen werden. Unter anderem steigt dazu der kassenindividuelle Zusatzbeitragssatz um durchschnittlich 0,3 Punkte auf 1,6 Prozent. Insgesamt liegt der Beitragssatz zur GKV damit bei 16,2 Prozent. Noch während der Beratungen im Deutschen Bundestag zeichnete sich aber ab, dass das Maßnahmenpaket nicht ausreichen wird, um den weiteren für 2024 erwarteten Ausgabenanstieg decken zu können. Deshalb forderte der Haushaltsausschuss das Bundesgesundheitsministerium auf, bis Ende Mai 2023 Eckpunkte für eine stabile, verlässliche und solidarische Finanzierung der GKV zu erarbeiten und dazu insbesondere die Ausgabenseite in den Blick zu nehmen (Bundesregierung, 2022, 2).

Derzeit wird jedoch vielmehr über eine Anhebung der Beitragsbemessungsgrenze auf der Einnahmenseite gestritten (o. V., 2023). Der Beitragssatz wird auf beitragspflichtige Einkommen erhoben – in der Regel Gehälter, gesetzliche und betriebliche Renten –, aber lediglich bis zu einer Höhe von aktuell 4.987,50 Euro pro Monat. Darüber hinaus reichende Einkommensbestandteile bleiben beitragsfrei.

Simulierter Einnahmeeffekt

Welchen Effekt hätte eine Anhebung der Bemessungsgrenze auf die Beitragseinnahmen der GKV? Um das berechnen zu können, bräuchte es Informationen über den Umfang und die Verteilung der beitragspflichtigen Einkommen aller GKV-Mitglieder im laufenden Jahr. Doch reichen weder die amtliche Statistik noch Haushaltsbefragungen bis an den aktuellen Rand. Eine Fortschreibung älterer Datenstände könnte weiterhelfen, birgt aber ein Prognose-Risiko, das aufgrund der Corona-Pandemie und hohen Inflation noch verstärkt wird. Um dennoch ein Gefühl dafür zu gewinnen, wie sich eine höhere Beitragsbemessungsgrenze in der GKV auswirken könnte, lassen sich verschiedene Szenarien für das Jahr 2019 auf Basis des Sozio-oekonomischen Panels (SOEP) mithilfe des IW-Mikrosimulationsmodels STATS berechnen (Beznoska, 2016).

Inhaltselement mit der ID 12158

Inhaltselement mit der ID 12159

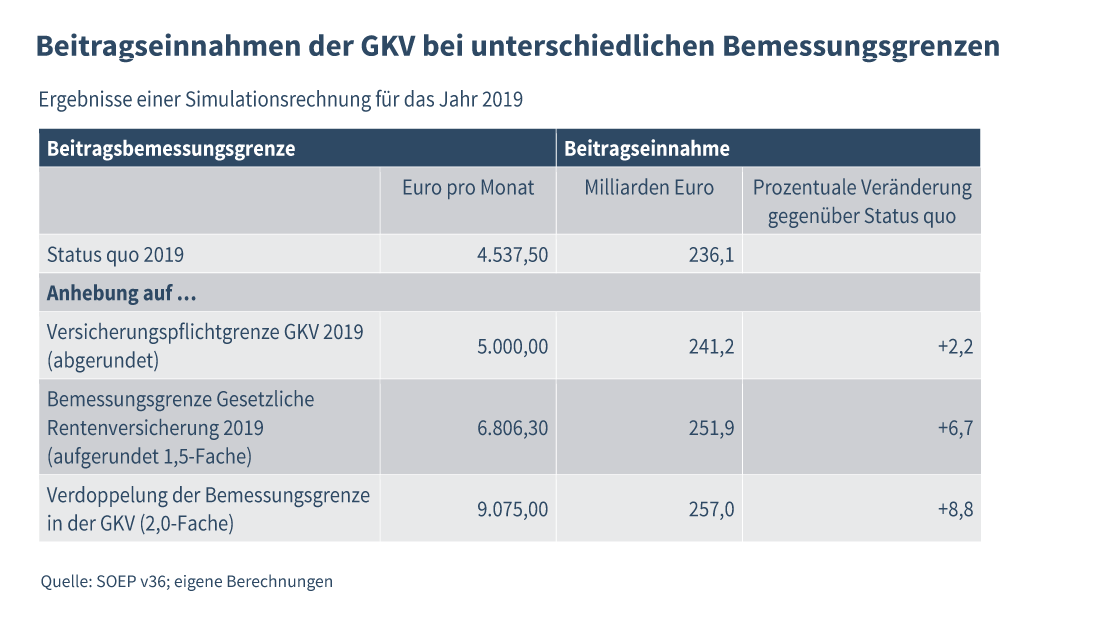

Im Jahr 2019 betrug die Bemessungsgrenze noch 4.537,50 Euro pro Monat (sie wird jährlich an die Entwicklung der durchschnittlichen Bruttolöhne und -gehälter angepasst). Inklusive der Arbeitgeberbeiträge, die auch für Minijobber zu zahlen sind, konnten damals bei einem Beitragssatz von durchschnittlich 15,3 Prozent insgesamt 236 Milliarden Euro eingenommen werden. Unterstellt man, dass eine Anhebung der Bemessungsgrenze bei unveränderter Versicherungspflichtgrenze keine Verhaltensanpassungen der Arbeitnehmer und Arbeitgeber auslöst, können Effekte für unterschiedlich hohe Bemessungsgrenzen simuliert werden:

Wäre die Grenze im Jahr 2019 auf das Niveau der damals gültigen Versicherungspflichtgrenze angehoben worden (hier auf 5.000 Euro pro Monat abgerundet), dann hätte die GKV etwa 5,1 Milliarden Euro zusätzlich einnehmen können – ein Anstieg der Beitragseinnahme um 2,2 Prozent.

Die Bemessungsgrenze hätte ebensogut um das 1,5-Fache erhöht werden können. Sie hätte dann mit rund 6.800 Euro knapp über der Beitragsbemessungsgrenze für die Gesetzliche Rentenversicherung gelegen. Die Beitragseinnahme wäre dann um 15,7 Milliarden Euro gestiegen, plus 6,7 Prozent.

Wie hoch die Bemessungsgrenze festgesetzt wird, dafür gibt es kein ökonomisch begründbares Kriterium. Deshalb schließlich noch eine extreme Variante: Mit einer Verdoppelung der Bemessungsgrenze wäre die Beitragseinnahme um 8,8 Prozent oder 20,9 Milliarden Euro gestiegen.

Höhere Beitragslast oder niedrigerer Beitragssatz?

Einen Eindruck, wie sich dies am aktuellen Rand auswirken könnte, vermittelt ein einfacher Dreisatz: Schreibt man dazu die 2019 erzielbaren Mehreinnahmen mit der Veränderung der Summe aller beitragspflichtigen Einkommen fort (BMG, 2022b; Bundesamt für Soziale Sicherung, 2023), dann erhöhen sich die Beträge um 14,6 Prozent, also je nach Szenario auf geschätzt 5,8 Milliarden Euro beziehungsweise 18 oder 24 Milliarden Euro.

Worum geht es aber bei der Reform? Sollen zusätzliche Einnahmen bei gegebenem Beitragssatz geschöpft werden, dann führt das unmittelbar zu steigenden Lasten. Betroffen wären davon nicht nur „besserverdienende“ GKV-Mitglieder, sondern auch deren Arbeitgeber. Denn für sie steigen bei kurzfristig nicht verhandelbaren Entgelten der Arbeitgeberbeitrag und damit die Lohnkosten entsprechend. Und solange die Bemessungsgrenze auch für die Pflegeversicherung gilt, steigt die Beitragslast dort analog. Auch wenn bei der Berechnung zunächst Verhaltensanpassungen ausgeschlossen werden, steht zu befürchten, dass Unternehmen wie Arbeitnehmer mittelfristig darauf reagieren werden.

Oder soll es um eine „gerechtere“ Verteilung der Beitragslasten gehen? So argumentieren zum Beispiel die Vorsitzenden der SPD, Saskia Esken, und der Grünen, Ricarda Lang (o. V., 2023). Dann ließe sich dies auch bei unverändertem Beitragsaufkommen erreichen. Mit einer höheren Bemessungsgrenze könnte der Beitragssatz dann für alle sinken. Überträgt man dazu die prozentuale Einnahmeveränderung aus der Simulationsrechnung auf den aktuellen Beitragssatz, dann könnte dieser um geschätzt 0,3 Punkte auf 15,9 Prozent sinken, wenn die Bemessungsgrenze auf das Niveau der Versicherungspflichtgrenze steigt. Bei einer Erhöhung um das 1,5-Fache sänke der Beitragssatz einmalig auf 15,1 Prozent, bei einer Verdoppelung sogar auf 14,8 Prozent.

Weder nachhaltig noch disziplinierend

Doch führt das kurzfristige Stopfen von Finanzierungslücken ebenso in die Irre wie der Verweis auf vermeintliche Gerechtigkeitsdefizite. Denn solange die GKV im Umlageverfahren organisiert ist, bleibt die Beitragsfinanzierung anfällig gegenüber demografischen Entwicklungen. Künftig werden die höheren, ausgabenintensiven Altersklassen häufiger besetzt. Damit steigen die Finanzierungserfordernisse. Gleichzeitig steigt der Anteil der Ruheständler, deren beitragspflichtiges Einkommen typischerweise niedriger ausfällt als das frühere Erwerbseinkommen. Deshalb drohen schon kurzfristig neue Defizite und der Beitragssatz bleibt unter Anpassungsdruck. Wenn es um ein Gerechtigkeitsdefizit geht, dann wohl vor allem deshalb, weil in der umlagefinanzierten GKV steigende Lasten fortgesetzt auf die Schultern der jüngeren Generationen überwälzt werden. Kurzfristig höhere Einnahmen helfen aber auch nicht, den seit Jahrzehnten beobachtbaren, überproportional starken Anstieg der GKV-Ausgaben zu bremsen (Pimpertz, 2019). Die Anhebung der Bemessungsgrenze sorgt deshalb weder für eine nachhaltige Finanzierung, noch vermag sie die Ausgabendynamik in der GKV zu disziplinieren.

Ruth Maria Schüler in der Fuldaer Zeitung Gastbeitrag 20. April 2024

Wer im Alter arbeitet, ist zufriedener

IW-Expertin für soziale Sicherung und Verteilung, Ruth Maria Schüler, geht in einem Gastbeitrag für die Fuldaer Zeitung der Frage nach, warum der frühe Ausstieg aus dem Erwerbsleben kein Garant für das Lebensglück ist.

Jennifer Potthoff / Ruth Maria Schüler Pressemitteilung 11. April 2024

Lange Arbeiten: Wer im Alter arbeitet, ist zufriedener

Die Lebenszufriedenheit der Deutschen ist in den vergangenen Jahren gestiegen. Das zeigt eine neue Auswertung des Instituts der deutschen Wirtschaft (IW). Besonders zufrieden: die sogenannten „Silver Worker“, also 66- bis 70-Jährige, die über das ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.