Produktions- und Zulieferstrukturen der deutschen Pharmaindustrie: Wie abhängig ist die Branche vom Ausland?

Michael Grömling / Jasmina Kirchhoff IW-Trends Nr. 4 18. November 2020 Produktions- und Zulieferstrukturen der deutschen Pharmaindustrie: Wie abhängig ist die Branche vom Ausland?

Die Corona-Pandemie hat bereits vorher erhobene Forderungen nach einer nationalen Souveränität bei kritischen Technologien verstärkt. Die Pharmaindustrie steht derzeit im besonderen Fokus von Politik, Gesellschaft und Wirtschaft. In diesem Beitrag wird untersucht, welche produktionsseitigen Abhängigkeiten in der deutschen Pharmaindustrie bestehen können.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling / Jasmina Kirchhoff Institut der deutschen Wirtschaft (IW)

Die Corona-Pandemie hat bereits vorher erhobene Forderungen nach einer nationalen Souveränität bei kritischen Technologien verstärkt. Die Pharmaindustrie steht derzeit im besonderen Fokus von Politik, Gesellschaft und Wirtschaft. In diesem Beitrag wird untersucht, welche produktionsseitigen Abhängigkeiten in der deutschen Pharmaindustrie bestehen können.

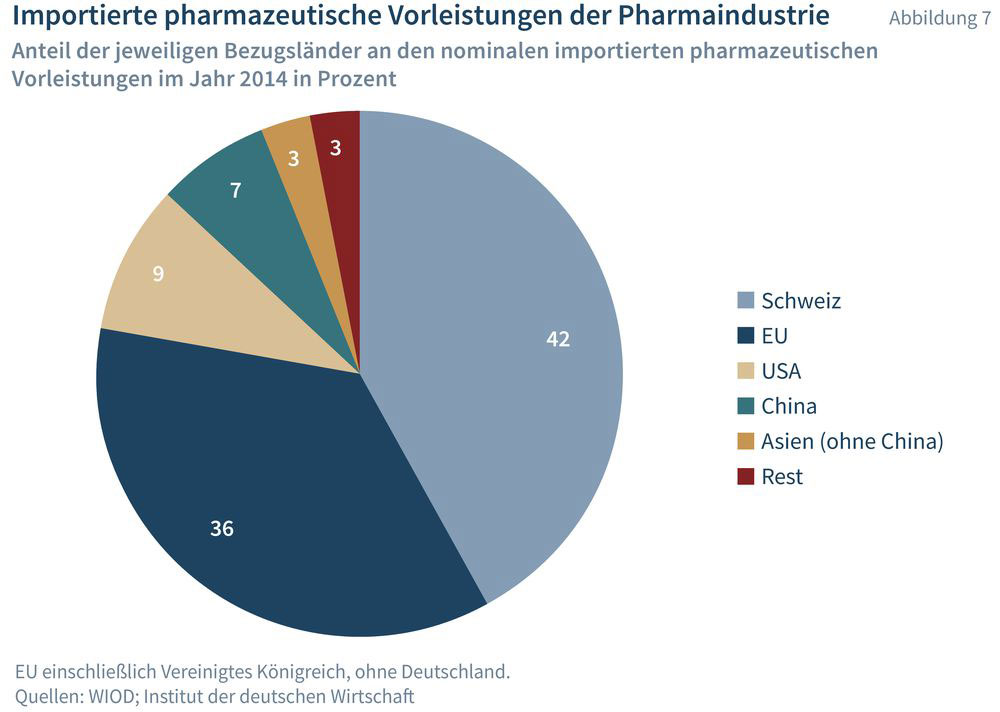

Auf Basis unterschiedlicher Datenquellen werden die Entwicklung der Produktionsstruktur und der damit möglicherweise einhergehenden Abhängigkeiten betrachtet. Die Arbeitsteilung ist in der deutschen Pharmaindustrie weniger stark ausgeprägt als in der gesamten Industrie, die eigene Wertschöpfung hat also eine erheblich höhere Bedeutung. Die nominale und reale Vorleistungsquote bewegte sich seit Anfang der 1990er Jahre unter Schwankungen zwischen 45 und 55 Prozent. Ein Viertel der Zulieferungen kommt aus der eigenen Branche. Es zeigen sich deutliche Unterschiede bei den inländischen und ausländischen Vorleistungen: Beim Inland dominieren Dienstleistungen, beim Ausland Industriegüter. Langfristig haben die ausländischen Vorleistungen zulasten der Inlandsbezüge zugenommen. Bei den importierten Vorleistungen zeigt sich eine deutliche Konzentration auf das europäische Umfeld. Über drei Viertel aller pharmazeutischen Vorleistungen sowie der Grundstoffe kommen wertmäßig aus der EU und der Schweiz, aus Asien kommen 17 Prozent der importierten Grundstoffe. Auf Basis von Mengen ist die Bedeutung von Asien erheblich höher. Die Analyse belegt keine dominierende Abhängigkeit der deutschen Arzneimittelproduktion von Vorleistungen aus China. Gleichwohl können punktuelle Abhängigkeiten bei einzelnen Produkten gerade im niedrigpreisigen Segment von wenigen chinesischen Wirkstofflieferanten bestehen.

Michael Hüther im Handelsblatt-Podcast Audio 12. April 2024

Verteidigung: „Jetzt haben wir uns hier auch gesund gespart“

Wie kann Deutschland sein Verteidigungsbudget erhöhen, um das NATO-Ziel zu erreichen? Im Handelsblatt-Podcast „Economic Challenges“ hinterfragen IW-Direktor Michael Hüther und HRI-Präsident Bert Rürup kritisch, ob vorgeschlagene Maßnahmen wie höhere Steuern ...

Gesundheitsstandort Deutschland: Entwicklungen und Potenziale

Eine starke pharmazeutische Forschung, Entwicklung und Produktion vor Ort wirken positiv in drei Bereiche hinein: Die pharmazeutische Industrie schafft am Wirtschaftsstandort hochwertige Arbeitsplätze und generiert eine überdurchschnittliche Wertschöpfung. ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.