Deutsche Wirtschaft tritt auf der Stelle – Wachstumsschwäche auf Dauer?

IW-Forschungsgruppe Gesamtwirtschaftliche Analysen und Konjunktur IW-Kurzbericht Nr. 68 24. September 2019 Deutsche Wirtschaft tritt auf der Stelle – Wachstumsschwäche auf Dauer?

Die deutsche Volkswirtschaft hat infolge der stagnierenden Auslandsgeschäfte erheblich an Schwung verloren. Bau und Dienstleister wirken der industriellen Rezession entgegen. Der Private Konsum bildet infolge des robusten Arbeitsmarktes ein Gegengewicht zu den kraftlosen Exporten und Investitionen.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

IW-Forschungsgruppe Gesamtwirtschaftliche Analysen und Konjunktur Institut der deutschen Wirtschaft (IW)

Die deutsche Volkswirtschaft hat infolge der stagnierenden Auslandsgeschäfte erheblich an Schwung verloren. Bau und Dienstleister wirken der industriellen Rezession entgegen. Der Private Konsum bildet infolge des robusten Arbeitsmarktes ein Gegengewicht zu den kraftlosen Exporten und Investitionen.

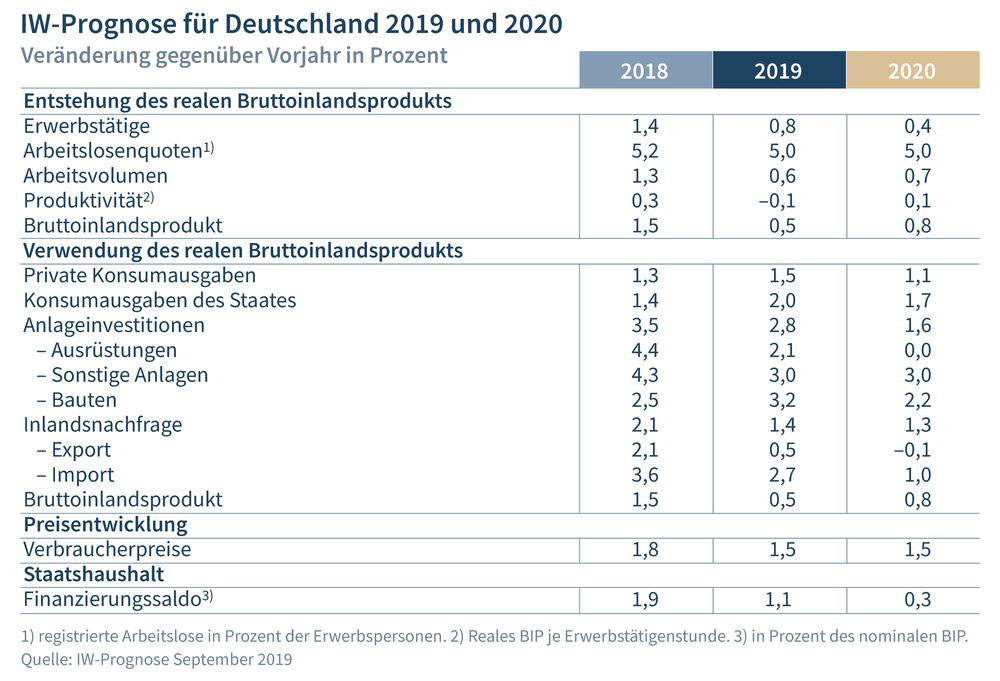

Die Erwartungen, dass die deutsche Wirtschaft nach der Verlangsamung im vergangenen Jahr nun im Lauf des Jahres 2019 wieder Tritt fassen würde, haben sich nicht erfüllt. Vielmehr hat sich die Rückwärtsbewegung des Verarbeitenden Gewerbes noch weiter verstärkt. Die industrielle Wertschöpfung stagnierte zunächst ab der Jahreswende 2017/2018, nach dem zweiten Quartal 2018 war sie dann durchgehend rückläufig. Im zweiten Quartal 2019 unterschritt die preisbereinigte Bruttowertschöpfung der Industrie das Vorjahresvolumen um fast 5 Prozent. Wichtige Frühindikatoren wie Auftragseingänge, Einkaufsmanagerindex und Unternehmensbefragungen verzeichnen seit dem Jahreswechsel 2017/2018 einen mehr oder weniger durchgängigen und teils heftigen Rückgang. Während die Industrie aufgrund des starken Überhangs aus dem Jahr 2017 im vergangenen Jahr noch ein Plus gegenüber dem Vorjahr erzielen konnte, dürfte in diesem Jahr ihre reale Wertschöpfung um gut 3 Prozent zurückgehen. Mit Ausnahme des Krisenjahres 2009 wäre dies der stärkste Rückgang im vergangenen Vierteljahrhundert.

Für die industrielle Rezession in Deutschland können zwei Erklärungen herangezogen werden: Zum einen sind im Automobilbereich Produktionsanpassungen zu beobachten. Auf Basis des Index für die Industrieproduktion wurde im zweiten Quartal 2019 das entsprechende Vorjahresergebnis um fast 14 Prozent unterschritten. Während die Produktion im zweiten Halbjahr 2018 durch die Verzögerungen bei einem neuen weltweiten Zulassungsverfahren beeinträchtigt wurde, machen sich nunmehr strukturelle Anpassungen – verstärkt durch die Diesel- und Klimadebatte – bemerkbar. Zum anderen bekommt die deutsche Industrie aufgrund ihrer hohen Weltmarktstellung die sich abkühlende Weltkonjunktur unmittelbar zu spüren. Das trifft auch auf die Automobilwirtschaft zu. Die anderen Industriebereiche sehen sich ebenso mit der nachlassenden globalen Investitionstätigkeit konfrontiert. Geopolitische Verunsicherungen und offen ausgetragene Handelskonflikte belasten die Weltkonjunktur und die Investitionsneigung rund um den Globus und sie haben dem deutschen Exportgeschäft den Schwung genommen (Matthes, 2019). Nicht zuletzt haben auch die wieder kräftig ansteigenden Lohnstückkosten die preisliche Wettbewerbsfähigkeit der Unternehmen belastet – und das in Zeiten eines enger werdenden Weltmarktes. Die realen Exporte haben im zweiten Quartal das entsprechende Vorjahresniveau um 0,8 Prozent unterschritten. Das Exportvolumen der deutschen Industrie befindet sich zwar noch auf einem hohen Niveau, seit der Jahreswende 2017/2018 jedoch mehr oder weniger in einer Seitwärtsbewegung.

Die Industrierezession konnte zuletzt von der weiterhin nach oben gerichteten Dienstleistungswirtschaft nahezu kompensiert werden. Auch die reale Bruttowertschöpfung der Bauwirtschaft lag im zweiten Quartal um 2,8 Prozent über dem Vorjahreswert. Dienstleister und Bau werden von der bis dato guten Beschäftigungsentwicklung begünstigt. Im Baubereich wirken zudem die niedrigen Zinsen, die Zuwanderung in die Städte sowie der kräftige Schub im öffentlichen Bau stark stimulierend. Bislang sorgt also nur die Industrie für eine konjunkturelle Abkühlung. Dieses Konjunkturbild dürfte sich auch im weiteren Prognosezeitraum nicht wesentlich ändern - vorausgesetzt, es kommt zu keiner Eskalation im Nahen Osten mit stark steigenden Energiepreisen. Für das zweite Halbjahr 2019 sehen wir keinen gesamtwirtschaftlichen Auftrieb mehr. Vielmehr dürfte auch die Dienstleistungswirtschaft im Gefolge der weiterhin rückläufigen Industrieproduktion an Tempo verlieren, sie wird aber weiter zulegen.

Exporte und Investitionen ohne Schwung

Die abgeflachte Dynamik der Weltkonjunktur hat in den Sommermonaten 2019 weiter angehalten und merkliche Spuren beim Welthandel hinterlassen. Die Handelspolitik der USA und vor allem der eskalierende Handelskrieg mit China belasten nach wie vor die Weltwirtschaft. Die Lage im Nahen Osten stellt ein permanentes geopolitisches Risiko dar, dass über stark ansteigende Rohölpreise die weltwirtschaftliche Dynamik beeinträchtigen kann. Die Konjunktur in Europa wird auch durch die anhaltenden Unsicherheiten hinsichtlich des bevorstehenden Austritts des Vereinigten Königreichs aus der EU und der politischen Krise in Italien belastet. Zudem bekommt die europäische Industrie insgesamt die weltweit nachlassende Nachfrage nach Investitionsgütern (einschließlich Fahrzeuge) zu spüren. Das Wachstum der Weltwirtschaft wird sich 2019 und 2020 auf jeweils rund 2 ¾ Prozent belaufen. Das liegt im Schatten der vorhergehenden Jahre. Die Expansionsrate des realen Welthandels bleibt 2019 sogar hinter jener der Weltproduktion zurück. Ein Indiz für die Auswirkungen des Protektionismus und der damit verbundenen Verunsicherungen. Dieses Umfeld belastet anhaltend das deutsche Exportgeschäft. Nach einem mageren Zuwachs in Höhe von 0,5 Prozent in 2019 werden die preisbereinigten Ausfuhren im kommenden Jahr leicht unter dem Vorjahresvolumen bleiben (Tabelle).

Inhaltselement mit der ID 6351

Inhaltselement mit der ID 6352

Die geopolitischen Verunsicherungen und die gesamtwirtschaftliche Seitwärtsbewegung bleiben nicht ohne Auswirkungen auf die Investitionstätigkeit in Deutschland. Diese wird zudem durch die Verunsicherung der Unternehmen mit Blick auf wichtige Standortrahmenbedingungen gedämpft (Grömling/Matthes, 2019). Auf fehlende Fachkräfte, verteilungspolitisch motivierte Kostenbelastungen, Verunsicherungen durch die Energie- und Klimapolitik antworten die Firmen mit Vorsicht und Zurückhaltung. Den großen Herausforderungen – etwa durch den Klimawandel – kann aber nur mit Investitionen und Innovationen begegnet werden. Dafür bietet die derzeitige Politik wenig Orientierung (Hüther, 2019). Die Ausrüstungen waren zwar bis einschließlich des zweiten Quartals 2019 noch nach oben gerichtet. Für den weiteren Prognosezeitraum wird allerdings von einer stärkeren Zurückhaltung ausgegangen, sodass für das kommende Jahr eine Stagnation bei den realen Ausrüstungsinvestitionen gesehen wird. Die realen Bauinvestitionen werden weiter zulegen, soweit es die angebotsseitigen Kapazitäten erlauben.

Konsum verhindert Rezession

Die deutlich abgebremste Gangart der Gesamtwirtschaft bremst auch die Arbeitsmarktentwicklung in Deutschland. Die Beschäftigung wird weiter ansteigen, der prozentuale Zuwachs wird im kommenden Jahr mit weniger als 0,5 Prozent jedoch der schwächste seit dem Jahr 2010 sein. Seitdem lag der jahresdurchschnittliche Beschäftigungszuwachs bei über 1 Prozent. Die Arbeitslosenquote wird auf dem jetzigen Niveau von 5 Prozent bleiben. Die nachlassende Beschäftigungsdynamik und die aufkeimenden Arbeitsmarktsorgen haben bereits das Konsumklima abgebremst (Bardt et al., 2019). Der Private Konsum wird aber auch im weiteren Prognosezeitraum die größte Konjunkturstütze bleiben. Es dominieren nach wie vor die Konsumenten mit positiven Erwartungen – auch begünstigt durch die Einkommensentwicklung, die ausgabefreudige Fiskalpolitik, die günstigen Finanzierungsbedingungen und die moderate Inflation.

In technischer Hinsicht befindet sich die deutsche Wirtschaft derzeit in einer Rezession. Der robuste Arbeitsmarkt und der dadurch weiterhin moderat expandierende Konsum verhindern jedoch eine Konjunkturkrise. Die Quartalsraten, also die Veränderungen des preis-, arbeitstäglich- und saisonbereinigten BIP gegenüber dem Vorquartal, kleben derzeit nahe an der Nulllinie. Im Jahresdurchschnitt 2019 wird deshalb in Deutschland ein Wachstum von einem halben Prozent erreicht. In arbeitstäglich bereinigter Form legt das reale BIP im kommenden Jahr ähnlich schwach zu. Dank eines kräftigen Arbeitstageeffektes und eines ganz leichten Auftriebs über den Jahresverlauf liegt das gesamtwirtschaftliche Wachstum in 2020 bei 0,8 Prozent.

IW-Konjunkturumfrage Frühjahr 2024: Unternehmen sehen keine Erholung in 2024

Die Ergebnisse der IW-Konjunkturumfrage vom Frühjahr 2024 zeigen, dass sich die Geschäftslage der deutschen Unternehmen seit dem Herbst 2023 nicht verbessert hat.

Konjunkturumfrage: Unternehmen bewerten Lage noch schlechter als vor einem Jahr

Auch für 2024 rechnen die deutschen Unternehmen nicht damit, dass sich die Wirtschaft erholt, zeigt die neue Konjunkturumfrage des Instituts der deutschen Wirtschaft (IW). Die Lage und die Erwartungen für 2024 sind insgesamt schlecht, das macht sich bei ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.