Corona stoppt die Volkswirtschaft von allen Seiten

Hubertus Bardt / Michael Hüther IW-Kurzbericht Nr. 31 26. März 2020 Corona stoppt die Volkswirtschaft von allen Seiten

Die Corona-Epidemie ist eine massive Bedrohung für die deutsche Volkswirtschaft. Die zur Eindämmung der Krankheit umgesetzten Maßnahmen wie Schulschließungen, Kontaktverbote, Geschäftsschließungen oder Grenzschließungen führen zu erheblichem Umsatzeinbruch und Produktionsrückgang in vielen Branchen. Lieferschwierigkeiten in den internationalen Wertschöpfungsketten und fehlende Nachfrage sind weitere Bedrohungen des Wohlstands.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Hubertus Bardt / Michael Hüther Institut der deutschen Wirtschaft (IW)

Die Corona-Epidemie ist eine massive Bedrohung für die deutsche Volkswirtschaft. Die zur Eindämmung der Krankheit umgesetzten Maßnahmen wie Schulschließungen, Kontaktverbote, Geschäftsschließungen oder Grenzschließungen führen zu erheblichem Umsatzeinbruch und Produktionsrückgang in vielen Branchen. Lieferschwierigkeiten in den internationalen Wertschöpfungsketten und fehlende Nachfrage sind weitere Bedrohungen des Wohlstands.

Nur in einem optimistischen Szenario erholt sich die Wirtschaft im zweiten Halbjahr. Dann könnten die Folgen auf eine Größenordnung beschränkt werden, die aus der Finanzkrise 2009 bekannt ist. Und selbst dann ist die heutige Krise umfassender und damit für mehr Unternehmen bedrohlich als vor einer Dekade.

Zu Anfang des Jahres war die Corona-Erkrankung Covid-19 aus europäischer Perspektive nicht viel mehr als eine Meldung aus dem fernen Osten. Wenige Wochen später ist sie das zentrale Risiko der gesellschaftlichen Entwicklung, der Gesundheit von Millionen von Menschen und der Wohlstandsperspektive des Landes. Im besten Fall gelingt es, die Epidemie in wenigen Wochen auf ein für unser Gesundheitssystem zu bewältigendes Maß zurückzudrängen und ihre Verbreitung danach so weit zu kontrollieren, dass ein vergleichsweise normales gesellschaftliches und wirtschaftliches Leben wieder möglich wird.

Eine genaue Berechnung der wirtschaftlichen Folgen der Corona-Epidemie ist nicht möglich. Weltweit leiden Unternehmen unter dem Wegfall des Geschäfts, sorgen sich Mitarbeiter vielfach um die Sicherheit der Beschäftigung; eine Abwärtsspirale droht. Die kombinierte Industrie- und Konsumrezession macht es notwendig, für eine Abschätzung der gesamtwirtschaftlichen Konsequenzen über Szenarien zahlreiche Annahmen und Setzungen zu machen. Dabei werden für die unterschiedlichen Branchen spezifische Annahmen getroffen. So ist der vermutete Rückgang in der Automobilindustrie angesichts der unkoordinierten Werksschließungen größer und wegen der internationalen Verflechtung länger als in vielen anderen Branchen. Im Einzelhandel (außerhalb Lebensmittel und Grundversorgung) und Bereichen des Sozialkonsums gibt es teilweise einen vollständigen Geschäftsausfall, der aber mit Rückkehr des öffentlichen Lebens jedenfalls in der Absolutheit zu überwinden wäre.

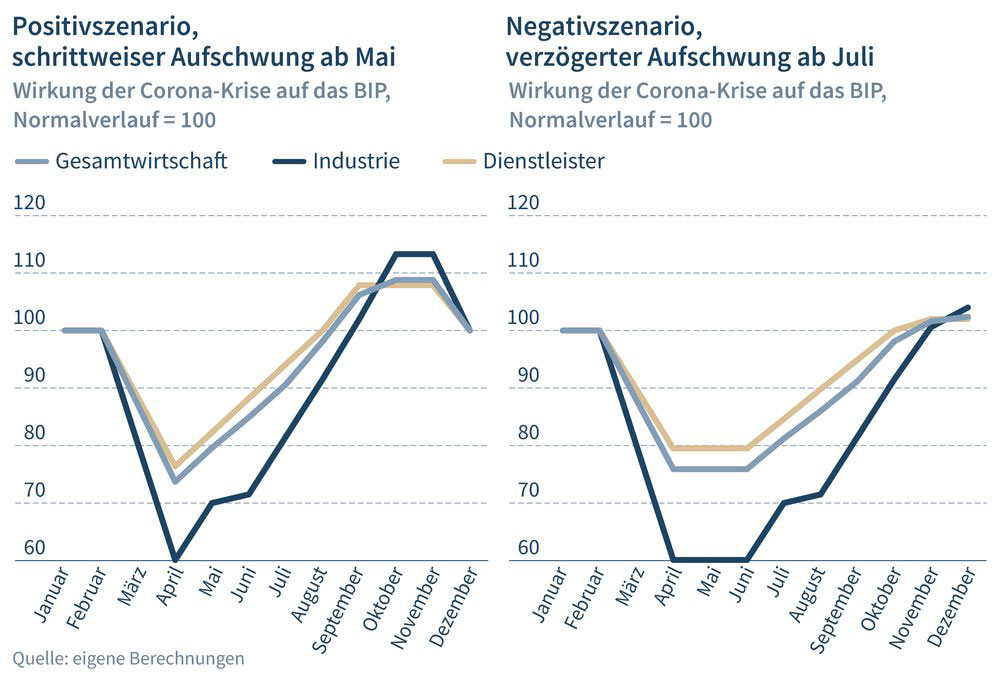

Für das Positivszenario werden folgende Annahmen getroffen: Der aktuelle Lockdown gilt bis Ende April, für wichtige Industriebranchen bestehen für weitere zwei Monate Schwierigkeiten durch gestörte Lieferketten, beispielsweise durch zeitlich versetzte Krankheitsverläufe in Teilen Europas, den USA und wichtigen Schwellenländern. Anschließend wird unterstellt, dass nach drei Monaten der Anpassung der Ausgangszustand wieder erreicht wird und danach ein gewisser Nachholeffekt eintritt. Das Negativszenario unterscheidet sich im Wesentlichen dadurch, dass der bestehende Lockdown noch zwei Monate länger anhält, also bis Ende Juni, und die Erholung mühsamer wird.

Inhaltselement mit der ID 7028

Inhaltselement mit der ID 7029

Im Positivszenario wird das BIP dieses Jahres um rund 5 Prozent geringer ausfallen. Für die Industrie beläuft sich das Minus auf 10 Prozent. Die privaten Dienstleister sind insgesamt ähnlich betroffen wie die Gesamtwirtschaft, in einzelnen Bereichen wie dem Gastgewerbe muss mit zweistelligen Ausfällen gerechnet werden. Der Einbruch wird vor allem den April treffen, ab Mai beginnt eine zügige Erholung und schon im Herbst könnte die Krise überwunden sein. Dies entspricht einem V-förmigen Verlauf. Damit wird die Krise im besten Fall beinahe so stark ausgeprägt sein wie die Wirtschaftskrise 2009. Aber auch in diesem Fall ist die Krise problematischer als die Finanzkrise. 2009 lag das Ausgangsproblem auf den Finanzmärkten, hauptsächlich betroffen war die Industrie. Damit war eine Isolierung der Ursachen und eine fokussierte Unterstützung möglich. Die Corona-Krise ist jedoch breiter angelegt und trifft nahezu alle Wirtschaftsbereiche, wenn auch in unterschiedlicher Intensität. Zudem spricht die Struktur der Krisenphänomene dafür, dass ein schneller Wiederanstieg schwieriger wird:

Internationale Wertschöpfungsketten müssen neu aufgebaut werden, das Vertrauen der Verbraucher muss neu gewonnen werden, der grenzüberschreitende Handel muss wieder ermöglicht werden und die Corona-Epidemie muss in allen wichtigen Wirtschaftszentren eingedämmt sein. Der in diesem Szenario unterstellte Exit verlangt, dass die Produktionsunternehmen anders als beim Herunterfahren der Produktion die liefer- und produktionstechnischen Zusammenhänge berücksichtigen und damit der Schnellstart nicht zum Kaltstart mit anhaltendem stotternden Motor wird.

Wenn dies nicht gelingt und die Bekämpfung der hohen Infektionsraten mehr Zeit beansprucht, kann das Negativszenario relevanter werden. Dies geht davon aus, dass der Lockdown bis Ende Juni fortgesetzt werden muss und der Aufholprozess weniger intensiv verläuft. In diesem Fall würde sich der Einbruch des Bruttoinlandsprodukts auf 10 Prozent gegenüber dem normalen Verlauf belaufen, die Industrie würde sogar um 18 Prozent zurückgehen, die privaten Dienstleister um 11 Prozent. Die Konjunkturform würde einem U entsprechen, bei dem der Aufschwung erst mit Beginn des dritten Quartals einsetzt und die Krise erst zum Jahresende überwunden sein kann. Weitere Abwärtsdynamiken wären jedoch zu befürchten, wenn Unternehmen in großer Zahl zusammenbrechen und die Zuversicht von Verbrauchern und Investoren nicht wiedergewonnen werden kann. Ein solcher Rückgang wäre ohne Beispiel in der Bundesrepublik und würde die Grundlagen unseres Wohlstands fundamental infrage stellen.

Bereits das Positivszenario führt zu historischen Wohlstandsverlusten, wie zuletzt in der Finanzkrise erlebt. Das Negativszenario birgt die zusätzliche Gefahr, dass mit anhaltender Länge der Krisenverlauf sich trotz aller Gewöhnung akzelerierend verschärft, weil die Zerrüttung der wirtschaftlichen Netzwerke fortschreitet, Kompensationspotenziale schwinden und soziale Effekte wie der Vereinzelung oder der Konfliktaufstauung im privaten Bereich auf das wirtschaftliche Leben zurückschlagen.

Je länger der Lockdown dauert, desto stärker entsteht der Bedarf, wirtschaftspolitisch mehr zu tun. Das kann haushaltsbezogene Transfers ebenso betreffen wie Stützungen an Unternehmen. Die bisher gewählten Instrumente der Liquiditätsstützung wie Bürgschaften, Kredite, Stundungen hinterlassen in den Unternehmen Lasten durch Schuldenstände, die künftige Expansion und Investition behindern. Deshalb sind neben kurzfristigen Maßnahmen zur Liquiditätssicherung (Rückerstattung der Steuervorauszahlungen, Stundung der Sozialversicherungsbeiträge) definitive, nicht rückzahlbare Finanzhilfen geboten.

Der deutsche Staat kann sich derzeit gut am Kapitalmarkt finanzieren. Die Präferenz für sichere Anlagen wird eher weiter steigen, gestützt durch ein infolge der Krise gestärktes Vorsichtsmotiv. Deshalb gibt es derzeit keinen Anlass für Sorgen über die Finanzierungsmöglichkeiten des Staates.

Ein besonderes Problem stellt die mangelnde oder gar ganz fehlende internationale Koordinierung der Krisenreaktion dar. Es gibt keine Abstimmung über Grenzschließungen, gemeinsame Lösungen und eine Stärkung des Außenhandels, um die angebotsseitige Flexibilität zu erhöhen. Wirtschaftliche Autarkie und Abschottung sind nicht die notwendigen Bedingungen nationalen Katastrophenschutzes, sondern erschweren die Anpassung und behindern die Erholung. Die G20 muss wie 2008 ein gemeinsames Krisenverständnis entwickeln und einen Aktionsrahmen definieren. Die Eurozone muss gemeinsame fiskalische Verantwortung übernehmen, um den Zerfall zu verhindern. Um die EZB zu entlasten sind deshalb Corona-Gemeinschaftsanleihen zu prüfen.

Michael Grömling Pressemitteilung 22. Februar 2024

Vier Jahre Krisen: Der deutschen Wirtschaft fehlen 545 Milliarden Euro

Vier Jahre Coronapandemie, zwei Jahre Krieg in der Ukraine. Das Institut der deutschen Wirtschaft (IW) berechnet in einer neuen Studie, was die Krisen der gesamten Volkswirtschaft gekostet haben.

Michael Grömling IW-Report Nr. 11 22. Februar 2024

Wirtschaftliche Auswirkungen der Krisen in Deutschland

Die großen Krisen der vergangenen vier Jahre – zunächst die Pandemie und dann die russische Invasion in der Ukraine mit ihren geopolitischen Verwerfungen – haben ihren Preis.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.