Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling in den vdi-Nachrichten Gastbeitrag 25. März 2022

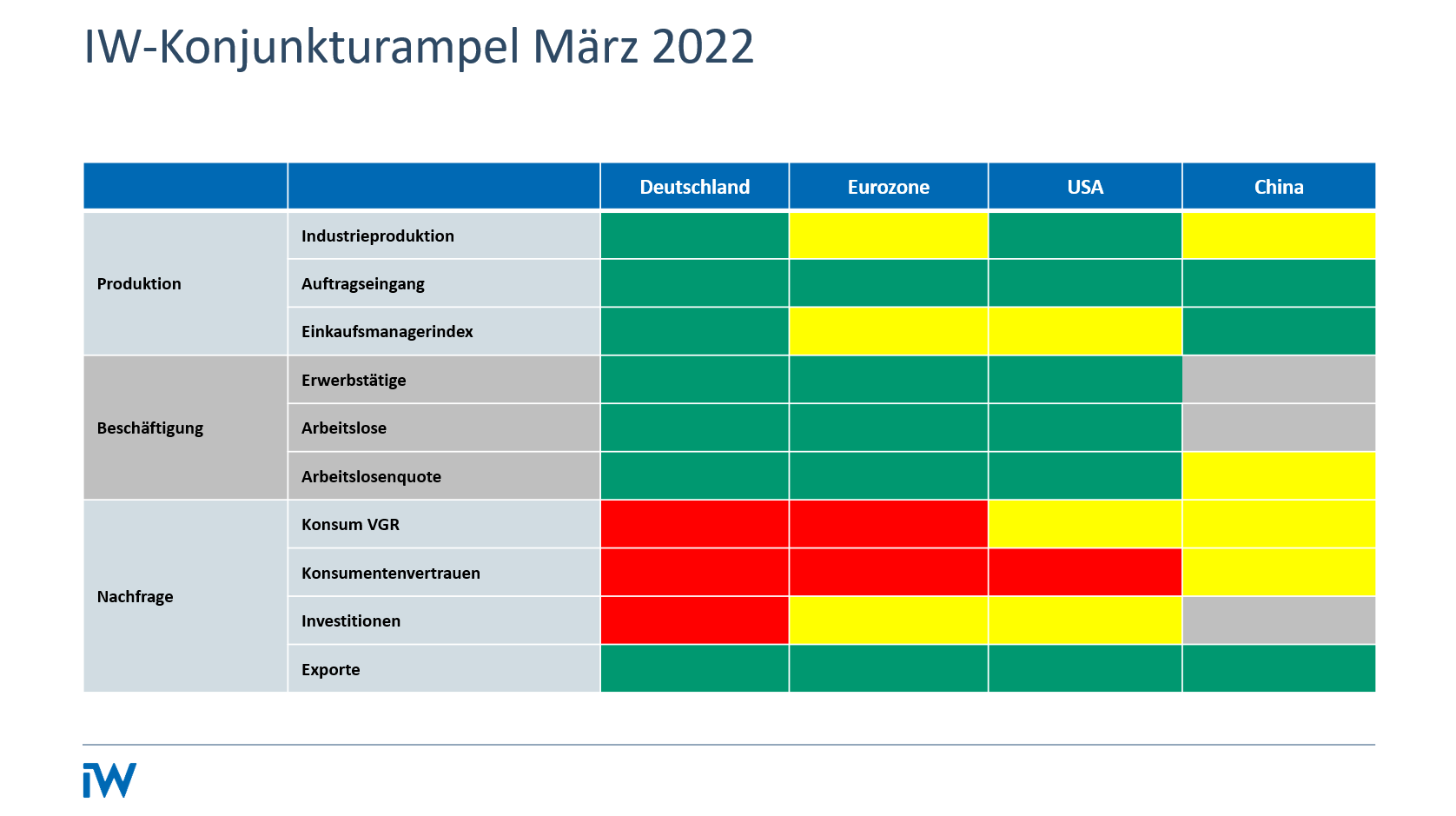

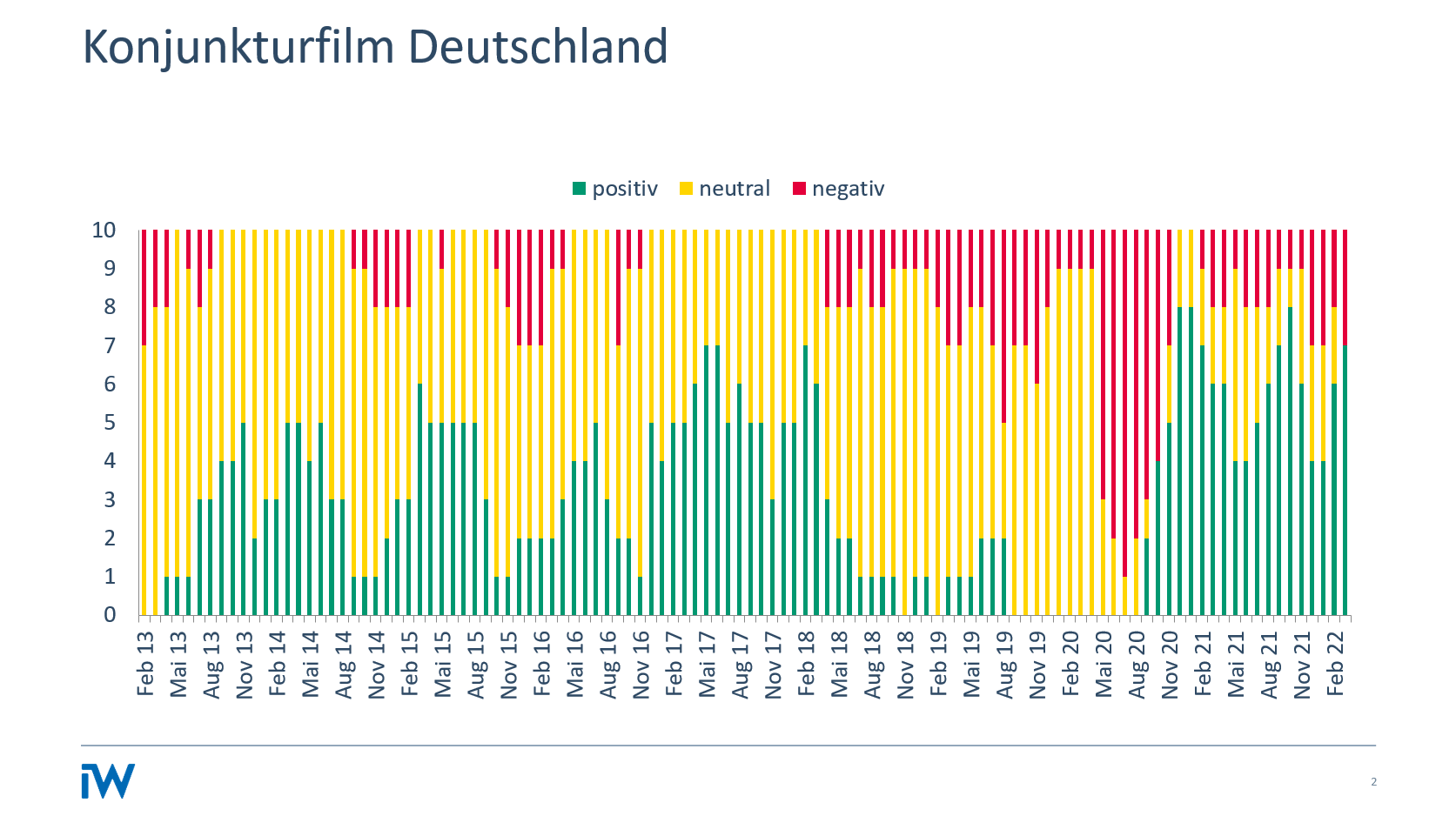

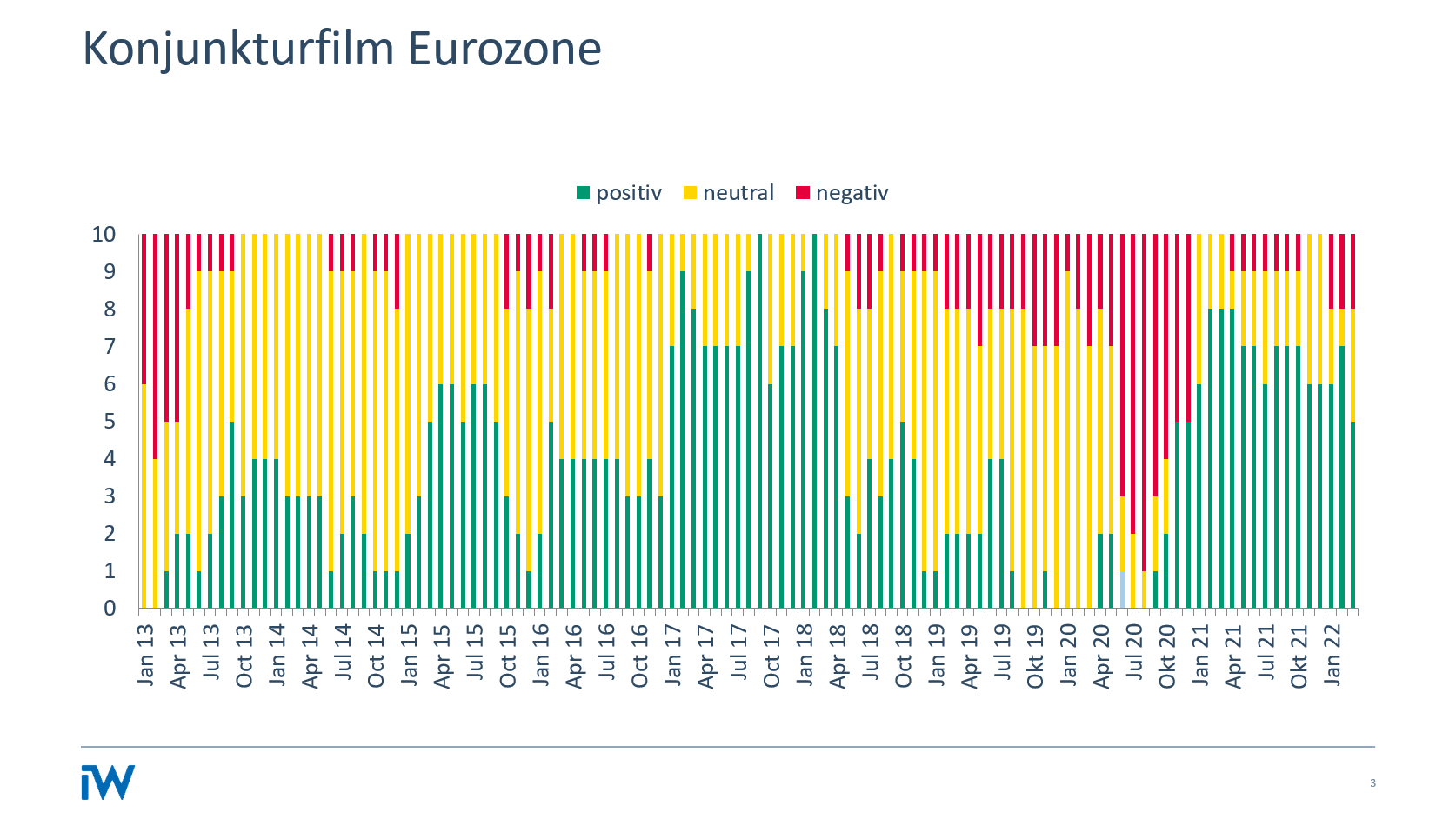

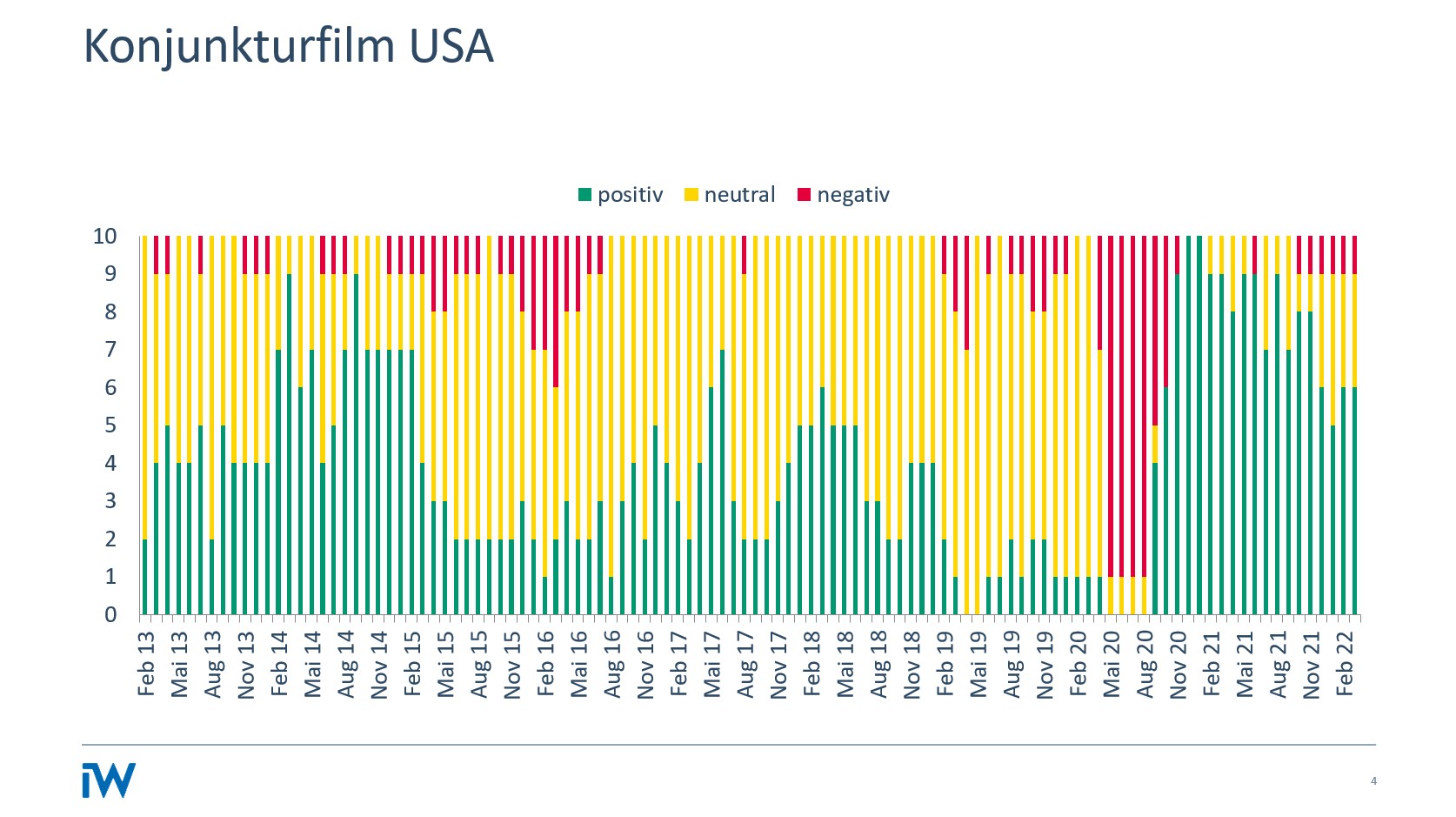

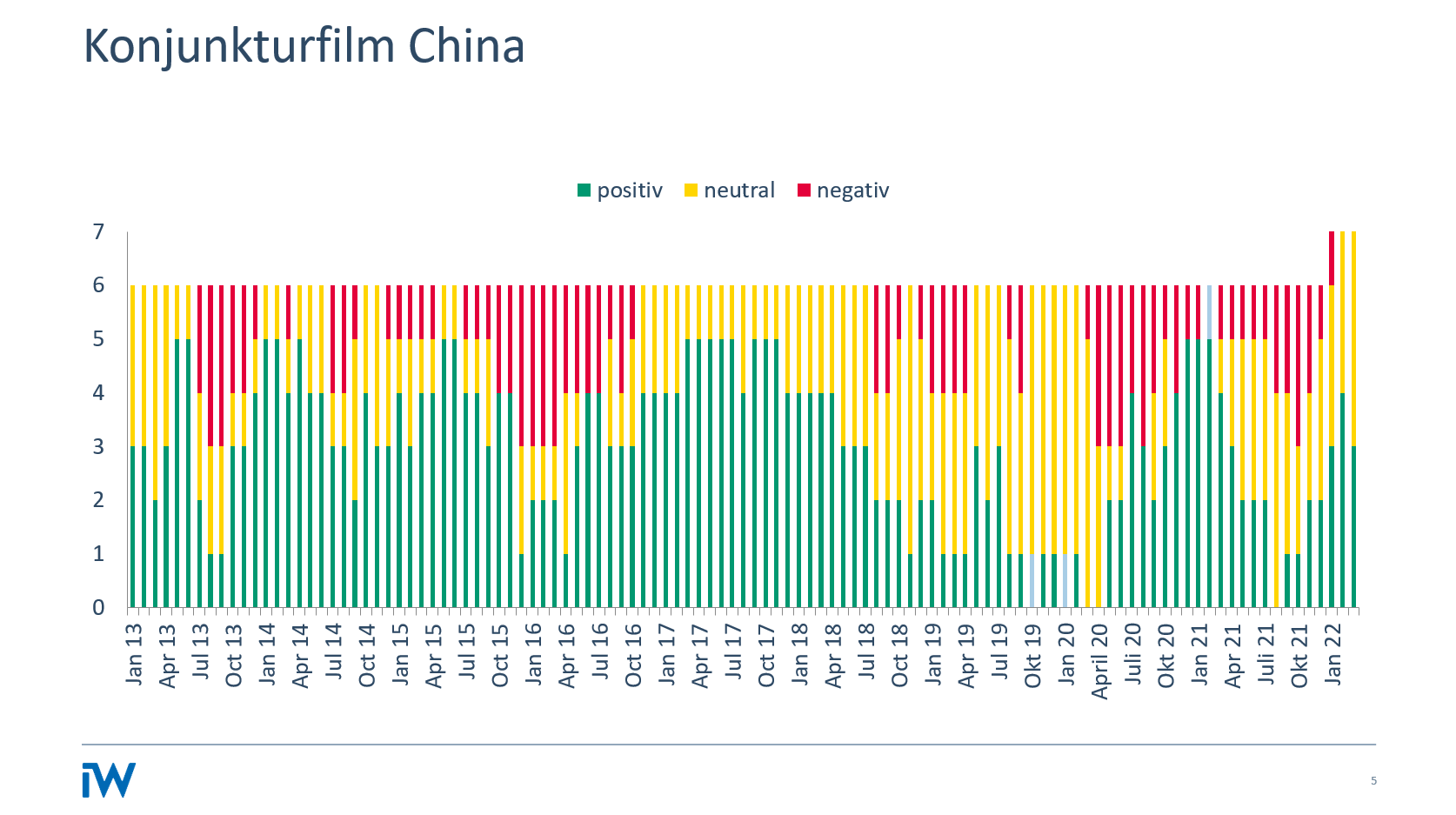

Konjunkturampel: Industrie im Krisenmodus

Mit dem Krieg in der Ukraine nimmt die Krisentaktung zu. Noch lastet die fünfte Corona-Welle auf der deutschen Wirtschaft. Jetzt kommen vielfältige Angebots- und Nachfrageschocks sowie hohe Verunsicherungen infolge des Krieges dazu. Dessen ökonomische Auswirkungen sind kaum abschätzbar – hängen sie doch von den weiteren politischen Konstellationen ab.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Die Indikatoren der IW-Konjunkturampel erfassen noch nicht die unmittelbaren ökonomischen Einschläge des Krieges. Sichtbar ist das große menschliche Leid und die zerstörte ökonomische Basis der Ukraine. Die Ampel zeigt gleichwohl die angeschlagene wirtschaftliche Ausgangsposition in Deutschland. Diese ist noch von Vorleistungs- und Produktionsengpässen aufgrund der Corona-Pandemie und ihrer Folgewirkungen – etwa gestörte globale Logistik – geschwächt. Auch ohne den Krieg lagen die Import- und Erzeugerpreise zum Jahresbeginn 2022 um über 25 Prozent weit jenseits des Vorkrisenniveaus. Diese Preiseffekte haben die gesamtwirtschaftliche Nachfrage bereits im Jahr 2021 über knapper verfügbare und teurere Investitions- und Konsumgüter gedämpft und das konjunkturelle Erholungstempo gebremst.

Der Krieg in der Ukraine setzt also auf ein makroökonomisches Umfeld auf, das schon von Produktionsproblemen und hohen Preisanstiegen gebeutelt ist. Was kommt hinzu?

Exportschock: Eingeschränkte oder gänzlich wegfallende Absatzmöglichkeiten treffen eine exportorientierte Volkswirtschaft wie Deutschland überproportional. Die Effekte in der direkten Krisenregion sind überschaubar – auf Russland, Belarus und die Ukraine entfallen knapp 2,5 Prozent des deutschen Außenhandels. Eine merklich schwächere Wirtschaftsdynamik in Mittel- und Osteuropa sowie in der gesamten Weltwirtschaft wird den deutschen Außenhandel aber merklich belasten.

Produktionsschock: Ausbleibende Zulieferungen von Vorleistungen oder Rohstoffen aus der Krisenregion oder aus anderen Ländern aufgrund global steigender Knappheiten oder zusätzlich eingeschränkter Logistik im internationalen See- und Bahnverkehr verschärfen bestehende Produktionsprobleme. Dazu gehört auch die Gefahr, dass internationale Mitarbeiter nicht mehr zur Verfügung stehen. Russland spielt zwar insgesamt nur eine kleine Rolle für die deutschen Vorleistungsimporte – bei bestimmten Energie- und Industrierohstoffen ist die Abhängigkeit jedoch enorm. Durch eingeschränkte oder im Extrem ausfallende Verfügbarkeit und kurzfristig fehlende Alternativen entstehen ernsthafte Produktionsprobleme.

Kostenschock: Selbst wenn Firmen nicht durch direkte Vorleistungsengpässe, Rationierungen oder vollständige Ausfälle von Rohstoffen betroffen sind, so kann sich ihre Kostenkalkulation über ein insgesamt höheres Energie- oder Erzeugerpreisniveau erheblich verschlechtern. In den ersten vier Kriegswochen lagen die Rohstoffpreise fast auf dem dreifachen Niveau des Vorjahres – ein historischer Rekord. Bei den Energierohstoffen ist der Preisschock noch gewaltiger. In Teilen der Volkswirtschaft ist eine Weitergabe stark ansteigender Kosten an die Kunden nicht (vollständig) möglich, sodass Ertragsrückgänge drohen.

Aktuelle Befragungsergebnisse des Instituts der deutschen Wirtschaft signalisieren, dass die größten Anpassungslasten für die Unternehmen über den Energiepreisschock entstehen. Fast vier von fünf Industrieunternehmen erwarten hiervon starke und mittelstarke Schäden. Aber auch ausbleibende Gaslieferungen sowie Vorleistungsengpässe werden für gut die Hälfte der Industriefirmen die Produktionsprozesse in hohem Ausmaß stören. Mittelfristig werden diese Gefahren sogar höher eingeschätzt.

Michael Grömling in den VDI-Nachrichten Gastbeitrag 17. April 2024

Konjunkturampel: Die deutsche Wirtschaft verharrt in der Stagnation

Für die deutsche Industrie ist keine Trendwende in Sicht – anders als für die Dienstleistungsbranche, schreibt IW-Konjunkturexperte Michael Grömling für die VDI-Nachrichten.

IW-Konjunkturumfrage Frühjahr 2024: Unternehmen sehen keine Erholung in 2024

Die Ergebnisse der IW-Konjunkturumfrage vom Frühjahr 2024 zeigen, dass sich die Geschäftslage der deutschen Unternehmen seit dem Herbst 2023 nicht verbessert hat.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.