Immobilienwirtschaft blickt mit gemischten Gefühlen auf 2020

Michael Voigtländer IW-Kurzbericht Nr. 83 20. Dezember 2019 Immobilienwirtschaft blickt mit gemischten Gefühlen auf 2020

Zum zweiten Mal in Folge sind die Erwartungen der Immobilienwirtschaft negativ, allerdings sind die Werte des IW-Immobilien-Index insgesamt etwas besser als im Vorquartal. Dennoch erhärtet sich der Eindruck, dass die Boomphase ihr Ende erreicht hat und sich die Immobilienwirtschaft auf geringe Zuwächse oder eine Stagnation einrichten muss.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Voigtländer Institut der deutschen Wirtschaft (IW)

Zum zweiten Mal in Folge sind die Erwartungen der Immobilienwirtschaft negativ, allerdings sind die Werte des IW-Immobilien-Index insgesamt etwas besser als im Vorquartal. Dennoch erhärtet sich der Eindruck, dass die Boomphase ihr Ende erreicht hat und sich die Immobilienwirtschaft auf geringe Zuwächse oder eine Stagnation einrichten muss.

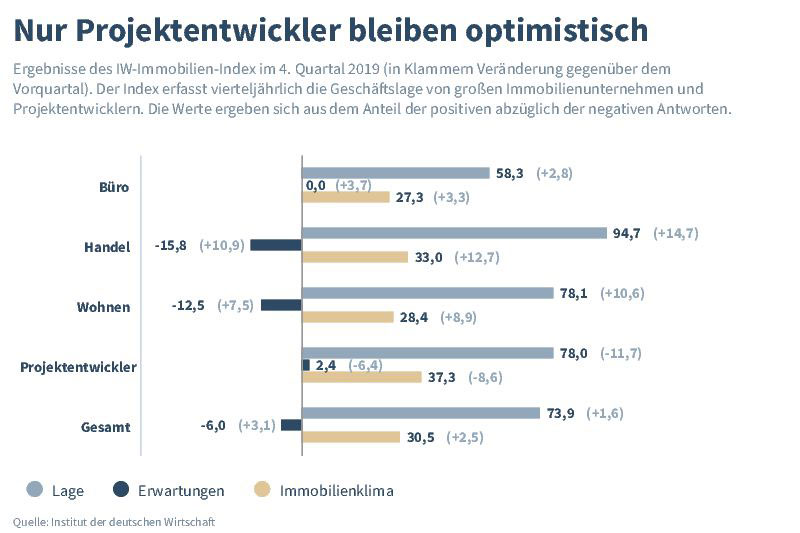

Während es bei der letzten Befragung für den IW- Immobilien-Index einen regelrechten Einbruch bei den Erwartungen gab, haben sich diese nun auf dem niedrigen Niveau gefestigt. Für die Immobilienwirtschaft insgesamt beträgt der Wert -6 Punkte, das heißt eine Mehrheit glaubt an eine schlechtere Entwicklung in den nächsten zwölf Monaten (Abbildung). Zu berücksichtigen ist aber auch immer die Einschätzung der aktuellen Lage, die das Ausgangsniveau auch für die Erwartungen markiert. Mit einem Wert von 73,5 bewerten die antwortenden leitenden Angestellten der Branche die Lage immer noch als gut, und gegenüber den beiden Vorquartalen gab es auch ein kleines Plus. Entsprechend gehen die befragten Unternehmen eher von einer Stagnation auf gutem Niveau aus, als dass sie mit einem Einbruch rechnen.

Betrachtet man die einzelnen Sektoren, sind einige Unterschiede bemerkbar. Besonders volatil zeigt sich traditionell der Handel. Hier wird die Lage aktuell mit einem Wert von 94,7 bewertet, die Erwartungen liegen aber bei einem Wert von -15,8. Gegenüber dem Vorquartal ist dies eine Verbesserung, aber nichtsdestotrotz sind die Erwartungen damit schlechter als in allen anderen Segmenten. Letztlich spiegelt die hohe Volatilität in den Antworten die große Unsicherheit, die derzeit in der Branche vorherrscht, insbesondere auch aufgrund der strukturellen Herausforderungen (Just, 2019).

Daneben bewertet hauptsächlich die Wohnungswirtschaft die Aussichten pessimistisch. In diesem Segment liegt der Wert für die Erwartungen bei -12,5, der Lagewert wird mit 78,1 bewertet. Auch hier haben sich die Werte signifikant gegenüber dem Vorquartal verbessert, aber sie liegen deutlich unter den Höchstwerten, die die Branche Ende 2017 und 2018 erreicht hatte. Dass spezifisch die Wohnungswirtschaft negative Erwartungen hat, dürfte vor allem auf die Regulierung zurückzuführen sein (siehe unten).

Relativ neutral sehen Projektentwickler und Büroinvestoren die weitere Entwicklung. Bei den Büroinvestoren liegt der Erwartungswert genau bei 0, bei den Projektentwicklern mit 2,4 leicht im positiven Bereich. Auffällig ist jedoch, dass gerade im Segment Büroimmobilien die Lage mit 58,3 besonders schlecht bewertet wird.

Inhaltselement mit der ID 6594

Inhaltselement mit der ID 6591

Die Eintrübung der Einschätzungen in der Immobilienwirtschaft folgt weitestgehend der deutschen Gesamtwirtschaft, bei der für das nächste Jahr ebenfalls von nur geringem Wachstum ausgegangen wird (IW, 2019). Im Vergleich zur Gesamtwirtschaft sind die Rahmenbedingungen aber insgesamt noch vorteilhafter. Für die Attraktivität der Immobilienwirtschaft spielen vor allem die Nutzernachfrage, die Investorennachfrage und die politischen und rechtlichen Rahmenbedingungen eine Rolle.

Die Nutzernachfrage ist nach wie vor als hoch einzustufen. Gerade weil in vielen Städten der Zuzug von Bevölkerung und Arbeitskräften noch hoch ist und gleichzeitig die Bautätigkeit nicht nachkommt, steigen die Mieten entsprechend. Allerdings flachen die Mietpreisentwicklungen teilweise ab, zum einen, weil einige Städte mittlerweile deutlich mehr bauen, wie beispielsweise Hamburg oder Frankfurt (Henger/Voigtländer, 2019), zum anderen, weil Nutzer zunehmend ihre Nachfrage dorthin verlagern, wo die Mieten günstiger sind. Eine konjunkturelle Eintrübung wird die Mietpreisentwicklung weiter dämpfen, da die Arbeitsnachfrage sinkt und die Löhne weniger dynamisch wachsen. Entsprechend gehen auch die befragten Unternehmen mehrheitlich davon aus, dass die Mieten eher stagnieren als weiterwachsen. Allerdings hat die letzte Rezession gezeigt, dass die Unternehmen Entlassungen weitestgehend vermeiden, da die Fachkräfteengpässe hoch sind. Alles in allem ist damit von einer nachlassenden, jedoch weiterhin hohen Nutzernachfrage auszugehen. Hierbei bestehen regionale Unterschiede. Gerade Städte wie Berlin, Hamburg oder Frankfurt mit einem starken Fokus auf Dienstleistungen werden geringere Auswirkungen erleben als Regionen, in denen vor allem die Industrie stark vertreten ist, wie etwa der Stuttgarter Raum.

Die Investorennachfrage hängt vor allem vom Zinsniveau und von der Attraktivität alternativer Anlagen ab. Die befragten Unternehmen gehen mit 77 Prozent davon aus, dass die Finanzierungsbedingungen im nächsten Jahr gleich bleiben – also extrem günstig. Schließlich gab es in diesem Jahr tatsächlich noch eine Verbesserung der Finanzierungsbedingungen. Hinzu kommt, dass die Eintrübungen der Konjunktur vor allem auf weltwirtschaftlichen Unsicherheiten beruhen. Damit wird es weniger attraktiv, in international tätige Unternehmen zu investieren, was auf der anderen Seite nationale Investitionsmöglichkeiten relativ gesehen attraktiver macht. Letztlich ist nach wie vor viel Liquidität im Markt, die nach Anlagemöglichkeiten sucht, und hier bietet der deutsche Immobilienmarkt immer noch gute Möglichkeiten (Henger, 2019).

Es bleibt somit als dritter Faktor die Politik. Tatsächlich steht besonders die Wohnungswirtschaft im Zentrum der Regulierungsvorhaben, wie etwa die Diskussion um den Berliner Mietendeckel zeigt (Sagner/Voigtländer, 2019). Doch die Themen betreffen längst nicht nur den Wohnungsmarkt. Die Diskussionen um eine Reduzierung der Bodenpreise sowie mögliche Einschränkung bei Gewerbemieten können auch im Büro- und Einzelhandelsmarkt die Grundlagen verändern. Dabei positionieren sich die Städte allerdings sehr ungleich ebenso wie die Umlandgemeinden und die nächstgrößeren Städte. Bedingt durch die Politik, aber auch durch die Wachstumschancen der einzelnen Standorte könnte sich der Markt weiter ausdifferenzieren, auch regional. Damit ist die durch die Politik ausgelöste Unsicherheit zwar ein dämpfender Faktor, aber letztlich bleibt der Immobilienmarkt in weiten Teilen attraktiv.

Für die Branche geht es allerdings auch darum, Trends nicht zu verpassen. Das Thema des letzten Jahres war sicherlich der Klimaschutz und damit auch die Energieeffizienz. Daher wurde bei der diesmaligen Sonderfrage nach der Bedeutung von Energieeffizienz beim Kauf von Immobilien gefragt. Nur 8 Prozent der Unternehmen gaben an, dass dies ein sehr wichtiges Kriterium ist, für 44 Prozent ist es zumindest eher wichtig. Rund 17 Prozent gaben gleichzeitig an, dass das Thema eher unwichtig oder völlig unwichtig ist. Gerade im Segment Handel gaben über 60 Prozent der Unternehmen an, dass das Thema eher unwichtig ist. Allerdings geben 60 Prozent der Unternehmen an, dass Energieeffizienz als Kaufkriterium wichtiger werden wird.

Deutlich macht die Befragung, dass es von Seiten der Nutzer noch wenig Nachfrage nach energieeffizienten Immobilien gibt. Die Projektentwickler wurden gefragt, wie wichtig den Käufern dieses Thema ist. Demnach schätzen die Projektentwickler, dass für 23 Prozent der Käufer Energieeffizienz eher unwichtig oder völlig unwichtig ist, für nur 12 Prozent ist es sehr wichtig. Trotz der Zurückhaltung der Kunden ist Klimaschutz ein Thema, bei dem die Immobilienwirtschaft gesellschaftliche Verantwortung unterstreichen kann. Ohnehin wird es künftig noch bedeutsamer werden, sich als gesellschaftlich relevanter und verlässlicher Partner zu präsentieren. Hierzu gehört es auch, schwarze Schafe auszuschließen und branchenintern zu sanktionieren. Ansonsten könnten noch weitere Regulierungen folgen, ausgelöst letztlich durch das Fehlverhalten Einzelner.

Michael Voigtländer im 1aLage Podcast Audio 18. April 2024

Wohnungsneubau in der Krise – Chancen für Anleger?

Die Genehmigungszahlen im Wohnungsneubau sind nach wie vor rückläufig, 2024 könnten die Fertigungszahlen merklich sinken. Wie geht es weiter im Wohnungsbau, wie schaffen wir den Turnaround und was bedeutet dies für Anleger? Darüber sprechen ...

Michael Voigtländer bei LinkedIn News DACH Interview 15. April 2024

Der Immobilienmarkt dreht sich noch in diesem Jahr

Im Interview mit LinkedIn News DACH spricht IW-Immobilienexperte Michael Voigtländer über die aktuellen Chancen am Immobilienmarkt, wo die Preise am meisten anziehen könnten und wie sich die prognostizierte Zinssenkung der EZB auf den Markt auswirken dürfte.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.