Geringe Anzahl und Diversität bei Rohstoffbeteiligungen im Ausland

Melinda Fremerey / Simon Gerards Iglesias IW-Kurzbericht Nr. 11 5. März 2024 Geringe Anzahl und Diversität bei Rohstoffbeteiligungen im Ausland

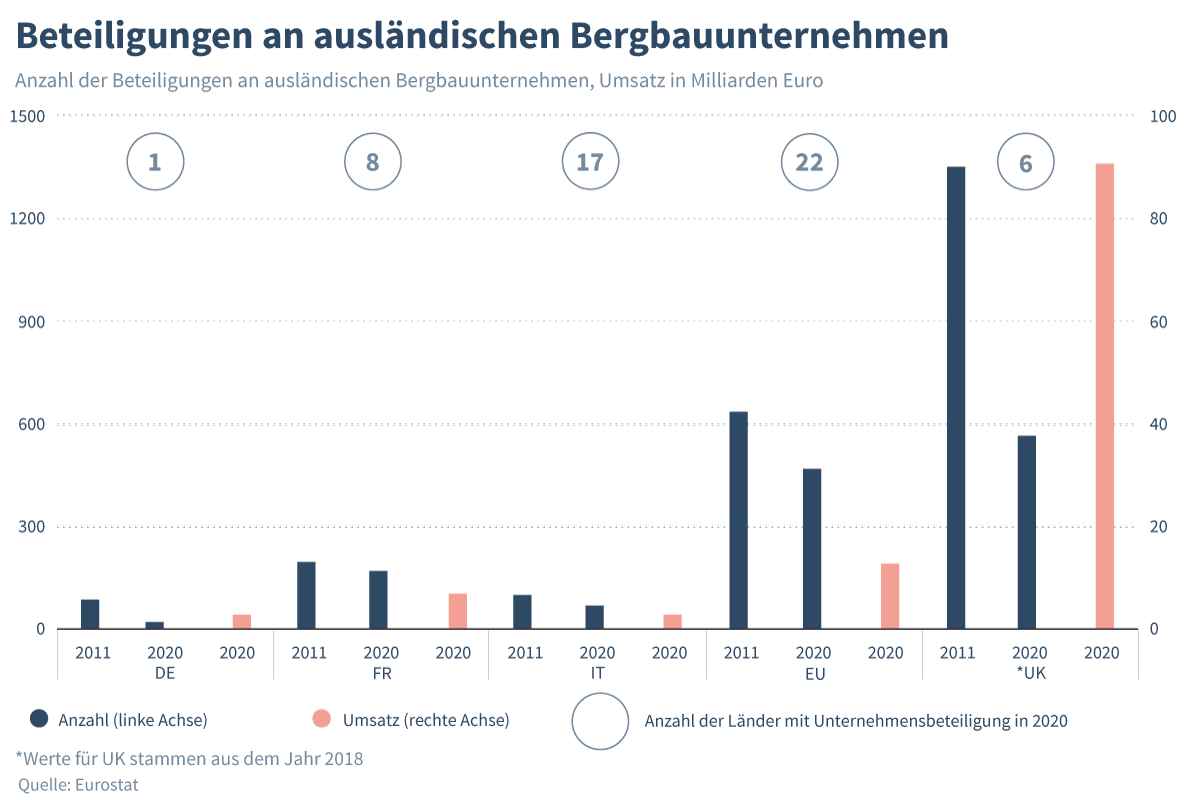

Geopolitische Risiken und die grüne Transformation verlangen nach Resilienz und gesicherter Verfügbarkeit kritischer Rohstoffe. Die Anzahl deutscher Beteiligungen an ausländischen Bergbauunternehmen ist im vergangenen Jahrzehnt von 90 auf 22 gesunken.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Melinda Fremerey / Simon Gerards Iglesias Institut der deutschen Wirtschaft (IW)

Geopolitische Risiken und die grüne Transformation verlangen nach Resilienz und gesicherter Verfügbarkeit kritischer Rohstoffe. Die Anzahl deutscher Beteiligungen an ausländischen Bergbauunternehmen ist im vergangenen Jahrzehnt von 90 auf 22 gesunken.

Die Präsenz deutscher Unternehmen beschränkt sich aktuell nur noch auf Tätigkeiten in den USA. Auch auf europäischer Ebene sind deutlich weniger Unternehmen im Ausland aktiv als britische, deren Präsenz sich auf wichtige Lieferländer wie Australien, USA und Südafrika konzentriert. Auferlegte Rohstoffstrategien und -fonds der EU und Bundesregierung müssen schnell ihre Wirkung zeigen, möchte man sich von der einseitigen Abhängigkeit einzelner Rohstoffländer lösen und Lieferketten langfristig sichern.

Deutsche Unternehmen haben die Rohstoffbeschaffung lange Zeit dem Weltmarkt überlassen und in einer Phase expandierender Globalisierung auf die funktionierende globale Arbeitsteilung vertraut. Mit der Corona-Pandemie, Lieferkettenproblematiken und kriegerischen Auseinandersetzungen sowie dem sich immer deutlicher herausbildenden Systemkonflikt zwischen den USA und China, ist die globale reibungslose Vernetzung nicht mehr selbstverständlich. All dies bewirkt, dass die Beschaffung von Industriemetallen aufwändiger, kostenintensiver und risikoreicher wird. Der IW-Industriemetallpreis-Index zeigt, dass die Weltmarktpreise für Industriemetalle seit der Corona-Pandemie zwischen April 2021 und Juni 2022 um 54 Prozent gestiegen sind und seitdem auf diesem hohen Niveau verharren (Bardt, 2024). Die anhaltenden geopolitischen Spannungen und die hohe Nachfrage nach Rohstoffen im Zuge von weltweiten Digitalisierungs- und Dekarbonisierungsprozessen sprechen für ein weiterhin anhaltend hohes Preisniveau von Industriemetallen.

Neue notwendige Rohstoffstrategie

Derzeit ist China der wichtigste Lieferant für Rohstoffe, wie z.B. von Seltene Erden oder Gallium, deren Verfügbarkeit von der EU als kritisch identifiziert wurden (Europäischer Rat, 2023). Um einer einseitigen Rohstoffabhängigkeit zu entgehen und Rohstofflieferungen sicherzustellen, muss eine neue Strategie gefunden und umgesetzt werden. So hat die EU zur Stärkung der Rohstoff-Resilienz bestimmte Ziele ausgerufen, darunter die Vorgabe, dass 40 Prozent des jährlichen Rohstoffverbrauchs der EU aus inländischer Verarbeitung kommen sollen (Europäischer Rat, 2023). In Deutschland aktive Unternehmen sind vor allem im Abbau von Baurohstoffen wie Sand, Kies, Steine und Kalisalze tätig. Der Rohstoffabbau kritischer Rohstoffe, wie Lithium oder Seltene Erden, ist in der EU technisch, politisch oder ökonomisch nur begrenzt umsetzbar und zahlreiche dieser Rohstoffe liegen im außereuropäischen Ausland, wo sie effizienter abgebaut werden (China, Chile, Argentinien, Indonesien). Das politische Risiko im IW-Rohstoff-Risiko-Index ist von 2015 bis 2022 um mehr als das Doppelte gestiegen (Bähr et al. 2023a) und es bestehen bei fast der Hälfte aller Rohstoffe derzeit Lieferrisiken (DERA, 2021). Es gibt verschiedene Maßnahmen der deutschen Industrie, um diesen Rohstoffrisiken entgegenzuwirken, sie reichen von Steigerung der Materialeffizienz bis hin zu Nachfragebündelung (Bähr et al. 2023a). Eine weitere mögliche – jedoch nicht für alle Unternehmen umsetzbare – Strategie sind Unternehmensbeteiligungen im Ausland, um über langfristige Lieferverträge, Joint-Ventures, Anteilserwerbung oder vertikale Integration die Versorgung mit Rohstoffen zu gewährleisten und gleichzeitig die hohen umwelt- und menschenrechtspolitischen Ansprüche zu erfüllen, die gerade im Bergbau aufgrund der Art der Rohstoffgewinnung von besonderer Bedeutung sind.

Inhaltselement mit der ID 13200

Inhaltselement mit der ID 13201

Geringe Anzahl und Diversität bei Auslandsbeteiligungen im Bergbau

Deutsche Unternehmen weisen im Vergleich zu Frankreich und Italien eine deutlich geringere Präsenz an Unternehmensbeteiligungen im Ausland auf. Auch Österreich oder Schweden sind in wichtigen Rohstoffländern stärker vertreten als Deutschland. Ursachen für die geringe Präsenz von deutschen Unternehmensbeteiligungen im Ausland im Vergleich zu europäischen Nachbarstaaten könnten fehlende historische und kulturelle Verbindungen, geopolitische Einflusssphären sowie unterschiedliche Finanzierungsmöglichkeiten sein. Im Jahr 2011 waren 90 deutsche Unternehmen in immerhin vier Ländern (Russland, Brasilien, Kanada und den USA) tätig. Bis 2020 sank diese Zahl auf nur noch 22, die ausschließlich in den USA aktiv waren. Auch andere europäische Unternehmen verringerten ihr Engagement im Ausland. Die Anzahl der Unternehmen mit Auslandsbeteiligungen verharrte aber auf einem deutlich höheren Niveau. Frankreich ist mit 171 Unternehmen in acht verschiedenen Ländern weiterhin stark vertreten. Zusätzlich weist das Portfolio an Ländern, in denen französische Unternehmen aktiv sind, eine breitere geografische Streuung auf, etwa Südafrika, Malaysia, China oder Mexiko. Auch Unternehmen aus Dänemark und den Niederlanden (jeweils in 19 Ländern), Italien (in 17 Ländern) zeigen im Gegensatz zu deutschen Unternehmen eine hohe Präsenz im Ausland. Werden alle europäischen Unternehmen gemeinsam betrachtet sind dennoch Schwächen im Vergleich zu global operierenden Bergbaunationen wie dem Vereinigten Königreich, China oder Australien offensichtlich. Die in der EU ansässigen Unternehmen sind zwar in vielen Ländern aktiv (22 Länder), die Unternehmen aus EU-Staaten haben jedoch insgesamt weniger Beteiligungen im Ausland und erzielen einen deutlich geringeren Umsatz als Unternehmen aus dem Vereinigten Königreich, was einen Hinweis auf die finanzielle Stärke der britischen Unternehmen gibt.

Britische „Junior Mining Companies“ verfügen über ein größeres Finanzpolster als deutsche Unternehmen, was auf das Investitionsumfeld in Großbritannien zurückzuführen ist. Diese Unternehmen konzentrieren sich auf die Exploration von Rohstoffvorkommen und bieten ein hohes Wachstumspotenzial. Da sie meist in einem frühen Stadium operieren und keine bedeutenden Einnahmen erzielen, sind sie auf externe Finanzierung angewiesen, oft durch Aktienverkäufe oder Joint Ventures mit größeren Bergbauunternehmen. Ihre Strategie besteht darin, Projekte zu entwickeln und an größere Unternehmen zu verkaufen, um von deren Ressourcen und Fachwissen zu profitieren. Somit können sie schneller und einfacher Konzessionen beispielsweise in Lateinamerika erwerben (Nunez-Picado et al., 2022).

Frankreich und Schweden operieren teilweise mit staatlichen Konzernen, die finanziell risikoreicher agieren können. Frankreich und Italien sind darüber hinaus mit einem Rohstofffonds mit jeweils 2 Mrd. Euro ausgestattet. In Deutschland fehlt es nach wie vor an einem vergleichbaren investitionsfreundlichen Umfeld. Doch die Bundesregierung hat ab 2024 einen Rohstofffonds von rund 1 Mrd. Euro bis 2028 über die Förderbank KfW für Rohstoffprojekte in Aussicht gestellt. Gleichzeitig bedeuten aber die haushaltsbedingten Kürzungen im Klima- und Transformationsfonds Einbußen von vermutlich 400 Mio. Euro für die Rohstoffabbau-Forschung. Für deutsche Unternehmen ist es durchaus wünschenswert, wenn europäische Nachbarländer stärker in der Rohstoffsicherung aktiv sind, sofern die Rohstoffe dann frei über den Binnenmarkt verfügbar sind. Doch bei Raffinadeprodukten, z.B. Seltene Erden, ist der Weltmarkt stark abhängig von China (Bähr et al., 2023b), sodass hier europäischen Unternehmen insgesamt im Rückstand sind.

Worten müssen Taten folgen

Deutschland hat Rohstoffpartnerschaften mit Ländern wie Kasachstan, Chile (seit 2013) und Südafrika (seit 2011) abgeschlossen. Diese Abkommen müssen aber mehr sein als nur Absichtserklärungen. Die Frage bleibt, ob der angekündigte deutsche Rohstofffonds ausreichend ist im Vergleich zu Ländern wie Frankreich und Italien, die über eine bessere Ausgangsposition verfügen. Ebenso fragwürdig ist, ob ein Umdenken in der Wirtschaft und Politik stattfindet und ob politische Strategien und Zielmarken vor dem Hintergrund der Due-Diligence-Richtlinie und festgefrorenen Verhandlungen zu Handelsabkommen zum Tragen kommen. Wichtig wäre, dass die EU ihr Potenzial erkennt und ausschöpft, sei es im finalen Abschluss von Handelsabkommen, weiteren Rohstoffpartnerschaften oder Einrichtung einer Kapitalmarktunion zur Verbesserung der Finanzierungsmöglichkeiten. Andernfalls gerät die EU in Gefahr, weiterhin der einseitigen Abhängigkeit einzelner Rohstoffländer (China) und den Volatilitäten des Weltmarktes bei kritischen Rohstoffen ausgesetzt zu sein.

Michael Hüther im Handelsblatt-Podcast Audio 19. April 2024

Die Zukunft Europas: Welche Prioritäten sind für die Wettbewerbsfähigkeit entscheidend?

Die Europäische Union hat ihre neue strategische Agenda für die Jahre 2024 bis 2029 veröffentlicht. IW-Direktor Michael Hüther und HRI-Präsident Bert Rürup analysieren im Handelsblatt-Podcast „Economic Challenges” die Bedeutung der Wettbewerbsfähigkeit für die ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.