Deutschlands Wettbewerbsfähigkeit erodiert: Lohnstückkosten im internationalen Vergleich

Christoph Schröder IW-Trends Nr. 4 30. Dezember 2015 Deutschlands Wettbewerbsfähigkeit erodiert: Lohnstückkosten im internationalen Vergleich

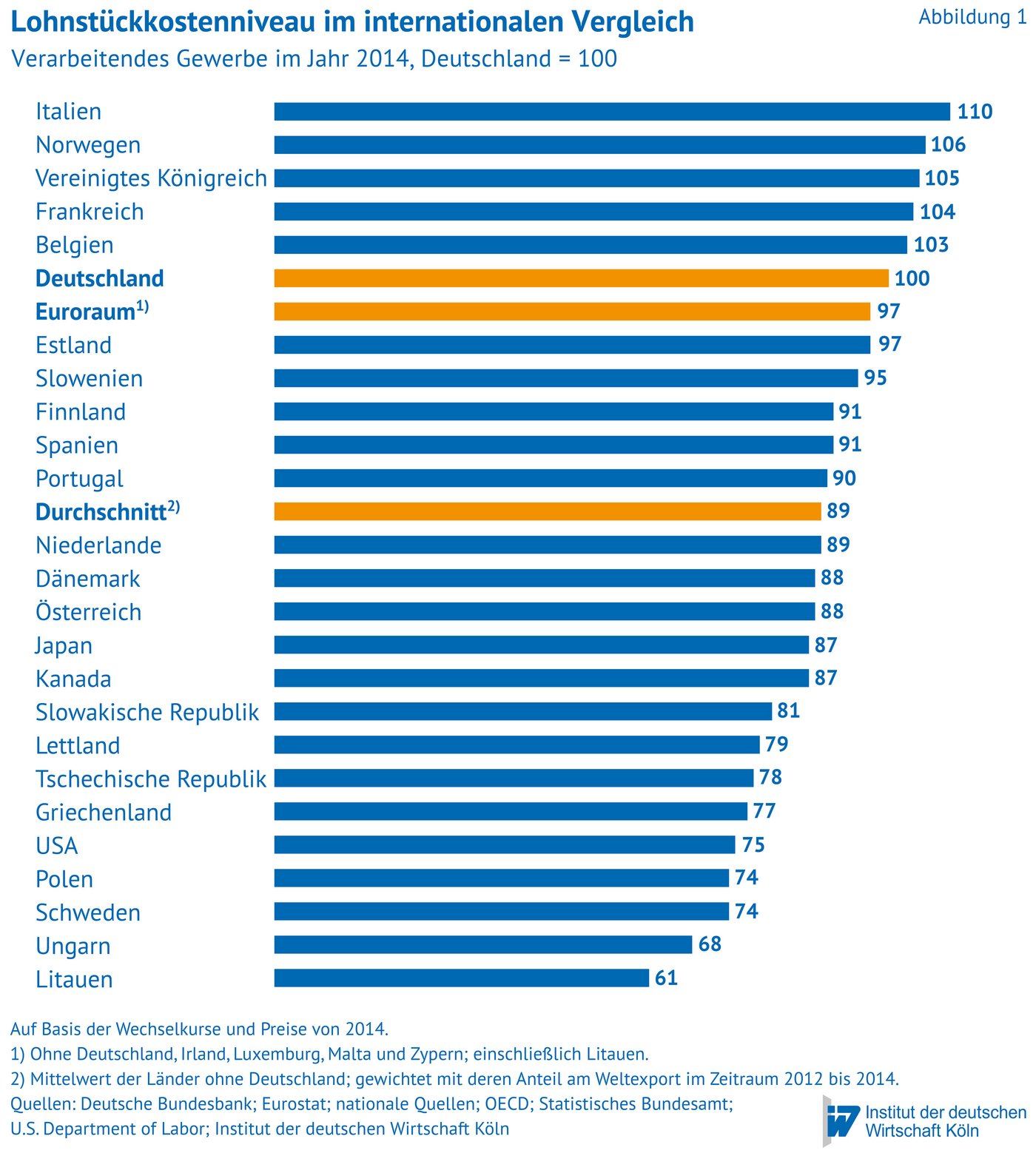

Im Durchschnitt lagen die Lohnstückkosten der Konkurrenz im Jahr 2014 um 11 Prozent unter dem Niveau des deutschen Verarbeitenden Gewerbes. Der Euroraum hatte mit 3 Prozent nur einen moderaten Vorteil gegenüber Deutschland.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Christoph Schröder Institut der deutschen Wirtschaft (IW)

Im Durchschnitt lagen die Lohnstückkosten der Konkurrenz im Jahr 2014 um 11 Prozent unter dem Niveau des deutschen Verarbeitenden Gewerbes. Der Euroraum hatte mit 3 Prozent nur einen moderaten Vorteil gegenüber Deutschland.

Zwar ist auch die Produktivität in Deutschland überdurchschnittlich hoch. Dies reicht jedoch nicht, um den Nachteil der hohen Arbeitskosten zu kompensieren. Die Lohnstückkostenposition Deutschlands verschlechterte sich langfristig gegenüber der Konkurrenz insgesamt leicht, vor allem wegen der geringeren Produktivitätsdynamik. Sie war gegenüber den heutigen Euroländern auf Nationalwährungs-Basis insgesamt konstant. Vor allem in den 1990er Jahren erhöhten sich die Lohnstückkosten hierzulande stark, sodass die deutsche Wirtschaft in schlechter ökonomischer Verfassung in den Euroraum eintrat. Wesentlich günstiger als im Euroraum entwickelten sich die Lohnstückkosten in Deutschland im Zeitraum 1999 bis 2007. Seit 2011 ziehen sie hierzulande aber wieder stärker an.

Michael Hüther im Handelsblatt Gastbeitrag 30. April 2024

Deutschland braucht eine neue, offene Industriestrategie

Wegen der unbefriedigenden wirtschaftlichen Lage Deutschlands, wäre ein produktiver Streit über den Kurs nötig, schreibt Michael Hüther in einem Gastkommentar für das Handelsblatt. Die Koalition brauche eine neue Geschäftsgrundlage.

Das Preisniveau für die wichtigsten Industriemetalle verzeichnete im März einen leichten Anstieg gegenüber dem Vorjahr, schreibt IW-Geschäftsführer Hubertus Bardt in einem Gastbeitrag für die Börsen-Zeitung.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.