Konjunktur tritt auf der Stelle: IW-Konjunkturprognose und IW-Konjunkturumfrage Winter 2019

IW-Forschungsgruppe Gesamtwirtschaftliche Analysen und Konjunktur IW-Trends Nr. 4 18. Dezember 2019 Konjunktur tritt auf der Stelle: IW-Konjunkturprognose und IW-Konjunkturumfrage Winter 2019

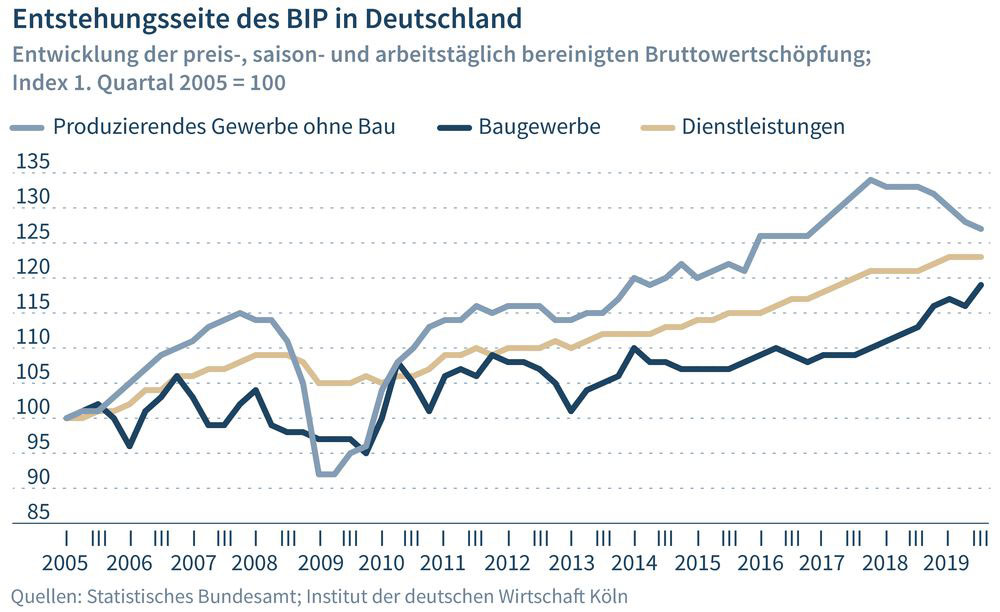

Die deutsche Volkswirtschaft stagniert. Die Industrie befindet sich seit 2018 in der Rezession und auch die Wertschöpfung der Unternehmensnahen Dienstleister ging im zweiten und dritten Quartal 2019 zurück. Dies ist zum einen die Folge einer zyklischen Normalisierung nach einer hochausgelasteten Phase.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

IW-Forschungsgruppe Gesamtwirtschaftliche Analysen und Konjunktur Institut der deutschen Wirtschaft (IW)

Die deutsche Volkswirtschaft stagniert. Die Industrie befindet sich seit 2018 in der Rezession und auch die Wertschöpfung der Unternehmensnahen Dienstleister ging im zweiten und dritten Quartal 2019 zurück. Dies ist zum einen die Folge einer zyklischen Normalisierung nach einer hochausgelasteten Phase.

Zum anderen belasten Protektionismus und geopolitische Verunsicherungen die globale Investitionstätigkeit und dies trifft die stark im internationalen Investitionsgütergeschäft aktive deutsche Industrie besonders. Gemäß der IW-Konjunkturumfrage vom Herbst 2019 gehen die Unternehmen mit sehr zurückhaltenden Export-, Investitions-, Beschäftigungs- und Produktionsperspektiven in das kommende Jahr. Verwendungsseitig bleibt allerdings die Konsumkonjunktur – vor allem der öffentliche Konsum – nach oben gerichtet. Auch die Bauinvestitionen bleiben auf Wachstumskurs. Lediglich von der Außenwirtschaft und von den Ausrüstungsinvestitionen kommen keine Konjunkturimpulse. Sofern sich die Weltwirtschaft nicht weiter verschlechtert – sie wird im kommenden Jahr ähnlich wie in 2019 mit etwa 2 ¾ Prozent zulegen – und die strukturellen Anpassungslasten in Teilen der Industrie nicht Überhand nehmen, ist im späteren Verlauf des kommenden Jahres mit etwas Auftrieb zu rechnen. Nach einem Zuwachs beim realen Bruttoinlandsprodukt im Jahr 2019 in Höhe von rund 0,5 Prozent wird für das kommende Jahr ein Plus von 0,9 Prozent erwartet. Dieser Zuwachs ergibt sich auch aus einem deutlich positiven Arbeitstageeffekt. Die Arbeitslosigkeit sinkt im Jahr 2019 noch leicht, in 2020 kommt der seit 2013 anhaltende Abbau jedoch zu einem vorläufigen Ende.

IW-Forschungsgruppe Gesamtwirtschaftliche Analysen und Konjunktur IW-Trends Nr. 4 18. Dezember 2019

IW-Forschungsgruppe Gesamtwirtschaftliche Analysen und Konjunktur: Konjunktur tritt auf der Stelle – IW-Konjunkturprognose und Konjunkturumfrage Winter 2019

Michael Grömling in den VDI-Nachrichten Gastbeitrag 17. April 2024

Konjunkturampel: Die deutsche Wirtschaft verharrt in der Stagnation

Für die deutsche Industrie ist keine Trendwende in Sicht – anders als für die Dienstleistungsbranche, schreibt IW-Konjunkturexperte Michael Grömling für die VDI-Nachrichten.

IW-Konjunkturumfrage Frühjahr 2024: Unternehmen sehen keine Erholung in 2024

Die Ergebnisse der IW-Konjunkturumfrage vom Frühjahr 2024 zeigen, dass sich die Geschäftslage der deutschen Unternehmen seit dem Herbst 2023 nicht verbessert hat.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.