Michael Voigtländer IW-Kurzbericht Nr. 127 18. Dezember 2020 Mit Zuversicht ins neue Jahr

Im 4. Quartal 2020 hat sich die Stimmungslage der Immobilienwirtschaft nach der scharfen Korrektur im 2. Quartal weiter verbessert. Maßgeblich dafür dürften die vorerst geringeren Auswirkungen der Corona-Pandemie auf die Vermietung sein. Nach den konjunkturellen wird sich die Immobilienwirtschaft im neuen Jahr aber zunehmend strukturellen Herausforderungen widmen müssen.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Voigtländer Institut der deutschen Wirtschaft (IW)

Im 4. Quartal 2020 hat sich die Stimmungslage der Immobilienwirtschaft nach der scharfen Korrektur im 2. Quartal weiter verbessert. Maßgeblich dafür dürften die vorerst geringeren Auswirkungen der Corona-Pandemie auf die Vermietung sein. Nach den konjunkturellen wird sich die Immobilienwirtschaft im neuen Jahr aber zunehmend strukturellen Herausforderungen widmen müssen.

Die Corona-Pandemie bleibt das bestimmende Thema dieses Jahres. Daher wurden beim ZIA-IW-Immobilienstimmungsindex (ISI) in der Sonderfrage zum dritten Mal in Folge die Unternehmen zu den Auswirkungen der Corona-Pandemie befragt, wobei zur besseren Vergleichbarkeit exakt die gleichen Fragen wie vor drei Monaten gestellt wurden. Die vollständigen Ergebnisse finden sich in grafischer Form auch auf der IW-Homepage. Im Vergleich zur letzten Befragung sind die Unternehmen insgesamt weniger von Mietausfällen durch Stundungen betroffen. Während im Vorquartal noch 13,7 Prozent angaben, dass sie stark von Mietstundungen betroffen sind, waren es in diesem Quartal nur 7,3 Prozent. Im Wesentlichen ist die Verbesserung hier auf den Einzelhandel zurückzuführen, denn im Vorquartal waren noch 50 Prozent der Unternehmen stark betroffen, nun waren es 14,3 Prozent. Allerdings könnte die Zahl mit den nun beschlossenen, während der Befragungszeit noch nicht abzusehenden Maßnahmen deutlich steigen. Sehr konstant sind aber die übrigen Auswirkungen: 5,6 Prozent der Unternehmen sind stark von einem sinkenden Neuvermietungsgeschäft betroffen, weitere 58,9 Prozent sind hiervon zumindest gering betroffen. Auch beim Thema Kündigungen bleiben die Werte insgesamt niedrig. Bei den Umsätzen geben nun 9,5 Prozent der Unternehmen an, dass sie stark betroffen sind, vor drei Monaten waren es noch 15,9 Prozent. Allerdings gaben nun 8 Prozent der Unternehmen an, dass sie stark von gestiegenen operativen Kosten (etwa durch Umsetzung neuer Hygienekonzepte) betroffen sind, während es im Vorquartal noch 2,8 Prozent waren, und auch die Zahl der gering betroffenen fällt mit nun 65,5 Prozent höher aus. Die Finanzierungssituation hat sich hingegen verbessert.

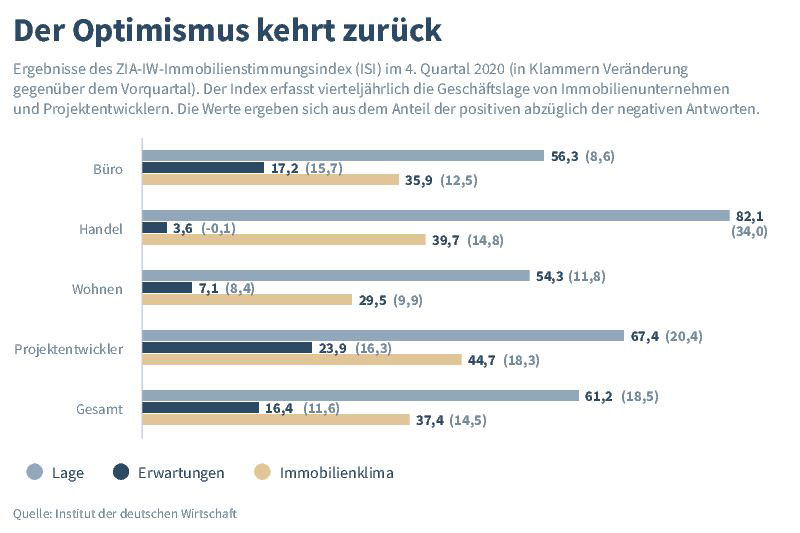

Trotz des „Lockdown-Light“, der während der Befragungswelle galt, fallen die Auswirkungen der Corona-Pandemie insgesamt also etwas moderater aus, auch wenn die operativen Kosten gestiegen sind. Entsprechend bewerten die Unternehmen ihre Lage positiver als noch im Vorquartal. Der Lagewert von 61,2 Punkten übertrifft den Vorquartalswert um 18,5 Punkte, liegt aber immer noch rund 17 Punkte unter dem Vorkrisenniveau.

Insbesondere in den Segmenten Handel und Projektentwicklung wird die Lage deutlich positiver eingeschätzt, aber auch bei Wohnen und Büro gab es einen Zuwachs.

Deutlich positiver blicken die Unternehmen auch auf die nächsten zwölf Monate. Der Erwartungswert steigt von 4,7 auf 16,4, das heißt deutlich mehr Unternehmen rechnen nun mit einer Verbesserung als mit einer Verschlechterung der Lage. Besonders optimistisch sind dabei die Projektentwickler, in diesem Segment liegt der Erwartungswert bei 23,9. Danach folgt das Segment Büro, bei dem der Erwartungswert 17,2 erreicht. In diesem Segment ist die Entwicklung besonders bemerkenswert, schließlich lag der Wert im 2. Quartal noch bei -13,2.

Inhaltselement mit der ID 8251

Inhaltselement mit der ID 8252

Die insgesamt positiveren Einschätzungen fußen vor allem auf der Erwartung, dass sich Mieten und Preise besser entwickeln als bislang angenommen. So rechnen nun 36 Prozent der Unternehmen mit steigenden Preisen, im Vorquartal waren es nur 29 Prozent. Bei den Mieten sind es nun 26,5 Prozent, die mit steigenden Preisen rechnen, vor drei Monaten waren es lediglich 18 Prozent. Auch im Büromarkt und im Einzelhandelsmarkt rechnen nun wieder mehr Investoren mit steigenden Mieten (14,6 Prozent und 9,5 Prozent), allerdings erwarten in beiden Segmenten immer noch mehr Befragte einen Rückgang der Mieten – im Büromarkt sind es 19,5 Prozent, im Einzelhandelsmarkt sogar 38,1 Prozent. Auch bei den Finanzierungsbedingungen haben sich die Erwartungen verbessert, aber immer noch erwarten mehr Unternehmen eine Verschlechterung der Finanzierungsbedingungen (31,8 Prozent) als eine Verbesserung (11,8 Prozent).

Das Stimmungsbild der Immobilienwirtschaft folgt damit weitestgehend den gesamtwirtschaftlichen Einschätzungen, wonach die Lage ernst, aber im Jahr 2021 mit einer deutlichen Verbesserung zu rechnen ist. Dies sollte sich grundsätzlich auch durch die neuen Verschärfungen nicht ändern, solange sie temporär bleiben. Das IW geht davon aus, dass in diesem Jahr die Wirtschaft um rund 5 1/4 Prozent schrumpft, im nächsten Jahr aber kräftig wächst und so das Bruttoinlandsprodukt bereits Ende 2021 das Vorkrisenniveau erreicht (IW, 2020).

Die Arbeitslosenquote steigt von 5 auf 6 Prozent, insgesamt bleibt die Erwerbstätigkeit aber auf einem hohen Niveau, was für die Nachfrage nach Wohn- und Gewerbeimmobilien wichtig ist.

Der Immobilienmarkt ist besser als viele andere Märkte durch die Krise gekommen. Während es im Einzelhandelsmarkt in diesem Jahr Rückgänge bei den Mieten gab, gab es im Bürosektor zwar keine Fortsetzung der starken Mietzuwächse, aber insgesamt immer noch ein leichtes Plus (Eilers, 2020). Im Wohnimmobilienmarkt hat die Krise nicht einmal die Wachstumsdynamik gebremst (Voigtländer, 2020). Entsprechend ist angesichts der nun besseren konjunkturellen Aussichten davon auszugehen, dass die Branche weiterhin gut durch die Krise kommt. Umso mehr gilt es aber, sich den strukturellen Herausforderungen zu widmen:

Im Einzelhandelsmarkt gilt es, die Nachfrage in den Städten zu halten und zu verhindern, dass noch mehr Konsum online stattfindet. Hier müssen Konzepte gemeinsam mit den Städten entwickelt werden, die sicherstellen, dass Menschen wieder gerne in die Innenstädte kommen.

Im Bürosektor gilt es Bürokonzepte zu entwickeln, die den Potenzialen der Digitalisierung gerecht werden. Sicherlich werden auch künftig mehr Menschen partiell zu Hause arbeiten wollen, aber das Büro bleibt als Ort des Austausches wichtig. Entsprechend gilt es den Büroraum so zu gestalten, dass mehr Kommunikation möglich und gefördert wird. Anbieter mit guten und kreativen Ansätzen werden sich hier von der Konkurrenz schnell abheben können.

Und auch der Wohnungsmarkt steht vor Herausforderungen. Zwar ist hier die wirtschaftliche Lage besonders gut, aber hier sind vor allem politische Risiken zu nennen, gerade angesichts der Bundestagswahl 2021. Es sei erinnert an die Mietpreisbremse, die 2013, als der Markt deutlich weniger angespannt und die Stimmungslage vor allem weniger hitzig war, überraschend Eingang in die Wahlprogramme gefunden hat. Nun, angesichts der offenen Diskussionen über Enteignungen und drastische Interventionen in den Mietwohnungsmarkt, sind die Gefahren sicherlich ungleich größer, dass im Endeffekt für alle Marktteilnehmer schädliche, aber populistische Regelungen in Aussicht gestellt werden.

Dazu wird das Thema Klimaschutz 2021 wieder deutlich an Relevanz gewinnen, bei dem der Gebäudesektor eine wichtige Rolle spielt. In diesem Sinne wird 2021, auch wenn die konjunkturellen Risiken für die Immobilienwirtschaft geringer zu bewerten sind, ein besonders herausforderndes Jahr für die Branche.

Der ZIA-IW-Immobilienstimmungsindex bildet die Geschäftslage aller Unternehmen des deutschen Immobilienmarktes ab. Neben den beiden klassischen Fragen zur Lage und den Aussichten des eigenen Unternehmens, werden auch Fragen zu den Preis- und Mietentwicklungen, den Bestandsveränderungen sowie beispielsweise den Finanzierungsbedingungen gestellt. Bei jeder Befragungsrunde wird zudem eine Sonderfrage gestellt, um das Meinungsbild der teilnehmenden Unternehmen über aktuellen Themen einzufangen. Die Befragung wird seit 2014 vierteljährlich durchgeführt und seit 2020 in Kooperation mit dem Handelsblatt und dem Zentralen Immobilien Ausschuss e. V. (ZIA) zum Ende eines Quartals veröffentlicht. Das Unternehmenspanel der Befragung hat mittlerweile eine Größe von gut 400 Firmen. An der jetzigen Befragung vom 13.11.2020 bis zum 7.12.2020 haben sich 112 Unternehmen beteiligt.

Michael Voigtländer bei LinkedIn News DACH Interview 15. April 2024

Der Immobilienmarkt dreht sich noch in diesem Jahr

Im Interview mit LinkedIn News DACH spricht IW-Immobilienexperte Michael Voigtländer über die aktuellen Chancen am Immobilienmarkt, wo die Preise am meisten anziehen könnten und wie sich die prognostizierte Zinssenkung der EZB auf den Markt auswirken dürfte.

Pekka Sagner im Deutschlandfunk DLF 11. April 2024

Was hilft Mietern? Reicht die Mietpreisbremse?

Es wird zu wenig gebaut. Und weil zu wenig Wohnungen und Häuser auf dem Markt sind, sind auch die Mieten hoch. Gestern hat die Ampelkoalition beschlossen, dass sie die Mietpreisbremse bis 2029 verlängert. Ob das für den Mieterschutz ausreicht, erklärt ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.