Corona-Krise: Belastungen wachsen auf breiter Front

Michael Grömling IW-Kurzbericht Nr. 36 1. April 2020 Corona-Krise: Belastungen wachsen auf breiter Front

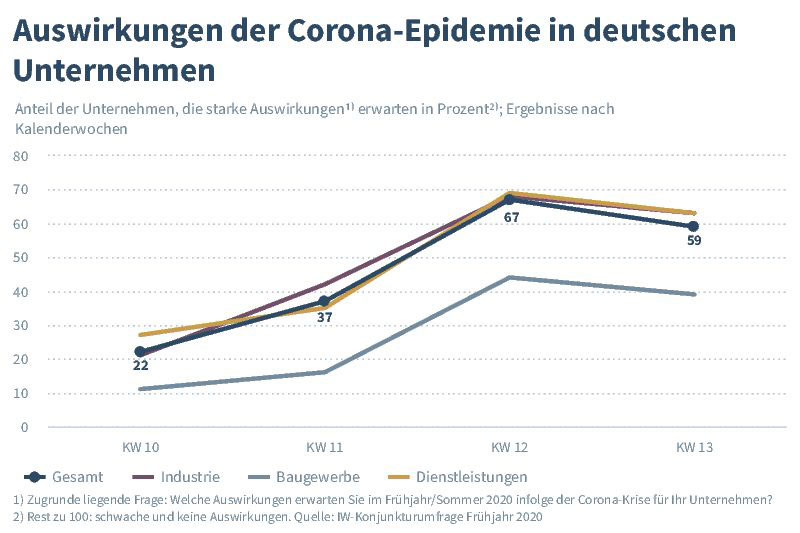

In der 13. Kalenderwoche sahen in Deutschland knapp 60 Prozent der Unternehmen starke Auswirkungen der Corona-Pandemie auf ihre Geschäftsabläufe. Weitere 38 Prozent sprachen von schwachen Effekten. Es ist kein Unterschied zwischen Industrie- und Dienstleistungsunternehmen zu beobachten, was deutlich macht, dass diese Krise sektoral anders wirkt als die Finanzmarktkrise 2009. Mit Blick auf die einzelnen Übertragungswege, signalisiert die IW-Umfrage, dass fehlende Mitarbeiter nunmehr der größte Belastungsfaktor sind.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling Institut der deutschen Wirtschaft (IW)

In der 13. Kalenderwoche sahen in Deutschland knapp 60 Prozent der Unternehmen starke Auswirkungen der Corona-Pandemie auf ihre Geschäftsabläufe. Weitere 38 Prozent sprachen von schwachen Effekten. Es ist kein Unterschied zwischen Industrie- und Dienstleistungsunternehmen zu beobachten, was deutlich macht, dass diese Krise sektoral anders wirkt als die Finanzmarktkrise 2009. Mit Blick auf die einzelnen Übertragungswege, signalisiert die IW-Umfrage, dass fehlende Mitarbeiter nunmehr der größte Belastungsfaktor sind.

Im Gefolge der Corona-Pandemie kommt das öffentliche Leben in Deutschland mehr und mehr zum Erliegen. Dies hat auch starke Auswirkungen auf die Inlandsproduktion. Dabei haben sich die Wirkungsmechanismen auf das heimische Wirtschaftsleben in den letzten Wochen erheblich verschoben. Zunächst standen der Nachfrageeinbruch in China und ausbleibende Zulieferungen aus Asien im Vordergrund. Dann verschob sich der Fokus auf mögliche Beeinträchtigungen der Geschäftsabläufe in Deutschland infolge von Produktionsausfällen in Italien. In den letzten zwei Wochen hat sich die Epidemie in mehr und mehr Ländern in Europa und auch in den USA stark ausgebreitet. Damit hat die Corona-Krise auch in ökonomischer Hinsicht ein gewaltiges globales Ausmaß erreicht: Es herrscht eine weltweite Rezession. Nicht mehr das Ausbleiben von Vorleistungen aus dem Ausland, sondern die infrage stehende Stabilität und Sicherheit der inländischen Lieferketten – nicht nur mit Blick auf die Industrie – beeinträchtigen die Volkswirtschaften. Die auch im Inland weit gespannten Verflechtungen kommen durch die eingeschränkten Arbeitsmöglichkeiten und die Verzögerungen in den Betriebsabläufen unter große Anspannung. Vor allem viele konsumnahe Dienstleistungsbereiche müssen abrupte Einbußen verkraften. Das breit angelegte Herunterfahren vieler Produktionsprozesse gilt mehr oder weniger synchron für alle Volkswirtschaften (Bardt/Hüther, 2020).

Das Ausmaß der Ausbreitung des Virus und des menschlichen Leids können derzeit nicht abgeschätzt werden. Es ist auch offen, wie gut die in vielen Ländern sehr umfangreichen gesundheits- und wirtschaftspolitischen Gegenmaßnahmen wirken. Vor diesem Hintergrund besteht hohe Unsicherheit über die Dauer und das Ausmaß der ökonomischen Effekte.

Es gibt mittlerweile auch eine Reihe von Unternehmensbefragungen von Forschungsinstituten und Verbänden, die allesamt von einer flächendeckenden Beeinträchtigung der Geschäftsabläufe sprechen. Im Gegensatz zu diesen zeitnahen Befragungsdaten liegen die gewohnten Konjunkturindikatoren erst mit der normalen Zeitverzögerung vor. So steht über die gegenwärtige Lage im März 2020 eine Reihe von statistischen Informationen erst im Mai zur Verfügung. Und auch das setzt die gewohnte Zuverlässigkeit bei den Meldungen voraus.

Auch im Rahmen der regelmäßigen Konjunkturumfrage des Instituts der deutschen Wirtschaft (s. hierzu Grömling, 2018) werden seit Anfang März die Auswirkungen der Corona-Epidemie auf die Geschäftsabläufe der deutschen Unternehmen ermittelt. Dabei wird zum einen nach den Gesamteffekten im Frühjahr/Sommer 2020 und im Jahr 2021 gefragt. Die Unternehmen konnten jeweils starke, schwache oder keine Auswirkungen nennen. Zum anderen wird auch die Relevanz von unterschiedlichen Wirkungsmechanismen beleuchtet. Die Ergebnisse können nach Kalenderwochen ausgewertet werden. Vor dem Hintergrund der Zuspitzung in den letzten Wochen ist die gewohnte Aggregation der Antworten über mehrere Wochen nicht mehr sinnvoll.

Bei der Interpretation der wöchentlichen Ergebnisse ist die eingeschränkte Vergleichbarkeit der Ergebnisse bedeutsam. Es handelt sich hier nicht um eine wöchentliche Panelbefragung, bei der Woche für Woche die gleichen Unternehmen konsultiert werden. Vielmehr haben in den Kalenderwochen 10 bis 12 unterschiedliche Firmen ihre Lage beurteilt. Da die Zusammensetzung der drei Teilgruppen nach Region, Branchen und Unternehmensgröße vergleichbar ist, sollten Rückschlüsse auf eine sich verändernde Bewertungslage in der Grundgesamtheit möglich sein. Die Anzahl der teilnehmenden Unternehmen war in der 10., 12. und 13. Kalenderwoche ähnlich bei rund 350 und in der 11. Woche bei 950.

Die Abbildung zeigt den Anteil der Unternehmen, welche die Auswirkungen infolge der Corona-Epidemie auf die eigenen Geschäftsabläufe als stark bewerten. Der Rest zu 100 entfällt auf die Firmen mit schwachen oder keinen Effekten. Demnach bewerteten in der 13. Kalenderwoche knapp 60 Prozent der Unternehmen die Auswirkungen als stark. Weitere 38 Prozent sprachen von schwachen Effekten und nur noch 3 Prozent der Betriebe sahen keine Auswirkungen. In der Vorwoche lag der Anteil der stark betroffenen Betriebe noch bei 67 Prozent und der Anteil der schwach betroffenen Firmen bei 30 Prozent. Demnach war eine Umschichtung innerhalb der betroffenen Unternehmen von stark zu schwach zu beobachten. Dies könnte dahingehend interpretiert werden, dass die vielfältigen wirtschaftspolitischen Maßnahmen von den Unternehmen als stabilisierend bewertet werden. Möglicherweise konnten die Firmen im Verlauf der 13. Woche Lerneffekte mit den neuen Rahmenbedingungen realisieren. Es ist allerdings nicht auszuschließen, dass in der Gruppe der antwortenden Unternehmen die stark betroffenen weniger repräsentiert sind, weil die Geschäftsaktivitäten bereits eingestellt wurden und damit auch die Teilnahme an der Unternehmensbefragung.

Inhaltselement mit der ID 7047

Inhaltselement mit der ID 7048

Gleichwohl zeigt die Abbildung die ansteigende Belastung im Rahmen der vergangenen vier Wochen. In der 10. Kalenderwoche lag der Anteil der stark betroffenen Firmen erst bei gut einem Fünftel der Betriebe. 60 Prozent sahen in der ersten Märzwoche schwache Effekte.

Die insgesamt ansteigende Betroffenheit im Verlauf der letzten vier Wochen zeigt sich ebenfalls beim Blick auf die Branchen. Es ist kein Unterschied zwischen Industrie- und Dienstleistungsunternehmen zu beobachten. Damit wird auch deutlich, dass diese Krise sektoral anders wirkt als die Finanzmarktkrise 2009 (Bardt/Hüther, 2020). Dabei gilt es zu beachten, dass in der IW-Konjunkturumfrage nur Teile des Dienstleistungssektors erfasst werden (Grömling, 2018). Die Bereiche Handel und Banken/Versicherungen sowie der öffentliche Sektor sind nicht enthalten. In der 13. Kalenderwoche waren jeweils 63 Prozent der Industrie- und Dienstleistungsfirmen stark von der Corona-Krise betroffen. 36 Prozent der Industrie und 32 Prozent der Dienstleister waren schwach betroffen. Im Baugewerbe lag die starke Betroffenheit mit knapp 40 Prozent deutlich unter dem gesamtwirtschaftlichen Durchschnitt. Sie ist dort im Verlauf der vier Wochen deutlich angestiegen.

Innerhalb der Industrie sind in besonderem Ausmaß die Hersteller von Investitions- und Konsumgütern beeinträchtigt. Drei Viertel der Verbrauchsgüterfirmen sprachen zuletzt von starken Auswirkungen, der Rest von schwachen. Hier hat sich die Einschätzung gegenüber der Vorwoche nicht verändert. Bei den Investitionsgüterfirmen sind 70 Prozent stark betroffen, bei den Grundstoff- und Vorleistungsgüterfirmen sind es knapp 50 Prozent. Möglicherweise machen sich bei den Vorleistern fehlende Zulieferungen weniger stark bemerkbar als in der weiterverarbeitenden Industrie. Aber auch hier ist die Belastung im Wochenverlauf erheblich angestiegen.

Im Rahmen der IW-Konunkturumfrage wurde in den vergangenen Wochen auch nach den Wirkungsweisen der Corona-Krise auf die betrieblichen Geschäftsabläufe gefragt. Hier hat sich bei den meisten der vorgegebenen Argumente die Betroffenheit von der 10. bis zur 13. Kalenderwoche deutlich erhöht. In der 13. Woche war der Nachfrageausfall in Deutschland für 46 Prozent der Unternehmen ein großes Problem. Im Vergleich mit der Vorwoche hat sich die Lage hier leicht verschärft, vor allem gegenüber der 10. Kalenderwoche war ein markanter Anstieg zu verzeichnen. Vorleistungsausfälle aus anderen Ländern (einschließlich China) wurden bis zur 13. Kalenderwoche als etwas stärker belastend angezeigt als fehlende Vorleistungen aus dem Inland. Das Argument fehlender eigener Mitarbeiter wurde in der 10. Kalenderwoche nur von 6 Prozent als ein großes Problem für die Geschäftsabläufe im Frühjahr/Sommer 2020 eingestuft. In der 13. Kalenderwoche waren es bereits 18 Prozent – für 45 Prozent ein schwacher Effekt. Für ein Drittel der Firmen waren fehlende Mitarbeiter bei ihren erwarteten Geschäftstätigkeiten im Frühjahr/Sommer 2020 bei der Befragung in der 13. Kalenderwoche noch kein Problem. Mit Blick auf die einzelnen Übertragungswegen signalisiert die IW-Umfrage, dass fehlende Mitarbeiter nunmehr der größte Belastungsfaktor infolge der Corona-Pandemie sind.

Michael Grömling Pressemitteilung 22. Februar 2024

Vier Jahre Krisen: Der deutschen Wirtschaft fehlen 545 Milliarden Euro

Vier Jahre Coronapandemie, zwei Jahre Krieg in der Ukraine. Das Institut der deutschen Wirtschaft (IW) berechnet in einer neuen Studie, was die Krisen der gesamten Volkswirtschaft gekostet haben.

Michael Grömling IW-Report Nr. 11 22. Februar 2024

Wirtschaftliche Auswirkungen der Krisen in Deutschland

Die großen Krisen der vergangenen vier Jahre – zunächst die Pandemie und dann die russische Invasion in der Ukraine mit ihren geopolitischen Verwerfungen – haben ihren Preis.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.