Erfolgsbilanz der Reformen in den Ex-Krisenländern

Jürgen Matthes IW-Kurzbericht Nr. 76 19. November 2019 Erfolgsbilanz der Reformen in den Ex-Krisenländern

Die in der Euro-Schuldenkrise in Südeuropa ergriffenen Reformen zeigen Früchte, vor allem in Portugal und Spanien. Daher verwundert es nicht, dass linksorientierte Folgeregierungen den Reformkurs in seiner Grundtendenz nicht umgekehrt haben.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Jürgen Matthes Institut der deutschen Wirtschaft (IW)

Die in der Euro-Schuldenkrise in Südeuropa ergriffenen Reformen zeigen Früchte, vor allem in Portugal und Spanien. Daher verwundert es nicht, dass linksorientierte Folgeregierungen den Reformkurs in seiner Grundtendenz nicht umgekehrt haben.

Die früheren Krisenländer in Südeuropa haben umfangreiche Strukturreformen umgesetzt, zumeist unter konservativen Regierungen, die in den Krisenjahren an die Macht kamen. Dies gilt vor allem für Spanien und Portugal sowie mit Verzögerung und Einschränkungen auch für Griechenland. Dabei reformierten all diese Länder im Zuge von Rettungs- und Reformprogrammen. In Spanien erstreckte sich die Hilfe formell nur auf den Finanzsektor, der Reformdruck informell aber auch auf Arbeits- und Produktmärkte. In Italien, das kein Rettungsprogramm erhielt, reformierte nicht nur die Regierung Monti, sondern auch die sozialdemokratische und reformorientierte Regierung Renzi. Allerdings war das Ausmaß der Reformen geringer als in den anderen südeuropäischen Ländern. Vor diesem Hintergrund wird gefragt, wie die Reformkurse zu beurteilen sind und ob zumeist linksorientierte Folgeregierungen die Reformen wieder rückgängig gemacht haben.

Vor allem in Griechenland versuchte die stark linksorientierte Regierung Tsipras ab Anfang 2015 zunächst eine Reformumkehr und -verweigerung. Nach der Zuspitzung Mitte 2015 und der Einwilligung in ein drittes Rettungs- und Reformprogramm setzte die Regierung Tsipras dann nach und nach wichtige Konsolidierungsschritte und auch Strukturreformen um. In Portugal, wo nach der Reformphase im Herbst 2015 ein Regierungswechsel stattfand, und in Spanien, wo dies Mitte 2018 der Fall war, kündigten moderat linksorientierte Regierungen jedoch öffentlichkeitswirksam an, wesentliche Reformen und Konsolidierungsschritte zurückzunehmen. Gleiches gilt in noch stärkerem Ausmaß für die im Frühjahr 2018 an die Macht gelangte populistische italienische Regierung Conte. Doch ist das Ausmaß der Reformrücknahmen gemischt und vor allem in Spanien und Portugal überraschend gering.

Zwar nahmen die Populisten in Italien von den ohnehin begrenzten Reformen wesentliche Teile zurück, vor allem die weitreichende Arbeitsmarktreform der Regierung Renzi und wichtige Aspekte der in den Vorjahren erfolgten Rentenreformen. Und auch in Spanien und Portugal kam es nach dem Ende der Rettungs- und Reformprogramme im Jahr 2014 zu gewissen Reformkorrekturen, die überwiegend von den linksorientierten Folgeregierungen vorgenommen wurden, wie eine umfassende Bestandsaufnahme zeigt (Moury et al., 2019). Es handelt sich dabei zumeist um die Rücknahme besonders sicht- und spürbarer Sparprogramme. So wurden beispielsweise Privatisierungen teilweise rückgängig gemacht, zeitweise eingefrorene Löhne erhöht (vor allem allgemeine Mindestlöhne) sowie gekürzte Beamtengehälter und Urlaubsansprüche meist wieder auf das Vorkrisenniveau angehoben.

Doch insgesamt blieben auch die linksorientierten Folgeregierungen in Portugal und Spanien auf Reformkurs.

Spanien konsolidierte weiter, wenngleich nur recht zögerlich. In Portugal senkte die Regierung Costa dagegen das öffentliche Haushaltsdefizit mit beachtlicher Konsequenz: Im Jahr 2019 dürfte es nach Schätzung der EU-Kommission nur noch 0,4 Prozent des BIP betragen, im Jahr 2015 hatte es noch bei 4,4 Prozent des BIP gelegen. Damit gelang es, die Staatsschuldenquote im gleichen Zeitraum deutlich zu senken – von 131 Prozent des BIP im Jahr 2014 auf voraussichtlich knapp 117 Prozent des BIP im Jahr 2020 (gemäß der Prognose der EU-Kommission). In Italien dagegen stieg der öffentliche Schuldenstand von einem ähnlich hohen Ausgangsniveau aufgrund mangelnder Konsolidierung sogar weiter leicht an.

Vor allem aber blieben die in der Krise ergriffenen Reformen auf Arbeits- und Produktmärkten sowie im Justiz- und Finanzsystem weitgehend bestehen. Rund 81 Prozent dieser Strukturreformen wurden nicht zurückgenommen (Moury et al., 2019).

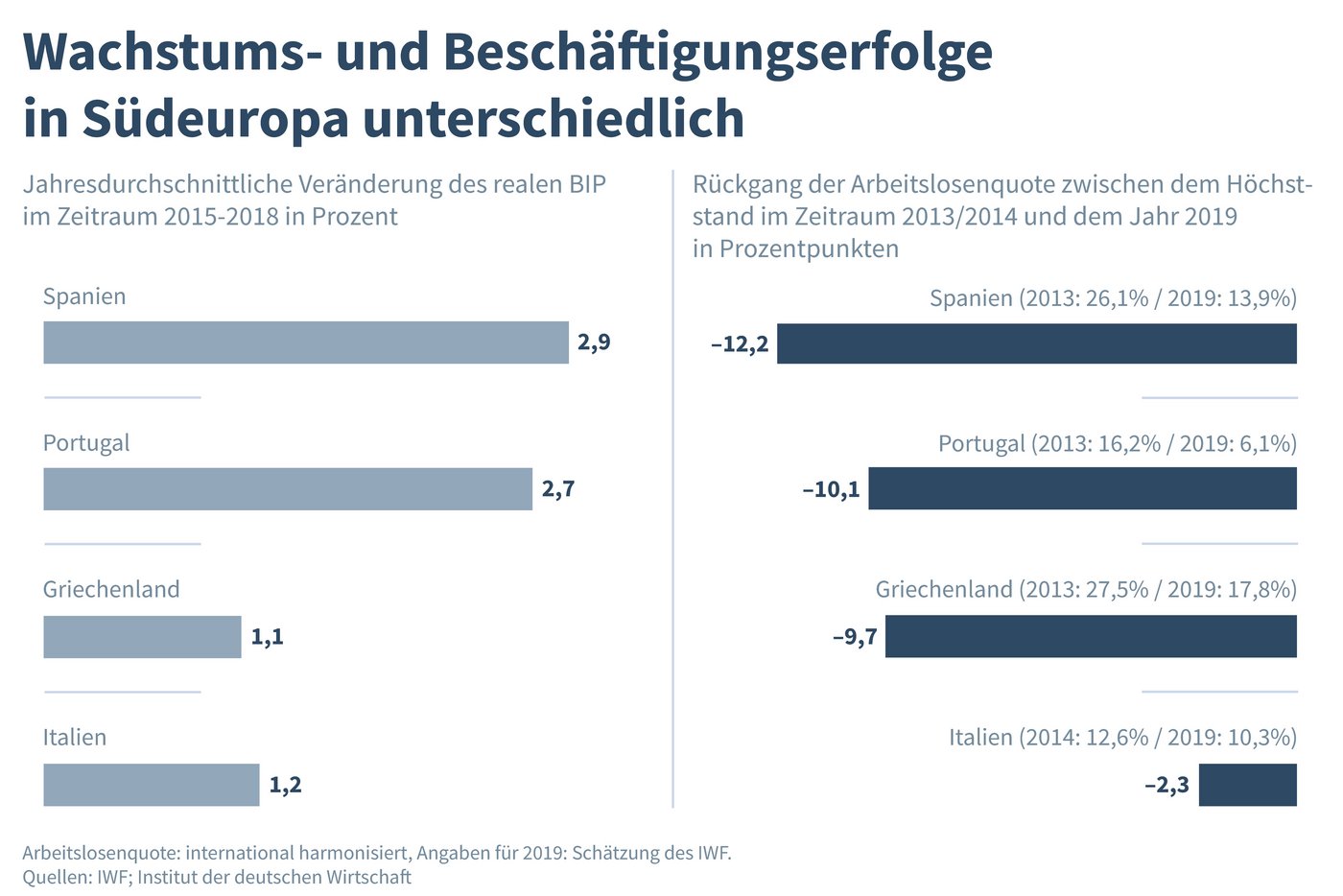

Zur Kontinuität dürfte auch die Erkenntnis beigetragen haben, dass die Reformen Früchte trugen (Matthes, 2018). Denn die Wachstums- und Beschäftigungsperformance der vormaligen Krisenländer weist einen deutlichen Zusammenhang zur Intensität und Beständigkeit der Reformen auf: So hat vor allem Spanien und mit etwas Verzögerung auch Portugal beim Wirtschaftswachstum eine sehr ansehnliche Bilanz vorzuweisen. Zwischen 2015 und 2018 wuchs das reale BIP in Spanien um 2,9 Prozent und in Portugal um 2,7 Prozent im Jahresdurchschnitt (Abbildung). Auch im Jahr 2019 dürften beide Länder trotz der allgemeinen Abschwächung mit um die 2 Prozent deutlich schneller wachsen als Deutschland und Frankreich.

Inhaltselement mit der ID 6490

Inhaltselement mit der ID 6491

Selbst Griechenland kehrte nach sehr langer Krise im Jahr 2017 endlich auf den Wachstumspfad zurück, nachdem sich der Reformkurs der Regierung Tsipras einigermaßen verlässlich etabliert hatte. Aufgrund der Schwächephase zuvor reichte es im Zeitraum 2015 bis 2018 aber nur für einen Jahresdurchschnitt von 1,1 Prozent. In diesem Jahr dürfte das Wachstum des realen BIP aber rund 2 Prozent betragen.

Italien dagegen zahlt aktuell den Preis für die wachstumsfeindliche und verunsichernde Politik der im Spätsommer 2019 gescheiterten populistischen Regierung (Busch/Matthes, 2019). In diesem Jahr kommt die italienische Wirtschaft voraussichtlich über ein Nullwachstum nicht hinaus, nachdem im Jahr 2017 kurzzeitig ein realer BIP-Zuwachs von immerhin 1,7 Prozent erreicht werden konnte. Im Zeitraum 2015 bis 2018 reicht es trotzdem nur für einen Jahresdurchschnitt von gerade einmal 1,2 Prozent.

Bemerkenswert sind auch die Exporterfolge der meisten Krisenländer, die den Aufschwung anfachten und in der Anfangsphase antrieben. In Portugal und Griechenland wuchsen die realen Exporte von Waren und Dienstleistungen zwischen 2012 und 2018 um fast die Hälfte und damit mehr als doppelt so stark wie in Deutschland (knapp 23 Prozent). Die spanischen Exporteure erreichten mit einem Zuwachs von über 28 Prozent auch einen ansehnlichen Erfolg. Italien kam dagegen nur auf eine Steigerung von 19 Prozent. Im Gegensatz zu Deutschland und Italien konnten vor allem Portugal und etwas eingeschränkter auch Griechenland und Spanien ihre Exportperformance in diesem Zeitraum deutlich verbessern und somit Anteile auf ihren Exportmärkten hinzugewinnen. Die Erfolgsbilanz speist sich dabei nicht nur aus dem dynamisch wachsenden Tourismus, sondern erstreckt sich auch auf andere Produktgruppen, in Portugal zum Beispiel auf Maschinen und Transportaus-rüstungen.

Das von den Reformen begünstigte Wirtschaftswachstum schlägt sich auch in deutlichen Fortschritten auf dem Arbeitsmarkt nieder. In den Krisenjahren war es zu starken Anstiegen der Arbeitslosenquoten gekommen, in Griechenland und Spanien auf über 25 Prozent. Seitdem ging die Erwerbslosigkeit kontinuierlich und (außer in Italien) auch kräftig zurück. Portugal konnte sie seit dem Höchststand im Jahr 2013 um rund 10 Prozentpunkte verringern – von über 16 Prozent auf nur noch schätzungsweise rund 6 Prozent in diesem Jahr (Abbildung). Damit hat sich die Arbeitslosenquote um fast zwei Drittel vermindert. Spanien erreichte sogar einen Rückgang von über 12 Prozentpunkten und damit von knapp der Hälfte. In Griechenland sind es knapp 10 Prozentpunkte und eine Reduktion von immerhin knapp 40 Prozent. Wenngleich die Erwerbslosigkeit in Griechenland und Spanien damit im internationalen Vergleich noch hoch ist, sind die Fortschritte doch erheblich. In Italien dagegen liegt die Arbeitslosigkeit zwar niedriger, verharrt aber trotz leichter Rückgänge (–2,3 Prozent) aus italienischer Perspektive weiter auf relativ hohem Niveau.

Jürgen Matthes in Intereconomics Externe Veröffentlichung 9. April 2024

China’s Trade Surplus – Implications for the World and for Europe

China’s merchandise trade surplus has reached an all-time high and is likely to rise further. A key driver appears to be a policy push to further bolster Chinese domestic manufacturing production, implying the danger of significant overcapacities.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.