Hubertus Bardt / Michael Grömling / Bart van Ark / Ilaria Maselli IW-Kurzbericht Nr. 44 18. Juli 2019 Arbeitsmarktsorgen bremsen deutsches Konsumklima

Bislang war die Konsumstärke in Deutschland ein wichtiger Konjunkturträger. Die konjunkturelle Eintrübung macht jedoch vor den Konsumenten nicht halt. Das TCB-IW-Verbrauchervertrauen für Deutschland ist im zweiten Quartal 2019 auf 103,4 Punkte zurückgegangen. Damit sind die Verbraucher zwar weiterhin optimistisch, ihre Zuversicht hat aber spürbar abgenommen. Das liegt an der sich eintrübenden Stimmung am Arbeitsmarkt.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Hubertus Bardt / Michael Grömling / Bart van Ark / Ilaria Maselli Institut der deutschen Wirtschaft (IW)

Bislang war die Konsumstärke in Deutschland ein wichtiger Konjunkturträger. Die konjunkturelle Eintrübung macht jedoch vor den Konsumenten nicht halt. Das TCB-IW-Verbrauchervertrauen für Deutschland ist im zweiten Quartal 2019 auf 103,4 Punkte zurückgegangen. Damit sind die Verbraucher zwar weiterhin optimistisch, ihre Zuversicht hat aber spürbar abgenommen. Das liegt an der sich eintrübenden Stimmung am Arbeitsmarkt.

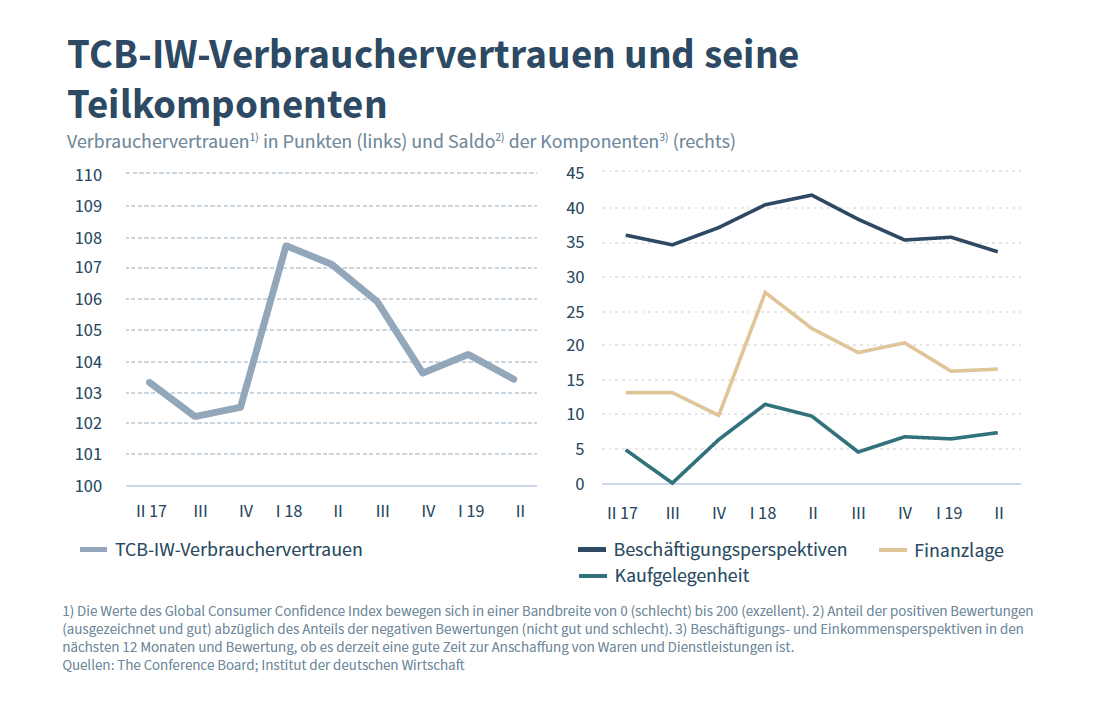

Die konjunkturelle Entwicklung in Deutschland wurde in den letzten Jahren durch eine robuste Konsumtätigkeit vorangetrieben. Bereits im vergangenen Jahr hat sich aber das Konsumvertrauen deutlich zurückgebildet und auch die tatsächliche Konsumdynamik hat spürbar an Drive verloren. Nach einer kurzen Erholung zum Jahresstart hat sich das Vertrauen der Verbraucher im gerade abgelaufenen Quartal wieder eingetrübt. Das TCB-IW-Verbrauchervertrauen lag im Zeitraum April bis Juni 2019 mit 103,4 Punkten um fast einen Punkt unter dem Niveau des Vorquartals. Gemeinsam veröffentlichen The Conference Board (TCB) und das Institut der deutschen Wirtschaft (IW) diesen international breit aufgestellten Konsumindex, dessen Daten in Zusammenarbeit mit Nielsen im Rahmen des Global Consumer Confidence Surveys erhoben werden (Bardt et al., 2019).

Seit seinem letzten Höhepunkt im ersten Quartal 2018 ist das Verbrauchervertrauen hierzulande mehr oder weniger kontinuierlich zurückgegangen (Abbildung links). Der aktuelle Wert liegt um über 4 Punkte unter dem Höchststand von Anfang 2018 mit 107,7 Punkten. Dies ist eine ernstzunehmende Eintrübung der Verbraucherperspektiven in Deutschland. Gleichzeitig befindet sich der Wert aber immer noch auf der optimistischen Seite, wobei ein Wert von 100 eine neutrale Stellung einnimmt. Der aktuelle Rückgang ist daher noch kein konjunkturelles Krisensignal, sondern ein weiteres Indiz einer Eintrübung der binnenwirtschaftlichen Entwicklung.

Das TCB-IW-Verbrauchervertrauen setzt sich aus drei Teilkomponenten zusammen: den Beschäftigungsaussichten der Befragten, ihrer finanziellen Situation und ihrer Einschätzung, ob es aktuell ein guter Zeitpunkt für größere Anschaffungen ist. Zur Veranschaulichung wird hier jeweils der Saldo aus positiven und negativen Einschätzungen gebildet. Der rechte Teil der Abbildung zeigt, dass im mittelfristigen Fokus die Beurteilung der Beschäftigungsperspektiven am besten abschneidet, die der aktuellen Kaufneigung am schlechtesten:

Die eigenen Beschäftigungsperspektiven der in Deutschland befragten Konsumenten waren über die letzten Jahre relativ stabil und sehr gut. Bei dem Höhepunkt vor einem Jahr war der Anteil derjenigen mit guten Jobaussichten um fast 42 Prozentpunkte höher als der Anteil mit negativen Erwartungen. Der Saldo hat dann aber bis Anfang dieses Jahres auf 35,6 Punkte nachgegeben, was dem Niveau des Jahres 2017 entspricht. Zuletzt hat der Saldo sogar noch einmal deutlich verloren und er beläuft sich auf 33,5 Prozentpunkte. Dabei bezeichnen 65 Prozent der Befragten ihre Beschäftigungsaussichten für die nächsten zwölf Monate als gut oder sehr gut, rund 31 Prozent als weniger gut oder schlecht.

Der Saldo zur eigenen Finanzlage hat sich in den letzten Quartalen durchgehend und deutlich verschlechtert. Dabei ist aber zu berücksichtigen, dass er Anfang 2018 kräftig in die Höhe gesprungen ist – von unter 10 auf über 27 Prozentpunkte. Gemessen daran ist die aktuelle Differenz von Optimisten und Pessimisten in Höhe von 16,2 Punkten auch eine Korrektur in Richtung des vorher gewohnten Niveaus.

Deutlich kritischer, aber auch verhältnismäßig konstant ist die Antwort zur der Frage, ob aktuell ein guter Zeitpunkt für die Anschaffung von Konsumgütern ist. Die auch mittelfristig eher moderate Kauflaune zeigt sich darin, dass der Anteil derjenigen, die einen aktuell guten Kaufzeitpunkt sehen, gerade einmal um 6 Prozentpunkte über dem Anteil der Befragten mit skeptischer Shopping-Laune liegt. Vom dritten Quartal 2017 bis zum ersten Quartal 2018 stieg der Saldo von 0 auf 11,4 Punkte, er sank dann wieder in mehreren Schritten auf 4,5 Punkte ab und erholte sich zuletzt auf gut 7 Prozentpunkte.

Inhaltselement mit der ID 6101

Inhaltselement mit der ID 6102

Die Teilkomponenten des TCB-IW-Verbrauchervertrauens machen sichtbar, dass die aktuelle Schwächung des Verbrauchervertrauens in Deutschland durch die sich tatsächlich eintrübende Arbeitsmarktlage und die darauf reagierenden Beschäftigungserwartungen zu erklären ist. Faktisch ist die Anzahl der Arbeitslosen zuletzt kaum noch gesunken. Im internationalen und historischen Vergleich steht Deutschland damit immer noch prächtig da. Gleichwohl ist die Kurzarbeit wieder leicht angestiegen. Für die Wahrnehmung der Arbeitsmarktlage mag auch relevant sein, dass große Unternehmen aus ganz unterschiedlichen Branchen markante Stellenkürzungen angekündigt haben. Zum Teil reflektiert dies die schwächer laufende Weltkonjunktur infolge der protektionistischen Umtriebe und Handelsstreitigkeiten. Zum anderen stehen in einer Reihe von Unternehmen und Branchen auch Umstrukturierungen an.

Im europäischen Vergleich gehört Deutschland weiter zu den Ländern mit einem überdurchschnittlichen Verbrauchervertrauen. Auffällig ist die unterschiedliche Entwicklung: Während die Verbraucher in einigen wichtigen EU-Ländern – vor allem in Frankreich – ihren Pessimismus abbauen und zuletzt wieder zuversichtlich geworden sind, setzt sich der Abwärtstrend im Vereinigten Königreich deutlich unter der 100-Punkte-Marke fort. In Deutschland ist die Zuversicht weiterhin hoch, aber auch hier nimmt der Konjunkturoptimismus weiter ab.

Michael Grömling in den VDI-Nachrichten Gastbeitrag 17. April 2024

Konjunkturampel: Die deutsche Wirtschaft verharrt in der Stagnation

Für die deutsche Industrie ist keine Trendwende in Sicht – anders als für die Dienstleistungsbranche, schreibt IW-Konjunkturexperte Michael Grömling für die VDI-Nachrichten.

IW-Konjunkturumfrage Frühjahr 2024: Unternehmen sehen keine Erholung in 2024

Die Ergebnisse der IW-Konjunkturumfrage vom Frühjahr 2024 zeigen, dass sich die Geschäftslage der deutschen Unternehmen seit dem Herbst 2023 nicht verbessert hat.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.