Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling in den VDI Nachrichten Gastbeitrag 21. Mai 2021

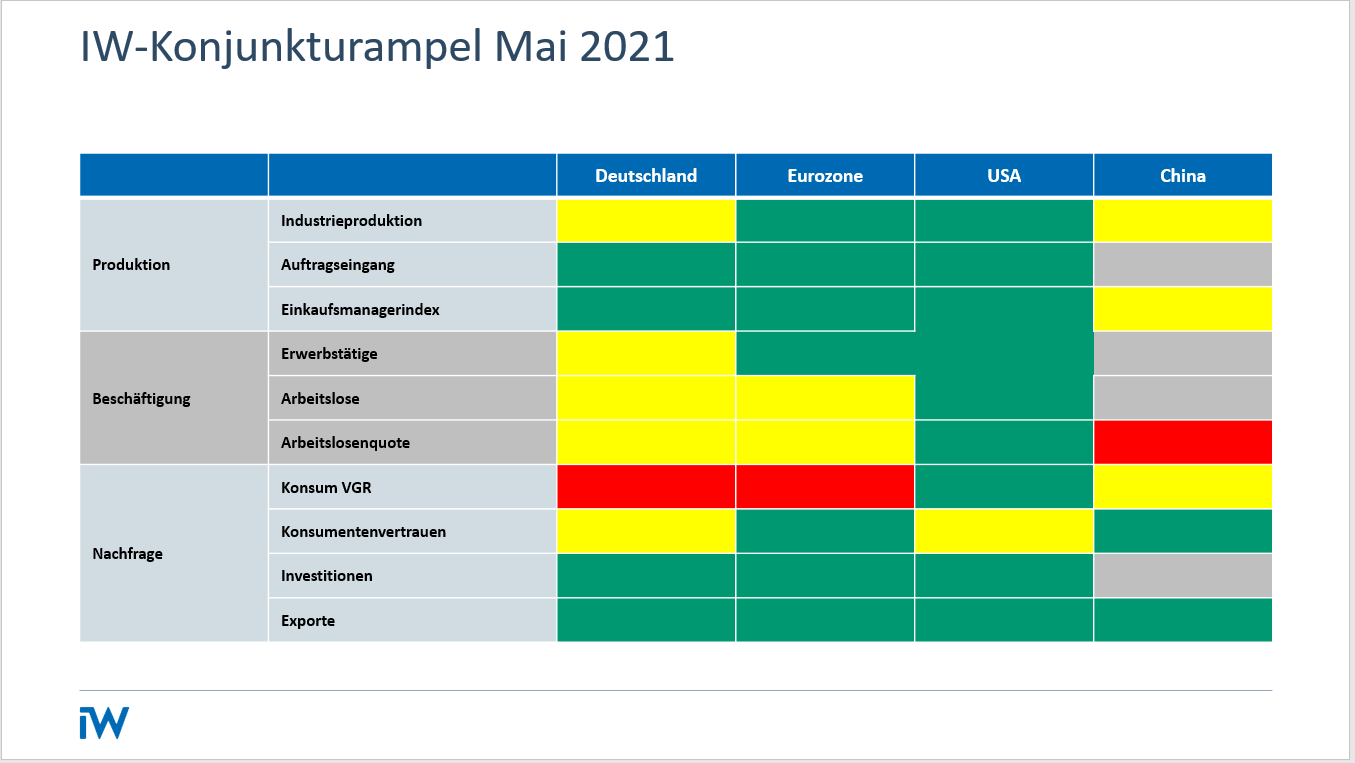

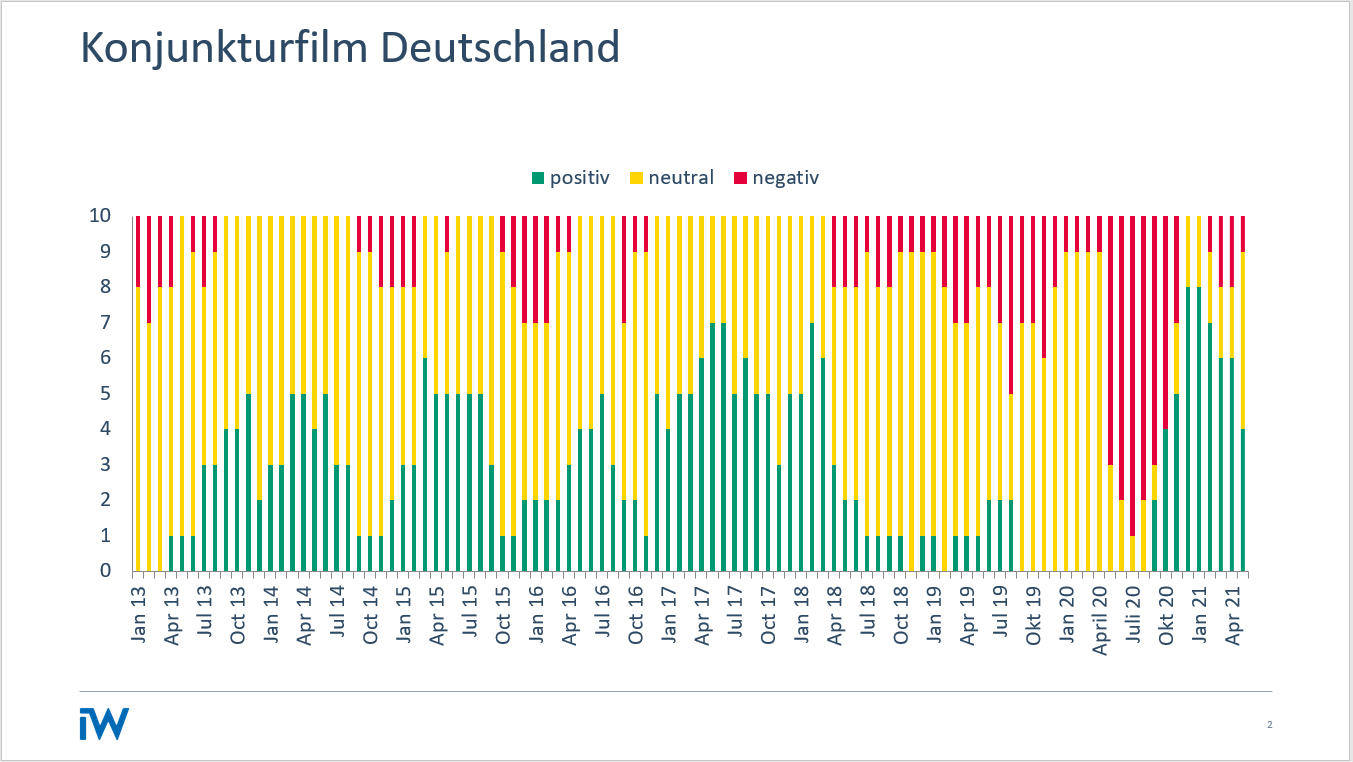

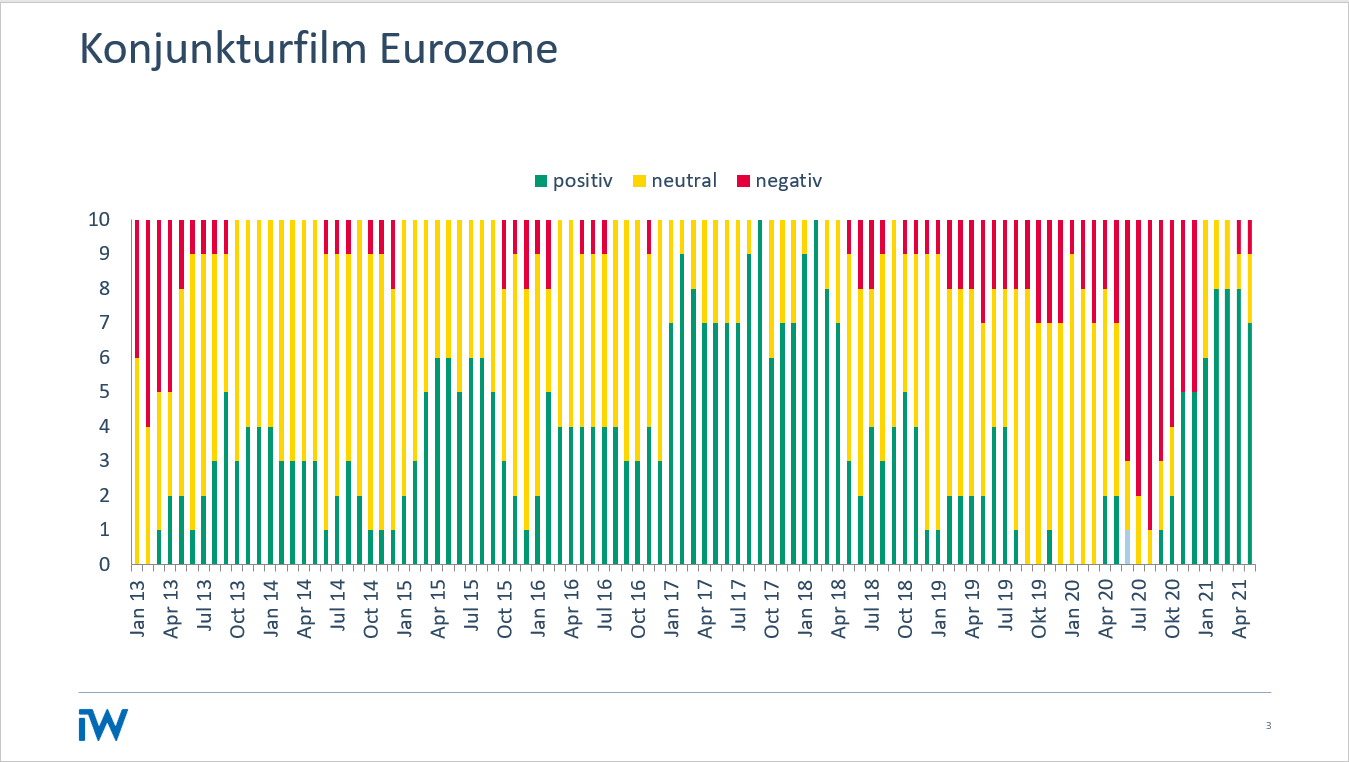

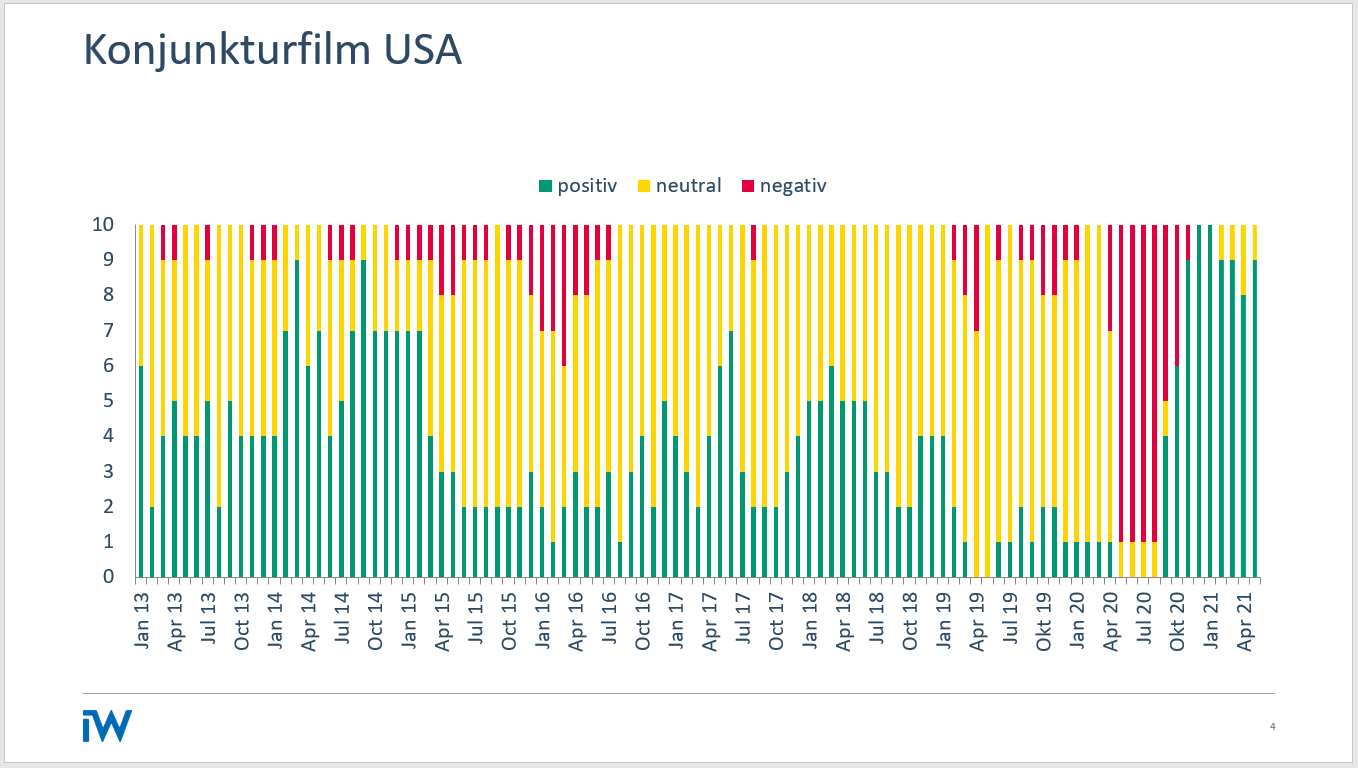

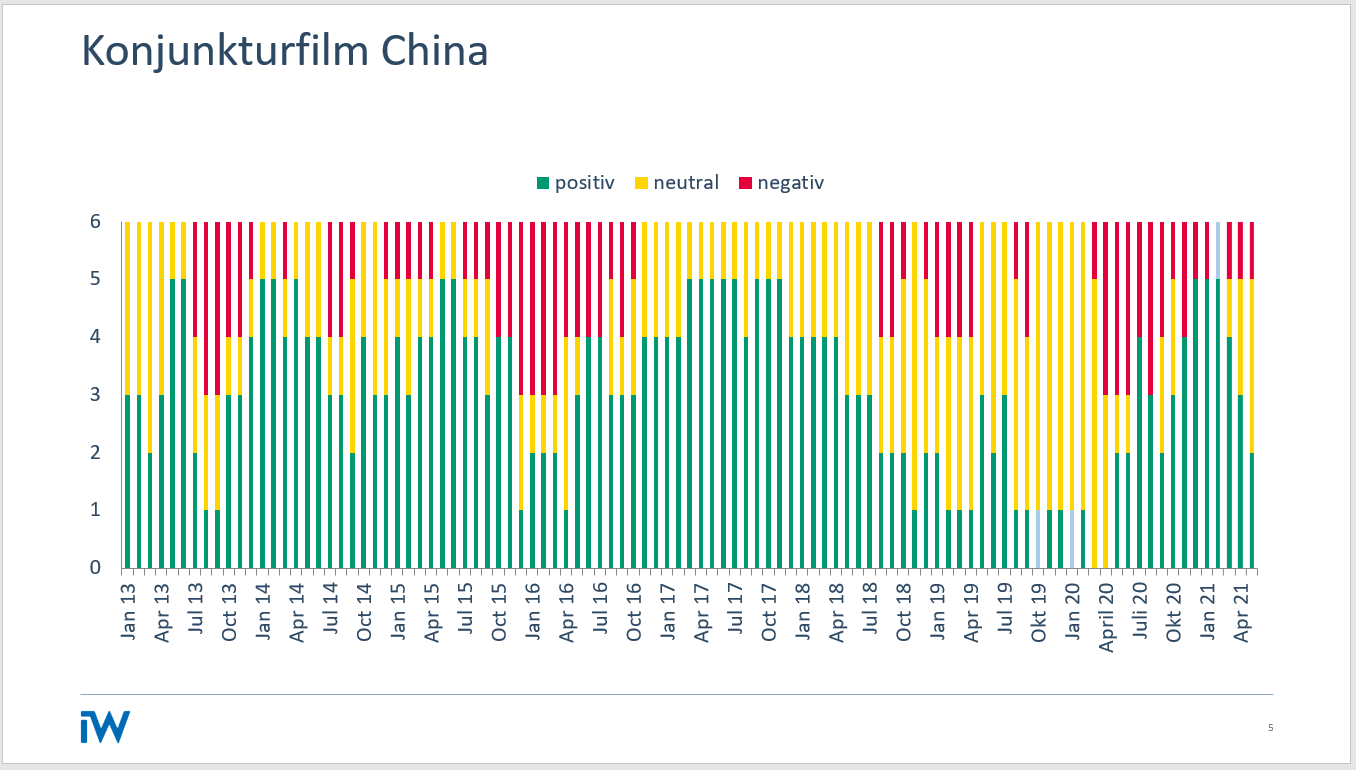

Konjunkturampel: Kein störungsfreier Selbstläufer

Der gegenwärtige Impffortschritt hierzulande zusammen mit den flächenmäßig gut verfügbaren Testkapazitäten lässt hoffen, dass ein erneuter Anlauf in die soziale und ökonomische Normalität gelingt, erläutert IW-Konjunkturexperte Michael Grömling in den VDI Nachrichten.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Diese Aufbruchstimmung reflektiert sich zum einen in der IW-Konjunkturampel. Eine Vielzahl der dort erfassten Indikatoren signalisiert eine stabile Verbesserung. Zum anderen sorgt auch die Konjunkturumfrage des Instituts der deutschen Wirtschaft für Zuversicht. Bei den Produktionserwartungen für das gesamte Jahr 2021 dominieren mit spürbarem Abstand die Optimisten. Fast zwei von fünf Unternehmen sehen für dieses Jahr eine höhere Produktion als 2020. Ein Viertel der befragten Betriebe sieht gleichwohl eine schwächere Geschäftstätigkeit als im vorigen Krisenjahr. Bei den Investitions- und Beschäftigungserwartungen für 2021 ist die Zuversicht noch deutlich moderater. Diese Vorsicht ist nicht ungewöhnlich.

Bei all dem Optimismus sind zwei Entwicklung im Blick zu halten: Erstens zeichnet sich seit Herbst 2020 eine Spaltung in der deutschen Wirtschaft ab. Dies reflektiert sich auch in den Ergebnissen der IW-Konjunkturumfrage. Während die Industrie mit dem Rückenwind der globalen Aufhellung derzeit eine deutliche Lageverbesserung erkennt, leiden Teile der Dienstleistungsökonomie weiterhin stark unter den Lockdown-Maßnahmen. Innerhalb der Industrie steht einer besseren Lage im Vorleistungs- und Investitionsgüterbereich eine schlechte Lage bei den industriellen Konsumgüterproduzenten gegenüber. Die eingeschränkten Konsummöglichkeiten infolge des Lockdowns im Handel wirken in diesen Industriebereich hinein. Mit Blick auf das gesamte Jahr 2021 ist in der Industrie der Optimismus am deutlichsten: Fast die Hälfte der Industriefirmen geht von einer höheren Produktion, ein Fünftel von einem Rückgang aus. Wie bei der aktuellen Lagebewertung zeigen sich die Grundstoff- und Investitionsgüterfirmen sehr zuversichtlich. Im Durchschnitt der Dienstleister geht gut ein Drittel von einem besseren Geschäft als im Krisenjahr 2020 aus. Ein Viertel erwartet hingegen für 2021 einen Geschäftsrückgang.

Zweitens belasten vielfache Unsicherheiten in den Wertschöpfungsketten rund die Hälfte der Unternehmen. Bis zu 20 Prozent der Firmen sprechen sogar von starken Problemen in den Zuliefernetzwerken. Diese Risiken werden vor allem von den Industrieunternehmen, aber auch von Baufirmen genannt. Die Verfügbarkeit von inländischen Vorleistungen sowie Einschränkungen bei der Logistik sehen fast ein Siebtel der Betriebe als ein starkes Risiko und immerhin gut 40 Prozent als ein weniger starkes Problem. Ein Siebtel aller Firmen befürchtet auch starke Produktionsstockungen durch fehlende Zulieferungen aus dem Ausland, ein Drittel sieht hier schwache Beeinträchtigungen. Gut ein Fünftel aller Betriebe moniert die eingeschränkten internationalen Arbeitsmöglichkeiten – etwa weil Monteurdienstleistungen im Ausland, der grenzüberschreitende Mitarbeiteraustausch, Verkaufsgespräche und Messebesuche nicht oder nur in sehr engem Rahmen möglich sind. Hier ist das Belastungsniveau in der Industrie erheblich höher als in den anderen beiden Wirtschaftszweigen. Damit ist der hoffnungsvolle Aufschwung kein störungsfreier Selbstläufer.

Michael Grömling in den VDI-Nachrichten Gastbeitrag 17. April 2024

Konjunkturampel: Die deutsche Wirtschaft verharrt in der Stagnation

Für die deutsche Industrie ist keine Trendwende in Sicht – anders als für die Dienstleistungsbranche, schreibt IW-Konjunkturexperte Michael Grömling für die VDI-Nachrichten.

IW-Konjunkturumfrage Frühjahr 2024: Unternehmen sehen keine Erholung in 2024

Die Ergebnisse der IW-Konjunkturumfrage vom Frühjahr 2024 zeigen, dass sich die Geschäftslage der deutschen Unternehmen seit dem Herbst 2023 nicht verbessert hat.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.